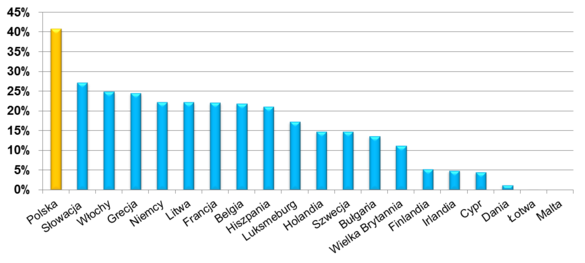

Polska jest europejskim liderem pod względem liczby firm wykluczonych z sektora bankowego z powodu złej historii kredytowej – wynika z danych Eurostatu. Można szacować, że z tego powodu co drugi polski przedsiębiorca nie ma szans na kredyt w banku.

Polska jest europejskim liderem pod względem liczby firm niemających dostępu do finansowania bankowego z powodu złej historii kredytowej. Według danych Eurostatu, ponad 40% małych i średnich przedsiębiorstw w Polsce nie otrzymuje kredytu (lub otrzymuje go w kwocie mniejszej od wnioskowanej) z powodu zbyt niskiego ratingu kredytowego lub braku historii kredytowej.

Odsetek MŚP, którym odmówiono kredytu bankowego z powodu złej historii kredytowej

Źródło: Eurostat (dane za 2010 r.); MŚP=firmy zatrudniające od 10 do 250 osób

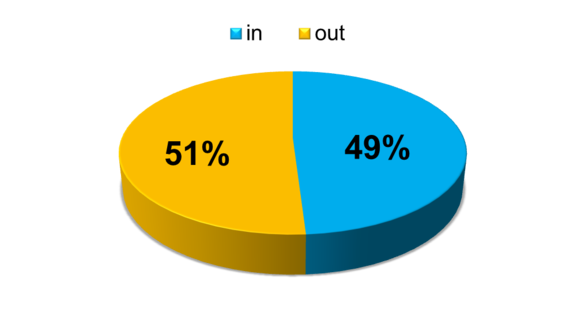

Według Jarosława Augustyniaka, prezesa Idea Banku, w mikroprzedsiębiorstwach, czyli firmach zatrudniających co najwyżej kilka osób, odsetek ten jest jeszcze większy. – Mikrofirmy prowadzą działalność gospodarczą w specyficznych warunkach i są traktowane przez banki jako szczególnie ryzykowna grupa, co negatywnie odbija się na dostępności kredytu – ocenia. Idea Bank szacuje, że co drugi mikroprzedsiębiorca w Polsce odchodzi z tego powodu z banków z kwitkiem, tracąc tym samym szanse na finansowanie swojego biznesu kredytem.

Odsetek mikrofirm odrzuconych przez sektor bankowy z powodu złej historii kredytowej

Źródło: Idea Bank, dane za okres styczeń 2012-październik 2013

Błędy z przeszłości nie zawsze zawinione

Problematyczna przeszłość kredytowa nie musi być jednak przez przedsiębiorcę zawiniona. Może ona bowiem wynikać z niedopasowania bankowych modeli oceny ryzyka do specyfiki mikrofirm, które zachowują się inaczej niż duże przedsiębiorstwa, ale też inaczej niż klient detaliczny. W ocenie Dariusza Makosza, członka zarządu Idea Banku, wiele mikrofirm jest trochę na wyrost zaliczanych do grupy niesolidnych dłużników. Ocena scoringowa może być np. zaniżona przez fakt prowadzenia działalności w branży powszechnie uważanej za ryzykowną czy w regionie uważanym za relatywnie ubogi. Bankowe modele oceny ryzyka kredytowego często nie uwzględniają przy tym, że mikroprzedsiębiocy, inaczej niż pracownicy, korzystają z wielu różnych produktów kredytowych (limit w rachunku, kredyt obrotowy, kredyt inwestycyjny, kredyt samochodowy, leasing, itp.) i robią to w sposób ciągły. –Z tego powodu są nieporównywalnie bardziej niż pracownicy narażeni na niebezpieczeństwo niedotrzymania terminu spłaty –ocenia Marcin Syciński, członek zarządu Idea Banku odpowiedzialny za kontrolę ryzyka. Problem jest tym większy, że na konieczność obsługi wielu różnych rodzajów zadłużenia nakładają się ciągłe problemy z zachowaniem płynności, co jest największą bolączką polskich firm, nawet tych, które mają stabilne dochody i wielu kontrahentów.

Zdrowe biznesy powinny mieć dostęp do finansowania

Najbardziej niepokojące jest jednak to, że problem wykluczenia z sektora bankowego często dotyka firmy osiągające stabilne dochody. Według Jarosława Augustyniaka, co najmniej dwie trzecie „wykluczonych” można do sektora bankowego przywrócić poprzez stworzenie nowego system oceny wiarygodności kredytowej tej grupy. – Przedsiębiorcy z problematyczną historią kredytową powinni mieć możliwość udowodnienia, że prowadzą zdrowe biznesy i są w stanie terminowo regulować swoje zobowiązania – twierdzi prezes Idea Banku.

Lepsze nastroje, potrzebny kapitał na rozwój

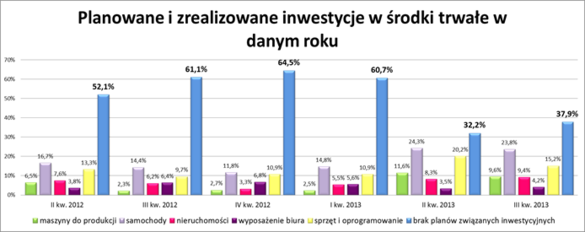

Temat jest o tyle gorący, że najnowsze badania nastrojów mikroprzedsiębiorców wskazują, że spodziewają się oni poprawy warunków do prowadzenia biznesu. Świadczą o tym zarówno oceny dotyczące kondycji polskiej gospodarki, jak i perspektywy realizacji obrotów w swojej firmie. Z sondażu przeprowadzonego przez Grupę Idea Banku pod koniec września na próbie 1000 osób prowadzących własną działalność gospodarczą wynika, że prawie połowa z nich, dokładnie 47,5%, spodziewa się, że w tym roku obroty będą większe niż w ubiegłym. Tylko 17,5% oczekuje spadku w tej kategorii. W stosunku do wyników pochodzących z początku roku diametralnie zmieniły się też plany przedsiębiorców dotyczące inwestycji w środki trwałe. O ile jeszcze na wiosnę dwie trzecie przedsiębiorców deklarowało, że nie ma żadnych planów inwestycyjnych, to obecnie takich firm jest „tylko” jedna trzecia. – Wiele małych firm dokonuje inwestycji wyłącznie w oparciu o posiadaną gotówkę. To z jednej strony znacznie ogranicza pole manewru, a z drugiej stwarza pewne ryzyko, że gdy przedsiębiorca otrzyma niespodziewanie ofertę zrealizowania ciekawego kontraktu, będzie musiał z niej zrezygnować, nie mając dostępu do finansowania w banku– zauważa Dariusz Makosz.

Źródło: badanie Grupy Idea Banku

Katarzyna Siwek,

Tax Care