W czwartek PKO BP oficjalnie zaprezentował swój system mobilnych płatności: IKO. Klienci banku już teraz mogą płacić telefonem w niektórych terminalach eService, a bank liczy, że wkrótce do systemu wepną się kolejni agenci rozliczeniowi. Docelowo IKO ma stać się nowym lokalnym systemem m-płatności. Standardowi NFC wyrosło naprawdę poważne zagrożenie.

Czytelnicy PRNews.pl już jakiś czas temu mieli okazję poznać część szczegółów na temat mobilnych płatności PKO BP. Jako pierwsi podaliśmy nazwę systemu opracowanego przez PKO BP, a przy okazji zaprezentowaliśmy najbardziej prawdopodobny model realizowania płatności. Informacje te potwierdziły się na dzisiejszej konferencji prasowej, na której oficjalnie zaprezentowano płatności mobilne IKO.

IKO oznacza… odwrócone „oki” 😉

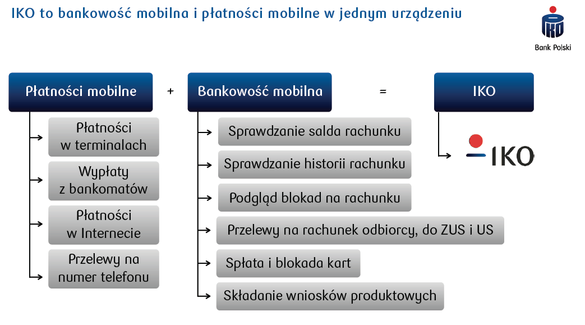

Potwierdziły się też informacje, że płatności mobilne PKO BP będą bardzo proste w obsłudze. Na dobrą sprawę realizowanie transakcji za pomocą IKO będzie wymagało od klienta jedynie wyciągnięcia telefonu z kieszeni, podania PIN-u do aplikacji i wpisania wygenerowanego kodu do terminala akceptującego płatności. Płatność należy zatwierdzić, klikając TAK w aplikacji. To wszystko, cały proces nie powinien trwać dłużej niż zwykła płatność kartą. Podobnie wygląda wypłata pieniędzy z bankomatu należącego do sieci PKO BP. Wystarczy podać kwotę wypłaty, a zamiast wkładać kartę do szczeliny – wpisać w okienko sześciocyfrowy kod, wyświetlający się na ekranie telefonu.

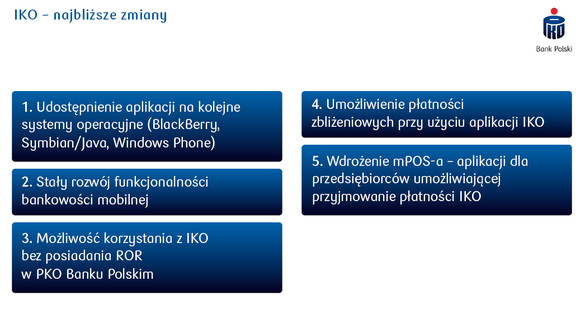

Z IKO już dziś mogą korzystać klienci posiadający konto osobiste w PKO BP. Potrzebna jest do tego aplikacja, którą można pobrać z Apple Store lub Google Play. Po zainstalowaniu aplikację należy aktywować w systemie iPKO i nadać jej czterocyfrowy PIN. Na razie bank udostępnił IKO dla dwóch najpopularniejszych obecnie systemów operacyjnych, ale pracuje już nad aplikacjami na BlackBerry, Windows Phone i Symbiana. Co ważne, na telefonach starszego typu aplikacja będzie dawała dostęp do podstawowych funkcji płatniczych w takim samym zakresie, co aplikacja na smartfonach.

Podstawowe funkcje IKO to płatności telefonem i wypłacanie z bankomatu bez karty. To jednak nie koniec możliwości m-płatności, zaprezentowanych podczas konferencji. Dodatkowe funkcje to obecnie przelewy na numer telefonu, płatności w internecie i tworzenie tzw. czeków. Ta ostatnia funkcja wydaje się szczególnie ciekawa. Aplikacja pozwala wygenerować kod, który będzie można wykorzystać nawet bez posiadania przy sobie telefonu. Taki kod składa się z dziewięciu cyfr. Może to być szczególnie przydatne, jeśli chcemy przekazać komuś szybko pieniądze – np. dziecku na kolonii. Po wpisaniu kodu do bankomatu posiadacz kodu będzie mógł wypłacić gotówkę.

Za pietruszkę na bazarze też zapłacisz telefonem

Przelewy przez telefon będą działały w podobny sposób jak chociażby znane już facebookowe przelewy – z listy kontaktów w telefonie wystarczy wskazać, komu chcemy przelać pieniądze, i zrealizować płatność. Z kolei płatności w internecie przypominają nieco szybkie przelewy: klient wybiera płatność przez IKO, a transakcję zatwierdza nie SMS-em, lecz wygenerowanym przez aplikację kodem. Ponadto aplikacja została wyposażona w podstawowe funkcje stosowane w podobnych aplikacjach mobilnych: można sprawdzić saldo rachunku bankowego i historię transakcji, a także wyszukiwać w najbliższej okolicy bankomaty i punkty handlowo-usługowe, w których da się płacić telefonem.

Bank planuje także rozszerzyć aplikację o dwie bardzo istotne funkcje: płatności NFC i wdrożenie mPOS-a. Płatności NFC umożliwiłyby posiadaczom telefonów obsługujących technologię zbliżeniową realizować płatności bezstykowe, tak jak to już teraz jest możliwe w mBanku, Raiffeisen Polbanku czy Getin Banku. Z kolei mPOS to możliwość akceptowania przez handlowców płatność za pomocą telefonu. Taka zapowiedź ze strony największego banku w Polsce może oznaczać prawdziwą rewolucję. Wyobraźmy sobie sprzedawcę na targu, który przyjmuje płatności nie w terminalu, lecz przez IKO w zwykłym telefonie. Kiedy można spodziewać się nowości? Konkretów na razie nie ma, ale prezes Zbigniew Jagiełło, zapytany o harmonogram, stwierdził jedynie: „terminy są znacznie krótsze, niż sobie państwo wyobrażają”.

Wielka modernizacja terminali

Na początek z płatności IKO będą mogli korzystać tylko klienci banku. Potwierdziły się jednak nasze wcześniejsze informacje, że system zostanie otwarty dla osób, które nie posiadają rachunku osobistego w PKO Banku Polskim. Będzie działał na zasadzie karty przedpłaconej, przypominając zapewne system SkyCash. Żeby dokonać płatności, klient będzie musiał wcześniej zasilić swój rachunek techniczny.

Bank zapewnia że korzystanie z aplikacji jest w pełni bezpieczne. Sama aplikacja jest zabezpieczona kodem PIN, a w serwisie transakcyjnym iPKO klient może sam ustawić limity zarówno kwotowe, jak i te dotyczące liczby poszczególnych rodzajów transakcji. Równocześnie użytkownik sam wprowadza kod IKO na terminalu płatniczym, w sklepie internetowym czy w bankomacie, i potwierdza transakcję na telefonie, co dodatkowo podnosi poziom bezpieczeństwa.

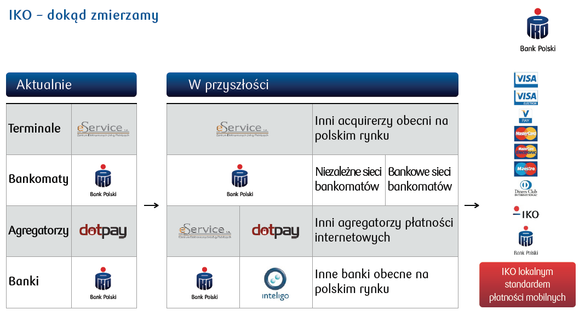

Płatności można już teraz realizować w części terminali eService – agenta należącego do PKO BP. Spółka będzie aktualizować oprogramowanie codziennie w kilkuset terminalach, tak by do końca roku ok. 90 procent urządzeń obsługiwało IKO. Dziś płatności mobilnych można dokonywać m.in. w sieci CoffeeHeaven i Costa Coffee, sklepach Venezia, Tatuum, Gatta, Promod i CCC oraz w niektórych sklepach internetowych (także w Groupon.pl). Mobilnie można też wypłacać gotówkę z niemal wszystkich bankomatów PKO BP. Zostało już tylko kilka maszyn bez tej funkcji. Ale to nie przeszkadza, by wypłacić z nich gotówkę bez karty: Wojciech Bolanowski, dyrektor pionu bankowości elektronicznej, zadeklarował na konferencji, że jeśli ktoś znajdzie taki bankomat, to on osobiście dowiezie mu pieniądze 😉

Wojna standardów mobilnych

Bank liczy na to, że wkrótce do systemu podepną się kolejni agenci rozliczeniowi i sieć akceptacji zacznie się dynamicznie zwiększać. Przedstawiciele banku zapowiadali dziś, że długofalowym celem biznesowym projektu jest stworzenie w oparciu o markę IKO nowego lokalnego standardu płatniczego. IKO w założeniu ma być usługą masową, a nie tylko aplikacją mobilną od PKO BP. Wdrożenie IKO umożliwia bowiem dołączanie do sieci akceptacji nie tylko kolejnych akceptantów płatności, ale i operatorów bankomatów, agregatorów płatności internetowych, a nawet innych banków. Koszty obsługi płatności IKO? Według prezesa Zbigniewa Jagiełły „radykalnie niższe niż w przypadku tradycyjnych systemów płatności”.

Oczywiście bank liczy na to, że IKO odegra też swoją role w akwizycji klientów. Powołuje się przy tym na aplikację Pingit brytyjskiego banku Barclays. Mimo że pozwala ona jedynie na dokonywanie przelewów na numer telefonu, już po kilku miesiącach od wprowadzenia na rynek stała się najlepszym elektronicznym narzędziem akwizycyjnym banku.

IKO może postawić w nieciekawej sytuacji organizacje płatnicze, które wpompowały miliony w upowszechnienie mobilnego standardu NFC. Jak się okazuje, sama płatność IKO jest naprawdę banalnie prosta i może śmiało konkurować z hermetycznym – jak na tę chwilę – ekosystemem płatności NFC (pamiętajmy, że docelowo IKO też będzie działać w standardzie NFC). Już jakiś czas temu zwracałem uwagę na to, że standardem płatności mobilnych wcale nie muszą być płatności oparte na NFC. Potwierdzeniem tej tezy może być próba stworzenia lokalnego systemu m-płatności, bazującego na kodach, w wykonaniu największego banku w Polsce. Jeśli PKO BP przekona do współpracy pozostałych uczestników rynku, może poważnie zagrozić lansowanemu przez organizacje kartowe systemowi płatności zbliżeniowych. Zwłaszcza że upowszechnianie tego ostatniego wciąż idzie jak po grudzie, a w praktyce korzysta z niego zaledwie garstka klientów.

Za rogiem czai się Biedronka

Wdrożenie przez PKO BP mobilnych płatności zbiega się z informacją o tym, że jedna z największych sieci handlowych w Polsce – Biedronka – też zamierza wprowadzić swoje płatności mobilne. Kilka dni temu „Puls Biznesu” i „Rzeczpospolita” podały, że w projekt zaangażował się BZ WBK. Z kolei nam udało się nieoficjalnie dowiedzieć, że płacić telefonem będą mogli klienci BZWBK, którzy posiadają konto osobiste. W sklepach zostanie zainstalowana sieć WiFi, a sama płatność będzie – w uproszczeniu – przypominała płatność przez IKO, czyli opierać się na wygenerowanym kodzie, który klient poda sprzedawcy. Płatność pójdzie w ciężar konta osobistego prowadzonego przez BZ WBK (nie wiadomo, czy będą prepaidy). Z naszych niepotwierdzonych informacji wynika, że na razie BZ WBK odgrywa w projekcie kluczową rolę, a efekty wdrożenia poznamy najwcześniej w połowie roku.

Napisz do autora: [email protected]

//