Słabość warszawskiego parkietu względem głównych giełd trwa od ponad pół roku. To efekt niechęci do ryzykownych aktywów ze strony krajowych i zagranicznych inwestorów. Zmiana ich nastawienia bywa gwałtowna.

Patrząc na historię warszawskiej giełdy, można dostrzec silną zależność koniunktury na naszym rynku od tego, co dzieje się na głównych światowych parkietach. Zbieżność tendencji występujących w Warszawie, Nowym Jorku, czy Frankfurcie, jest uderzająca. Ta prawidłowość w przeszłości wielokrotnie bywała powodem zdziwienia inwestorów i utyskiwań analityków oraz obserwatorów rynku. Często bowiem trudno było pogodzić te zależności z wyraźnymi różnicami lokalnych czynników, które powinny powodować odmienne zachowania kursów akcji i indeksów.

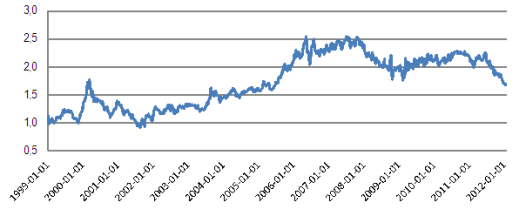

Od połowy czerwca ubiegłego roku mamy do czynienia z odmienną sytuacją. Mimo bardzo dobrych wyników polskiej gospodarki i niezłych prognoz na przyszłość, indeksy warszawskiej giełdy zachowują się znacznie gorzej, niż wskaźniki głównych parkietów na świecie. Dokonując porównań poszczególnych rynków często korzysta się z wskaźnika siły względnej. Powstaje on poprzez podzielenie wartości indeksu danej giełdy przez indeks giełdy, do której chcemy dokonać porównania. W naszym przypadku dzielimy wartość WIG20 przez wartość S&P500.

Siła względna WIG20 wobec S&P500

Źródło: wyliczenia własne.

Interpretacja wyników takiego porównania nie nastręcza problemów. Wzrost wskaźnika siły względnej oznacza, że WIG20 zachowuje się lepiej niż S&P500, czyli rośnie szybciej lub spada wolniej niż jego amerykański konkurent.

W takim zestawieniu indeks naszych największych spółek wyraźnie przegrywa, a jego słabość widoczna jest od siedmiu miesięcy. Można by się tym aż tak bardzo nie przejmować, bowiem indeksy amerykańskie zachowywały się w 2011 r. bardzo dobrze w porównaniu nie tylko do naszego parkietu i giełd rynków wschodzących, ale i głównych giełd europejskich, takich jak Paryż, czy Frankfurt. Ale jednocześnie WIG20 równie słabo wypada w porównaniu z niemieckim DAX-em. Traci do niego dystans od września ubiegłego roku. Spada także siła względna WIG20 w porównaniu z indeksem niemieckich małych spółek. Co gorsza, inwestorzy operujący na warszawskiej giełdzie w ciągu kilku ostatnich tygodni mają dodatkowy powód do frustracji. Dla wskaźnika naszych największych spółek niekorzystnie wypada także porównanie ze wskaźnikiem giełdy w Budapeszcie, który ostatnio dynamicznie odrabia straty, mimo kłopotów w węgierskiej gospodarce i finansach. WIG20 idzie niemal łeb w łeb z moskiewskim RTS.

Słabość naszej giełdy można tłumaczyć niechęcią globalnego kapitału do inwestowania w ryzykowne aktywa, między innymi w akcje, a w akcje rynków wschodzących w szczególności. W przeszłości kilkukrotnie mieliśmy okazję doświadczać spadku siły względnej WIG20 wobec S&P500 w podobnych warunkach. Z najdłuższymi, trwającymi po 15 miesięcy, okresami słabości naszych indeksów mieliśmy do czynienia w okresach globalnych zawirowań. Widoczne to było w latach 2000-2001, czyli w czasie pęknięcia bańki internetowej oraz 2007-2009, a więc w czasie ostatniego kryzysu finansowego.

W trakcie mniejszych napięć na rynkach finansowych zdarzały się też krótsze, trwające od 1,5 do 3 miesięcy epizody spadku siły względnej WIG20 wobec S&P500. Ten, z którym mamy obecnie do czynienia trwa już siedem miesięcy. Niewątpliwie ma ona związek z europejskim kryzysem zadłużenia oraz perspektywą spowolnienia gospodarczego na naszym kontynencie. Od czynników związanych z tymi okolicznościami zależeć więc będzie zachowanie się naszego rynku w najbliższym czasie. Choć na razie o optymizm trudno, można liczyć na przynajmniej krótkoterminową poprawę. Bardziej dynamiczne wahania wskaźnika siły względnej mogą być zwiastunem zmiany tendencji. Podobnie było w październiku 2008 r. i lutym 2009 r. Ten pierwszy sygnał okazał się fałszywy, po drugim nastąpiła jednak trwała poprawa koniunktury na warszawskim parkiecie., a WIG20 ruszył śmielej w górę, wyprzedzając o kilka tygodni początek hossy na pozostałych giełdach. Niezależnie od przyjętej strategii inwestycyjnej, warto więc obserwować siłę względną, by na tej podstawie ocenić szanse na zmianę tendencji.

Źródło: Open Finance