Listopad był kolejnym miesiącem wyraźnego spadku liczby i wartości kredytów hipotecznych udzielonych w ramach programu Rodzina na Swoim. To efekt zmian w prawie, które znacznie ograniczyły dostęp do preferencyjnych pożyczek.

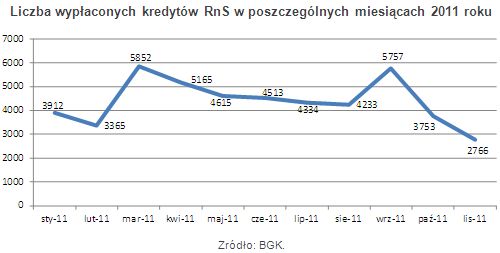

W listopadzie 2011 roku w ramach programu Rodzina na Swoim udzielono 2766 kredytów o łącznej wartości 488,5 mln złotych – wynika z danych Banku Gospodarstwa Krajowego. To o 987 kredytów i 237,5 mln zł mniej niż miesiąc wcześniej. Spadek wyniósł więc 26,3 proc. liczbowo i 32,7 proc. wartościowo.

Listopad był drugim z kolei miesiącem tak dużych spadków; w październiku zmiana liczbowa wyniosła minus 34,8 proc., a wartościowa minus 39 proc.

Większy spadek wartościowy wynika z charakteru wprowadzonych do programu RnS zmian. Limity cen nieruchomości zostały obniżone o 43 proc. dla rynku wtórnego i 29 proc. dla rynku pierwotnego. Stąd średnia kwota kredytu preferencyjnego jeszcze we wrześniu przekraczała 206,5 tys. zł, by w październiku spaść do 193,5 tys., a w listopadzie do 176,5 tys. złotych.

Oczekujemy pogłębienia spadków (szczególnie w ujęciu wartościowym) w grudniu, a potem względnej stabilizacji na rynku. Przyczyną stopniowego, a nie nagłego spadku po zmianie zasad udzielania kredytów preferencyjnych są przepisy dotyczące ustalania ich warunków: pod uwagę brana jest data złożenia wniosku, a nie wypłaty kredytu. To oznacza, że aby załapać się na stare limity cenowe (sprzed zmian) wystarczyło złożyć wniosek kredytowy przed końcem sierpnia 2011 roku. Procesowanie kredytu w banku trwać może nawet kilka miesięcy, co oznacza, że finalny wpływ zmian w prawie na statystykę zaczekać trzeba kilka miesięcy.

Najważniejszą z wprowadzonych w sierpniu przez rząd zmian jest obniżenie współczynnika służącego do wyliczania limitów cen mieszkań (na podstawie wartości wskaźnika przeliczeniowego kosztu odtworzenia metra kwadratowego powierzchni użytkowej budynków mieszkalnych dla danej gminy), który dotychczas wynosił 1,4. Ustalono, że będzie to 1,0, co spowodowało skokowe obniżenie cen mieszkań zakwalifikowanych do dopłat o 28,6 proc. i znacznie ograniczyło dostęp do kredytów w atrakcyjnych lokalizacjach. Współczynnik ten wynosi jednak 0,8 dla transakcji na rynku wtórnym, co obniża maksymalną cenę zakupu nieruchomości o 42,9 procent.

Wprowadzono też ograniczenie wiekowe: maksymalny wiek beneficjenta w chwili składania wniosku kredytowego to 35 lat, lecz limit ten nie dotyczy osób samotnie wychowujących dzieci, a w przypadku małżeństw wystarczy, by warunek spełniało jedno ze współmałżonków.

Program ma też datę końcową: wnioski o kredyty z dopłatami (przypomnijmy: skarb państwa przez osiem lat dopłaca połowę odsetek) składać można będzie do końca 2012 roku.

Jedynym rozszerzeniem dostępności dopłat jest nowa grupa beneficjentów. Dotąd z RnS korzystać mogły tylko małżeństwa i osoby samotnie wychowujące dzieci, teraz kredyt taki otrzymać mogą także jednoosobowe gospodarstwa domowe (tzw. single). Aczkolwiek powierzchnia mieszkania kupowanego na kredyt z dopłatami nie może przekroczyć 50 m2, a dopłatą objęte jest tylko 30 m2 (odpowiednio 75 i 50 m2 dla małżeństw i osób samotnie wychowujących dzieci kupujących mieszkanie i 140/70 m2 dla kupujących lub budujących dom).

Istotną różnicą jest też, że w przypadku singla nabywane mieszkanie musi być jego pierwszą nieruchomością mieszkalną. W przeciwieństwie do dotychczasowych beneficjentów, w przypadku których znaczenie miał tylko fakt, by nie być właścicielem nieruchomości w chwili zaciągania kredytu.

Łącznie od początku istnienia programu RnS Polacy zaciągnęli 132,8 tys. kredytów o wartości przekraczającej 24,5 mld złotych.

Marcin Krasoń, Open Finance

Źródło: Open Finance