Szukając metod pobudzenia słabnącej gospodarki, Fed stosuje coraz bardzie wyrafinowane chwyty. Niedawno zdecydował się obniżyć oprocentowanie kredytów hipotecznych, zbijając rentowność długoterminowych obligacji.

Po wyczerpaniu możliwości klasycznego narzędzia, czyli obniżeniu stóp procentowych do zera i dwóch rundach ilościowego luzowania polityki pieniężnej, czyli kupowania papierów dłużnych, zakończonych mizernym skutkiem, amerykańska rezerwa federalna chwyta się kolejnej deski ratunku. Jest nią operacja Twist, polegająca na wydłużeniu średniego okresu zapadalności posiadanych przez Fed obligacji. Zakłada ona stopniowe sprzedawanie papierów o najkrótszym terminie wykupu, czyli tych do trzech lat, i za uzyskane pieniądze kupowanie obligacji długoterminowych, a więc 10- i 30-letnich. Na ten cel ma pójść 400 mld dolarów. Taki manewr ma na celu doprowadzenie do ożywienia na rynku nieruchomości, bez którego trudno marzyć o zwiększeniu dynamiki amerykańskiej gospodarki. Mechanizm jest dość prosty. Kupowanie obligacji długoterminowych ma spowodować wzrost ich cen, czyli spadek rentowności, stosowanej przez banki do ustalania oprocentowania kredytów hipotecznych. Dzięki temu ich koszt powinien się zmniejszyć, a to sprzyjać zwiększeniu zainteresowania klientów ich zaciąganiem.

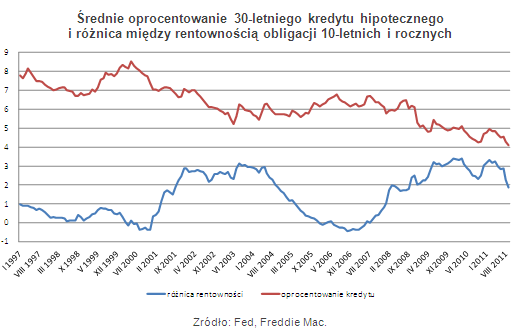

Przy okazji tego przedsięwzięcia trzeba jednak zwrócić uwagę na trzy aspekty. W czasie boomu na rynku nieruchomości, czyli od jesieni 2005 do połowy roku 2007, średnie oprocentowanie 30-letniego kredytu hipotecznego wahało się od 6 do 6,7 proc. Od tego czasu systematycznie się obniżało, zbliżając się we wrześniu 2011 roku do 4 proc. Z jednej strony można więc mówić o sporej skuteczności dotychczas stosowanych przez Fed sposobów zmniejszania kosztu kredytów.

Z drugiej zaś strony nie sposób nie dostrzec, że spadek oprocentowania kredytów hipotecznych nie wpłynął znacząco na ożywienie na rynku nieruchomości. Indeks cen nieruchomości nieznacznie rośnie dopiero od czterech miesięcy, indeks podpisanych umów kupna domów podlega sporym wahaniom i nie wykazuje wyraźnej tendencji zwyżkowej. W sierpniu i wrześniu jego wartość spadała. Wskaźnik nastrojów na rynku nieruchomości, który zachowywał się stabilnie od jesieni 2010 do wiosny 2011, w ostatnich miesiącach nieznacznie się obniża. Indeks cen nieruchomości w największych amerykańskich metropoliach wykazuje jedynie niewielką poprawę. Liczba wydanych pozwoleń na budowę domów stabilizuje się od kilku miesięcy na niskim poziomie, niższym niż w pierwszej połowie 2010 roku. Sprzedaż nowych domów maleje od wiosny tego roku, a sprzedaż domów na rynku wtórnym podobną tendencję przełamała dopiero we wrześniu. Można więc mieć obawy, czy dalsze działania, zmierzające do obniżenia kosztu kredytów, odniosą pożądany skutek i czy koszt tych działań nie jest zbyt wysoki w porównaniu do spodziewanych efektów.

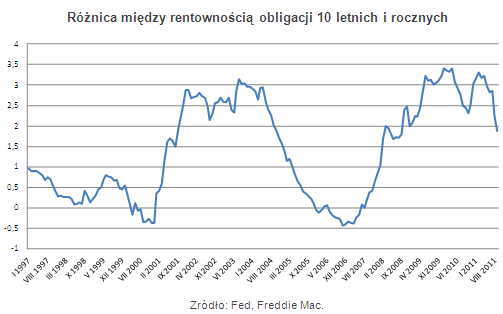

Przy okazji warto też zwrócić uwagę na interesujący efekt uboczny działań Fed. Sprzedaż obligacji o terminie wykupu do trzech lat i kupowanie papierów o dłuższym okresie zapadalności spowoduje wzrost rentowności tych pierwszych i spadek tych ostatnich, czyli spłaszczenie, a niewykluczone, że także odwrócenie krzywej rentowności.

W normalnych, czyli niezakłóconych działaniami administracyjnymi warunkach rynkowych, o kształcie krzywej rentowności decydują naturalne zjawiska makroekonomiczne. W normalnych warunkach rentowność obligacji długoterminowych jest wyższa, niż papierów o krótszym terminie wykupu. Zmniejszanie się tej różnicy na korzyść papierów krótkoterminowych wskazuje na pogarszanie się koniunktury gospodarczej lub jest wynikiem zaostrzania polityki pieniężnej, czyli podwyżek stóp procentowych, dokonywanych w celu studzenia zbyt szybkiego wzrostu gospodarczego.

Spadek różnicy rentowności obu rodzajów obligacji zakończony odwróceniem kształtu krzywej rentowności, czyli przewagą rentowności papierów krótkoterminowych na dłuższymi, niemal zawsze wskazuje na zbliżającą się recesję i załamanie na giełdach. Tak działo się w latach 1999-2000 oraz 2006-2007. Od 1999 do połowy 2000 i od połowy 2003 do jesieni 2007 krzywa była też „wyginana” ku dołowi przez Fed przy zastosowaniu konwencjonalnych narzędzi polityki pieniężnej, czyli obniżki stóp procentowych.

Teraz amerykańska rezerwa federalne, nie mając już tradycyjnych możliwości oddziaływania na rynki, ucieka się do sztuczek zwanych operacją twist. Sprawia ona na uczestnikach rynku, obserwujących zmiany kształtu krzywej rentowności wrażenie typowe dla fazy pogarszania się koniunktury, wzmacniając naturalne sygnały (krzywa rentowności opada już od wiosny 2010, choć trzeba pamiętać, że Fed już wówczas skupował obligacje w ramach ilościowego luzowania polityki pieniężnej). Jednocześnie umacnia przekonanie o dalszym łagodzeniu polityki pieniężnej.

Zasadne pozostaje pytanie o skuteczność i efektywność takiej polityki z jednej strony, z drugiej zaś, o wrażenie, jakie może wywołać dalsze spłaszczanie krzywej, nie mówiąc o ewentualnym odwróceniu jej kształtu, podobnie jak w czasie poprzednich dwóch kryzysów. O ile obniżki stóp procentowych i pompowanie pieniądza na rynku w ramach ilościowego luzowania polityki pieniężnej miały charakter działań konkretnych i bezpośrednich, to operacja twist bardziej przypomina bluff gracza, który nie ma już zbyt silnych kart. Coraz dalej idące ingerencje w rynkowe mechanizmy mogą budzić kontrowersje oraz pytania o ich skuteczność i sens. Można powiedzieć, że od skupowania przez Fed obligacji już tylko mały krok do kupna akcji. W niektórych krajach taki wariant oszukiwania rynków też już stosowano.

Roman Przasnyski, Open Finance

Źródło: Open Finance