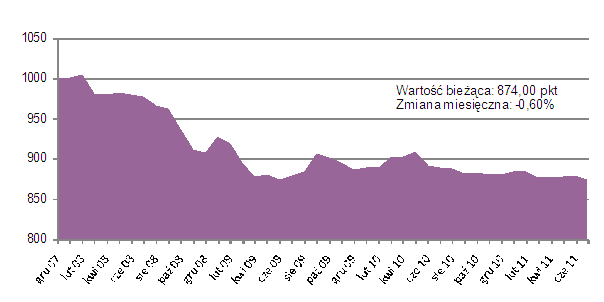

Po kilku miesiącach stagnacji, w lipcu indeks cen transakcyjnych zanotował wyraźny spadek. Ustanowił przy tym nowy rekord, osiągając najniższy poziom w jego trzyipółletniej historii.

Po spadku o 0,6 proc. indeks cen transakcyjnych mieszkań osiągnął w lipcu rekordowo niski poziom 874 pkt. W skali roku spadek sięgnął 1,65 proc. Poprzednie minimum odnotowaliśmy w czerwcu 2009 roku, a było to wówczas 875,13 pkt. Od tego czasu indeks kilkakrotnie zyskiwał na wartości, wychodząc nawet ponad pułap 900 pkt. Jednak od maja ubiegłego roku – z drobnymi przerwami – systematycznie zmniejsza swoją wartość. Wskaźnik, powstający na bazie transakcji przeprowadzanych przez klientów Open Finance i Home Broker w 16 największych polskich miastach, jest obliczany od początku 2008 roku. Jego historia sięga więc ponad 3,5 roku. Jego wartość początkową wyznaczyliśmy na 1000 pkt., zatem w tym czasie stracił 12,6 proc.

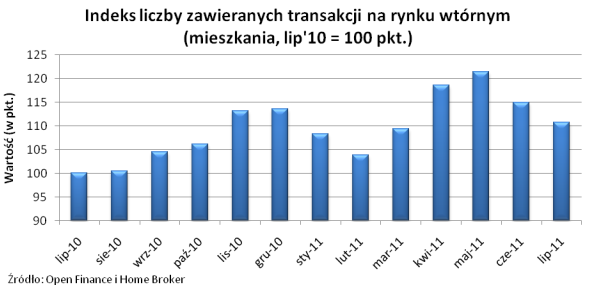

Kolejny miesiąc spada liczba transakcji branych pod uwagę przy ustalaniu indeksu. Tym razem było ich blisko 3100, co oznacza spadek o 3,7 proc. w porównaniu z ubiegłym miesiącem. Dynamika spadku liczby zawieranych transakcji lekko zwolniła, bo przed miesiącem wyniosła -5,4 proc. W porównaniu z ubiegłym rokiem liczba transakcji jest wyższa o 10,7 proc.

Zmiany indeksu cen transakcyjnych

Źródło: Open Finance. Więcej o konstrukcji indeksu poniżej.

Pomimo spadku indeksu, nie we wszystkich miastach zaobserwowaliśmy spadek przeciętnych (posługujemy się medianą) cen metra kwadratowego mieszkania. Z większych ośrodków wzrosty w skali miesiąca odnotowaliśmy m.in. w Poznaniu (+1 proc.), Krakowie (+0,8 proc.) i Łodzi (+0,3 proc.). Spośród największych miast, w których ceny spadły, wyróżniają się Katowice (-4,3 proc.), Wrocław (-1,5 proc.) i Gdańsk (-1,4 proc.).

Jak zmieniały się ceny transakcyjne metra kwadratowego

w największych miastach Polski w ostatnich 12 miesiącach

|

miasto |

mediana cen m2 w lipcu 2011 r. |

roczna zmiana ceny |

miesięczna zmiana ceny |

|

Białystok |

4464 zł |

-0.7% |

-1.3% |

|

Bydgoszcz |

4110 zł |

0.4% |

4.4% |

|

Gdańsk |

5501 zł |

-0.2% |

-1.4% |

|

Gdynia |

5456 zł |

0.8% |

-0.8% |

|

Katowice |

3715 zł |

0.3% |

-4.3% |

|

Kraków |

6445 zł |

-0.3% |

0.8% |

|

Lublin |

4798 zł |

0.0% |

-1.0% |

|

Łódź |

4269 zł |

2.3% |

0.3% |

|

Olsztyn |

4777 zł |

2.6% |

0.5% |

|

Poznań |

5589 zł |

-1.7% |

1.0% |

|

Szczecin |

4698 zł |

0.8% |

2.4% |

|

Toruń |

4638 zł |

5.1% |

0.7% |

|

Warszawa |

7861 zł |

-1.3% |

-0.1% |

|

Wrocław |

5824 zł |

-6.9% |

-1.5% |

Źródło: Open Finance i Home Broker na podstawie transakcji przeprowadzonych przez klientów firmy.

Komentarz i prognoza

Po kilkumiesięcznej stagnacji indeks cen transakcyjnych wreszcie zanotował bardziej wyraźną zmianę wartości – niestety w dół. Takiego zachowania indeksu można było jednak oczekiwać. W ostatnim czasie przewagę zyskują bowiem te czynniki, które na ceny mieszkań wpływają negatywnie, zwłaszcza rosnąca nierównowaga pomiędzy popytem a podażą. Z jednej strony deweloperzy wprowadzają do sprzedaży rekordowe liczby lokali (wg REAS w I półroczu br. do sprzedaży wprowadzono 21,3 tys. jednostek, lepsze pod tym względem było tylko I półrocze 2007 roku), z drugiej zaś spada sprzedaż. Na rynku jest przeprowadzanych coraz mniej transakcji, co można zaobserwować choćby na przykładzie liczby operacji używanych do obliczania naszego indeksu. Negatywnie na popyt oddziaływać będą zmiany w programie RnS (m.in. znaczna obniżka limitów cenowych), malejąca zdolność kredytowa potencjalnych nabywców mieszkań (pomimo coraz lepszej oferty banków) oraz niepewna – w sensie globalnym – sytuacja gospodarcza, która może zniechęcać do kupowania mieszkania właśnie w tym czasie. Spodziewamy się, że indeks do końca roku pozostanie w trendzie bocznym lub zanotuje lekki, kilkuprocentowy spadek. Na wzrosty cen mieszkań nie ma co liczyć.

Bernard Waszczyk, Open Finance

KOMENTARZ Home Broker, 08.08.2011 r.

Po niewielkim wzroście cen mieszkań w czerwcu, lipiec przyniósł kolejny ich spadek w największych polskich miastach. W perspektywie roku przeciętne „M” straciło na wartości 1,7 proc.. Wciąż jednak nie sposób obwieścić trendu spadkowego. W ostatnich 12 miesiącach trzy razy ceny rosły, pięciokrotnie się nie zmieniły i cztery razy doszło do korekty. Nie byłoby więc nadużyciem stwierdzenie, że ceny mieszkań wciąż pozostają stabilne. Dzieje się tak już od przeszło dwóch lat. Stan taki może dziwić w obliczu rekordowej podaży mieszkań oraz drożejących kredytów, co jest pokłosiem rosnącego poziomu stóp procentowych. Z drugiej strony nie można też zapomnieć o rosnącym zatrudnieniu i wynagrodzeniach. Zgodnie z danymi GUS w czerwcu były one odpowiednio o 3,6 i 5,8 proc. wyższe niż w analogicznym okresie przed rokiem.

Niewielki spadek cen prawdopodobnym scenariuszem

W przyszłości negatywnie na popyt na mieszkania wpłynie ograniczenie programu „Rodzina na Swoim”. Już niebawem, limity cen kwalifikujące do wsparcia spadną o blisko 29 proc. na rynku pierwotnym i 43 proc. na rynku wtórnym. Przełoży się to na kilkukrotny spadnie dostępności mieszkań w programie lub nawet jego całkowite zamrożenie w wielu miastach. Ponadto beneficjenci nie będą mogli mieć więcej niż 35 lat. Wymóg ten ominie osoby samotnie wychowujące dzieci, a w przypadku rodzin, wystarczy aby jeden z beneficjentów miał maksymalnie 35 lat. Umiarkowanie pozytywnie nowelizacja wpłynie na popyt poprzez włączenie tzw. „singli” do grona osób korzystających z dofinansowania. Stanie się tak jednak już przy nowych – znacznie niższych – limitach cen nieruchomości.

Warto też zauważyć, że od nowego roku trudniej będzie o kredyt walutowy, co spowoduje wejście w życie nowelizacji rekomendacji „S”. Zmiany w sposobie szacowania zdolności kredytowej spowodują, że osoby lepiej zarabiające będą mogły pożyczyć nawet o połowę mniej niż obecnie. Nie jest także wykluczone, że poprzez ograniczenie popularności zadłużania się w zagranicznych walutach, efekt rekomendacji spotęguje obecnie obserwowana aprecjacja franka szwajcarskiego wobec złotówki. W warunkach tych nie powinno więc dziwić, że po raz kolejny prognozy doradców Home Broker są mniej optymistyczne. W najbliższym roku spodziewają się oni korekty cen na poziomie 2 proc.. Większej przeceny spodziewają się lokalni eksperci z Krakowa, Lublina, Wrocławia i Warszawy. Wciąż o możliwych wzrostach cen można mówić w Katowicach, gdzie relatywny poziom cen nieruchomości nie jest wygórowany. Miesięczne wynagrodzenie netto w stolicy województwa śląskiego zbliżone jest bowiem do ceny transakcyjnej metra kwadratowego mieszkania. W przypadku Krakowa, Warszawy, Sopotu, Poznania czy Wrocławia parytet ten jest nawet przeszło dwukrotnie mniej korzystny.

Latem kupujących jest mniej

W ostatnich dwóch miesiącach korekcie cen towarzyszy także spadek liczby zawieranych transakcji. Uzasadnienia tych zmian należy szukać w sezonowości. Po raz pierwszy od dwóch lat jest ona jednak tak wyraźna. Zgodnie z danymi Open Finance i Home Broker w lipcu nabywców znalazło o 3,7 proc. mniej lokali niż w czerwcu. Dla porównania miesiąc wcześniej korekta liczby sprzedanych mieszkań wyniosła 5,4 proc.. Okres urlopowy w ostatnich dwóch latach przynosił co prawda spowolnienie trendu wzrostowego, ale wciąż coraz więcej mieszkań znajdowało w tych miesiącach nabywców. Wiązać to należy z efektem niskiej bazy, a więc pokłosiem szybkiego odradzania się rynku mieszkaniowego, którego początek przypada na przełom 2008 i 2009 roku. Dynamika tych zmian w ostatnich miesiącach na tyle spowolniła, że okres urlopowy przyniósł po raz pierwszy od dwóch lat korektę liczby zawieranych transakcji. W tych warunkach można spodziewać się dalszego kilkuprocentowego spadku w kolejnym miesiącu. Wciąż jednak trzeba zauważyć, że w lipcu bieżącego roku o 10,7 proc. więcej mieszkań znalazło nabywców niż w analogicznym okresie przed rokiem, co jest zjawiskiem pozytywnym.

Bartosz Turek, analityk rynku nieruchomości Home Broker

Jak obliczamy cenę metra kwadratowego?

Począwszy od sierpnia 2009 roku ceny transakcyjne metra kwadratowego w danym miesiącu obliczamy na podstawie transakcji przeprowadzonych w okresie ostatnich trzech miesięcy. Czyli przykładowo dla marca będzie to: marzec, luty i styczeń. Dla każdego miasta wyznaczana jest mediana spośród transakcji dokonanych w trakcie danego miesiąca przez klientów Open Finance i Home Broker. Ostateczna cena powstaje z połączenia uzyskanych wyników, po uprzednim przyznaniu im różnych wag, według wzoru nr1:

Cena = (m1 * 0,5) + (m2 * 0,3) + (m3 * 0,2)

gdzie:

m1 to mediana ceny metra kwadratowego w ostatnim miesiącu kalendarzowym,

m2 to mediana ceny metra kwadratowego w miesiącu m1-1,

m3 to mediana ceny metra kwadratowego w miesiącu m1-2.

Jak obliczamy indeks?

Indeks cen mieszkań Open Finance jest publikowany co miesiąc, poczynając od sierpnia 2009 roku. Jego wartość początkowa – 1000 pkt – została wyznaczona wstecznie na grudzień 2007 roku. Indeks powstaje w oparciu o transakcje dokonane w 16 polskich miastach: Białymstoku, Bielsku-Białej, Bydgoszczy, Gdańsku, Gdyni, Katowicach, Krakowie, Lublinie, Łodzi, Olsztynie, Poznaniu, Szczecinie, Toruniu, Warszawie, Wrocławiu i Zielonej Górze. Obliczany jest według wzoru nr2:

Indeks = C1*+ C2* + C3* + C4* + …+ C16*

gdzie:

C1, C2, C3, C4…C16 to ceny metra kwadratowego mieszkania w poszczególnych miastach, obliczone na podstawie wzoru nr1,

l1, l2,l3, l4… l16 to liczba transakcji dokonanych w każdym z miast,

St to suma transakcji dokonanych we wszystkich miastach.

Źródło: Open Finance