Od 1 kwietnia w większości miast wzrosną limity cen w programie „Rodzina na swoim”. Pospieszyć powinni się jednak mieszkańcy Łodzi, Białegostoku i Olsztyna, gdzie limity spadną. Parlament pracuje ponadto nad projektem ograniczenia programu, który w Katowicach, Lublinie, Poznaniu i Wrocławiu mógłby uniemożliwić skorzystanie z dopłat.

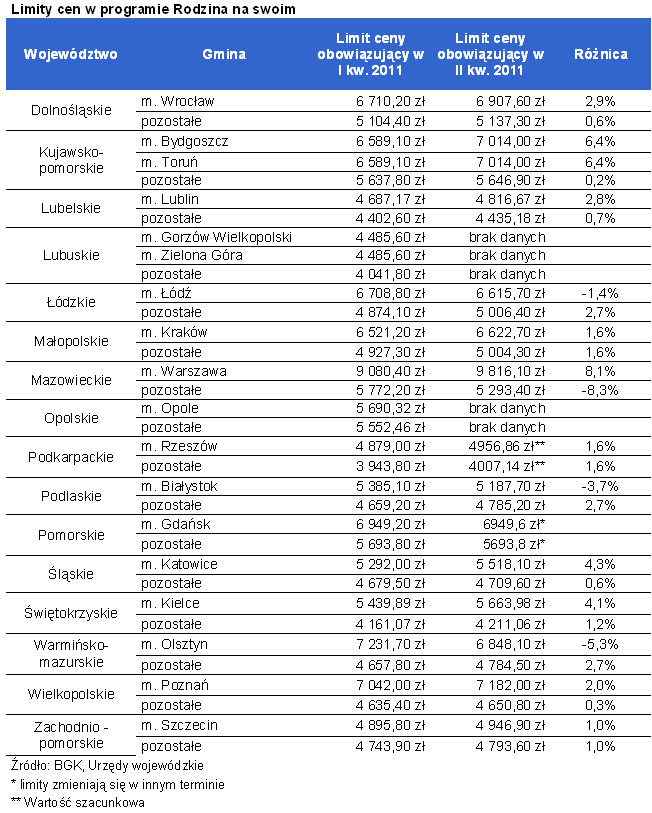

Znamy już limity cenowe w programie „Rodzina na swoim” dla 13 województw. Póki co jedynie wojewodowie: podkarpacki, lubuski i opolski nie podjęli wiążącej decyzji w tej sprawie. Wbrew oczekiwaniom średni limit ceny m kw. kwalifikujący do rządowego wsparcia wzrośnie od 1 kwietnia o 2,2% dla miast wojewódzkich, a dla pozostałych obszarów o 0,6%. Nowe wskaźniki będą obowiązywały przez najbliższe pół roku lub do momentu nowelizacji ustawy procedowanej obecnie w sejmie. Nieoficjalnie mówi się, że ograniczenia w programie mogą wejść w życie z dniem 1 lipca lub dopiero po jesiennych wyborach. Póki co mieszkańcy wielu województw mają jednak powody do zadowolenia.

Blisko 10 tys. zł za m kw. w stolicy

Wśród miast wojewódzkich największy wzrost limitu ceny nastąpi w Warszawie. Od 1 kwietnia z dofinansowaniem będzie tu możliwe nabycie mieszkania, którego cena nie przekroczy poziomu 9816,1 zł za m kw. Jest to najwyższy limit w Polsce i relatywnie wysoki jak na stolicę, gdzie średnia cena transakcyjna za ostatnie 12 miesięcy nie przekroczyła 8,4 tys. zł. Ponadto chcąc wydać 9,8 tys. zł na m kw. mieszkania w Warszawie można wybierać spośród ponad 21% ofert na terenie najdroższej dzielnicy – Śródmieścia. Z drugiej strony największy spadek limitu w miastach wojewódzkich nastąpi w Olsztynie. Od następnego miesiąca będzie można skorzystać tam z rządowego wsparcia przy zakupie nieruchomości o cenie nieprzekraczającej 6848,1zł za m kw. Oznacza to spadek o 5,3%.

Największy spadek w okolicach stolicy

Mniejsze zmiany wskaźników nastąpią od 1 kwietnia na obszarach poza miastami wojewódzkimi. Największy wzrost w tej grupie najprawdopodobniej będzie miał miejsce na terenie województw: łódzkiego i podlaskiego. Ze wsparcia w spłacie kredytu będzie tu można skorzystać w przypadku nieruchomości o cenie nieprzekraczającej odpowiednio 5006,4 zł za m kw. oraz 4785,2 zł za m kw. W obu przypadkach jest to o 2,7% więcej niż obecnie. Na drugim biegunie znajduje się województwo mazowieckie z wyłączeniem stolicy. Podczas gdy na jej terenie dojdzie do wzrostu limitu ceny o 8,1%, to poza jej granicami nastąpi spadek o 8,3% do poziomu 5293,4 zł za m kw.

Coraz więcej rodzin może zamieszkać na swoim

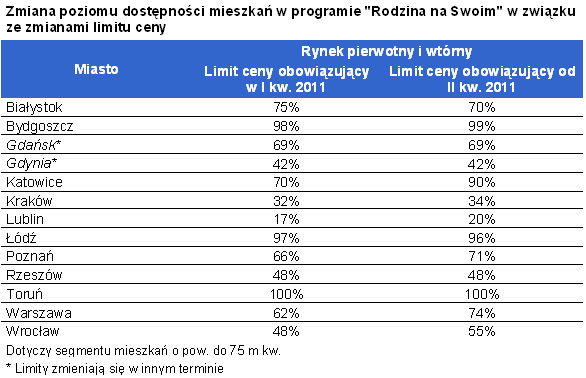

Zmiany limitów cen spowodują, że więcej mieszkań będzie spełniało wymogi stawiane przez rządowy program. Zgodnie z danymi Home Broker od 1 kwietnia w 13 dużych miastach cena 67% mieszkań o powierzchni do 75 m kw. będzie niższa od ustawowego progu. Oznacza to wzrost puli dostępnych lokali o 4 pkt. proc. względem poprzedniego okresu.

Potężne różnice w dostępności

Najbardziej imponujący wzrost dostępności nastąpi w Warszawie. Obecnie do rządowego dofinansowania kwalifikuje się 62% mieszkań na rynku pierwotnym i wtórnym, podczas gdy od 1 kwietnia będzie to już 74%. Spory wzrost dostępności nastąpi także w Katowicach, gdzie 9 mieszkań na 10 będzie można kupić z rządowym dofinansowaniem. Podobne, a nawet wyższe wyniki są standardem w Łodzi, Bydgoszczy i Toruniu. W miastach tych limit ceny kwalifikujący do programu „Rodzina na Swoim” od dawna przewyższa nie tylko przeciętną cenę transakcyjną ale także ofertową.

Na drugim biegunie znajduje się Białystok. Dostępność spadła tu już po raz kolejny – tym razem o 5 pp. W dalszym ciągu jest ona jednak na wysokim poziomie i wynosi 70%. Najmniejszy wybór będą mieli natomiast nabywcy w Krakowie i Lublinie. Mogą oni wybierać z grona co trzeciego lub co piątego mieszkania o powierzchni do 75 m kw.

Planowane zmiany doprowadzą do zamrożenia programu

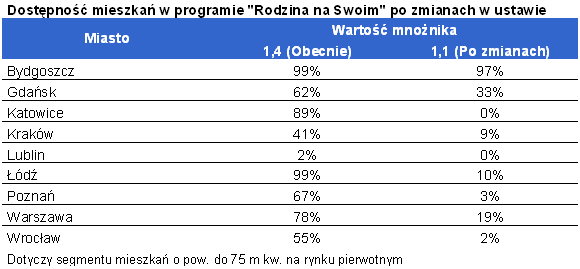

Nie jest pewne, czy obecnie aktualizowane limity będą obowiązywały przez najbliższe pół roku. Wszystko leży obecnie w gestii parlamentu, gdzie znajduje się obecnie rządowy projekt zmian w programie „Rodzina na swoim”. Nie wykluczone więc, że drugi kwartał br. może być ostatnim, w którym dostępność mieszkań na kredyt z dopłatą będzie tak duża. Zgodnie bowiem z koncepcją rządu wsparcie ma być znacznie ograniczone. Wyłączony zostanie rynek wtórny, a maksymalny wiek kredytobiorcy będzie wynosił 35 lat. Jedną z proponowanych zmian jest także zmniejszenie mnożnika, z użyciem którego wyliczane są limity. Obecnie wynosi on 1,4, a ma być 1,1. Taka zmiana zmniejszyłaby przeciętną dostępność mieszkań w 9 przebadanych miastach z 66% do 19%, czyli aż o 47 pkt. proc., powodując na niektórych rynkach zamrożenie programu.

Byłoby tak na przykład w Katowicach, Lublinie, Poznaniu i Wrocławiu, gdzie maksymalnie kilka procent nowych mieszkań o powierzchni do 75 m kw. kwalifikowałoby się na limit cenowy programu. Byłby to powrót do początków obowiązywania „Rodziny na swoim”, gdy zainteresowanie tą formą finansowania było śladowe. Nawet po zmianach wciąż byłyby jednak miasta, gdzie potencjalna rodzina miałaby do wyboru szeroką paletę lokali. Przykładem może być Bydgoszcz i Toruń, gdzie limit ceny przekraczałby 5,5 tys. zł za m kw., a średnia cena ofertowa jest obecnie o około tysiąc złotych niższa. W Warszawie natomiast pomimo czterokrotnego spadku liczby dostępnych mieszkań wciąż byłby to jeden lokal na pięć z oferty deweloperów.

Decyduje data złożenia wniosku

Reasumując, większość osób, które chcą kupić mieszkanie z programem „Rodzina na swoim” od 1 kwietnia będzie mogła wybierać z droższych lokali. Rząd pracuje jednak nad zmianami, które znacznie ograniczą dostęp do rządowych pieniędzy. Jeśli więc ktoś myśli o kupnie lokalu używanego na obecnych zasadach – czyli na przykład na rynku wtórnym – ma czas do wejścia w życie ustawy. Do tej daty trzeba więc podpisać umowę przedwstępną zakupu mieszkania. Dopiero po jej podpisaniu można bowiem złożyć wniosek kredytowy, a właśnie data jego złożenia będzie decydowała o tym pod rządami jakiej ustawy będzie udzielony kredyt. Warto też przypomnieć, że zgodnie z projektem nowelizacji ostatni kredyt z rządowym dofinansowaniem ma zostać udzielony 31 grudnia 2012 roku. Beneficjenci otrzymywać będą dopłaty do odsetek nawet do końca 2020 roku – czyli przez pierwsze 8 lat kredytowania.

Kontrowersje wokół limitów

Zasady ustalania limitów w poszczególnych miastach i województwach wzbudzają kontrowersje. Dziwić mogą po pierwsze duże rozbieżności między poziomami, a także tendencjami w zmianach limitów obliczanych przez wojewodów w różnych częściach Polski. Po drugie zastanawiające jest to, że w większości województw limity rosną, chociaż boom na rynku budownictwa mieszkaniowego zakończył się już blisko trzy lata temu, a co za tym idzie spaść powinien koszt odtworzenia budynków mieszkalnych. Wyjaśnienie tych kwestii kryje się w metodologii obliczania limitów, która daje dosyć dużą swobodę wojewodom w określaniu ich poziomów.

Limity cenowe wyznaczane są na podstawie średniej arytmetycznej z ostatnich dwóch odczytów wskaźnika przeliczeniowego kosztu odtworzenia 1 m kw. powierzchni użytkowej budynków mieszkalnych, którą mnoży się przez współczynnik 1,4. Wskaźniki te ustalane są przez wojewodów w oparciu o aktualne dane GUS dotyczące przeciętnych kosztów budowy mieszkań w budownictwie wielorodzinnym (są wyznaczane na podstawie kwestionariuszy B-09 wypełnianych przez deweloperów). Jednak podstawą dla wojewodów są obok danych gromadzonych przez GUS także własne analizy. Tu może kryć się częściowe wyjaśnienie dużych rozbieżności w poziomach limitów między województwami.

Bardzo ważne jest również to, że koszty brane pod uwagę mają wymiar historyczny, tzn. odnoszą się do już zakończonych budów. Są to m.in. wydatki na zakup gruntów, wznoszenie budynków, instalacji, urządzeń, finansowania budowy i wreszcie podatku VAT. Fakt historyczności tych kosztów – obecnie kończone budowy były rozpoczynane i kontraktowane w czasie obowiązywania znacznie wyższych cen materiałów i robocizny – może częściowo wyjaśniać dlaczego limity stale rosną, chociaż na rynku ceny spadły, przynajmniej w odniesieniu do tych z okresu 2007-2008. Warto też podkreślić, że liczba kończonych obecnie inwestycji jest relatywnie niewielka. Powoduje to, że otrzymywane przez wojewodów dane mogą charakteryzować się dużą przypadkowością – oddanie dużej inwestycji o wysokim standardzie lub mieszkań wykończonych zamiast lokali w stanie deweloperskim może znacznie zawyżyć statystyki.

Źródło: Home Broker