To ulubione powiedzenie Polaków. I nie chodzi tylko o emeryturę. Choć mało kto się nad tym zastanawia, takie podejście do życia jest zwykle fatalne w skutkach. I pal sześć, jeśli dotyczy poszczególnych jednostek. Gorsze, że taką teorię od lat głoszą politycy.

Choć czasy dla przeciętnego podatnika nie są najłatwiejsze, Polacy i tak są w lepszej sytuacji niż Węgrzy, Portugalczycy czy Grecy. Kryzys tak naprawdę ominął nas szerokim łukiem, jedynie w niektórych segmentach rynku mocniej odciskając swoje piętno. Gospodarka wciąż ma się dobrze, Polacy kupują na potęgę, co przekłada się na wzrost PKB. Pytanie tylko, na jak długo wystarczy jeszcze tego zapału, którego główną cechą jest irracjonalny i przerażający w swej krótkowzroczności konsumpcjonizm.

Jesteśmy zdani sami na siebie

Nie robi to jednak na nas większego wrażenia. Większość polskich gospodarstw domowych wydaje się prowadzić politykę gospodarczą według standardów wyznaczanych przez polski rząd. Czyli patrząc jedynie w najbliższą przyszłość, wydawać jak najwięcej, nie wprowadzając cięć ani nie oszczędzając.

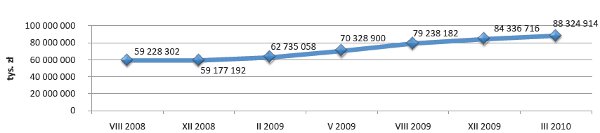

Według danych z końca 2010 roku (KRD) Polacy są zadłużeni na prawie 90 mld zł. I choć większość tej kwoty to kredyty hipoteczne, to aż ⅓ stanowią złe kredyty konsumenckie (ponad 30 mld zł!). Niewiele poprawi sytuację możliwość ogłoszenia tzw. upadłości konsumenckiej, ponieważ na przyczynę problemów finansowych Polaków składa się bardzo wiele czynników. Jednym z nich jest również postępowanie zakładające, że “jakoś to będzie”.

Nieuregulowane długi Polaków (źródło: KRD)

Idąc dalej tym tropem, zaufanie polskiego społeczeństwa do przypadku i “sił nadprzyrodzonych” jest godne podziwu, oczywiście w złym tego słowa znaczeniu. Co drugi Polak nie posiada żadnych oszczędności. I w tym wypadku nie ma znaczenia, że Polacy w depozytach i funduszach inwestycyjnych zgromadzili ponad 900 mld zł (wg raportu Analiz Online). W większości są to pieniądze tych, którzy mają ich pod dostatkiem. Nie muszą tym samym martwić się o to, z czego będą żyli na emeryturze, nie mówiąc już o finansowaniu bieżących potrzeb.

Ledwo wiążemy koniec z końcem

Wciąż rośnie liczba gospodarstw, które nie dość, że nie radzą sobie z obsługą zadłużenia, to nie posiadają wystarczającej ilości środków na bieżące opłaty. I z roku na rok jest coraz gorzej. To prawda, że kredyt jest dostępną dla (prawie) wszystkich formą pozyskiwania kapitału, a większość instytucji finansowych funkcjonuje właśnie dzięki pożyczaniu pieniędzy.

Jednak niezależnie od rodzaju kredytu, decyzja o jego zaciągnięciu powinna być procesem rozłożonym w czasie, z przewidzeniem wszystkich tego konsekwencji. Koszt, czas, wysokość raty – to wszystko czynniki, która wymagają wnikliwej analizy. Choć pewnie należałoby zacząć od dokładnego przyjrzenia się potrzebie. Czasem jest ona wyłącznie efektem marketingowego zabiegu i nie do końca kontrolowanych emocji. Przecież większość kredytów konsumenckich zaciągana jest na zakup rzeczy, bez których można byłoby się obejść.

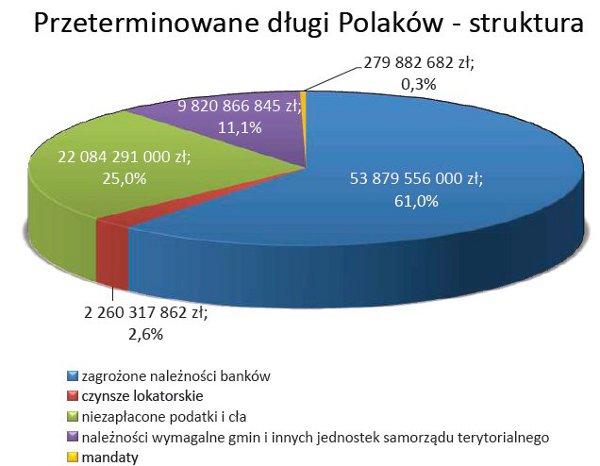

Struktura zadłużenia Polaków (źródło: KRD)

W tym miejscu dochodzimy do kluczowego pytania dotyczącego prowadzenia domowego budżetu: doraźna przyjemność teraz, czy finansowe bezpieczeństwo w przyszłości?

Emerytura? Jakoś to będzie. Przecież musi

Temat emerytur dorównuje ostatnio popularności katastrofie smoleńskiej. Z praktycznego punktu widzenia jest o tyle ważniejszy, że dotyczy przyszłości. Na próżno jednak doszukiwać się sensu w prowadzonej przez polityków debacie, ponieważ jej racjonalizm przysłaniają zbliżające się wybory parlamentarne.

Tym samym sprawująca władzę Platforma, ale również partie opozycyjne, wysyłają społeczeństwu jasny sygnał, że niczego nie możemy być pewni i że państwo niczego nie jest nam w stanie zagwarantować. Możemy więc zapomnieć o rychłej reformie czegokolwiek, z służbą zdrowia i systemem emerytalnym na czele.

Polacy jednak wciąż wydają się nie dostrzegać sygnałów płynących z „wiejskiej” czy Krakowskiego Przedmieścia. Planowanie finansów, szczególnie w kontekście emerytury, dalej ustępuje myśleniu, że „jakoś to będzie”. Na skutki takiego postępowania, wobec niewydolności państwowego systemu emerytalnego, nie będziemy musieli długo czekać.

Im więcej kampanii wyborczych, tym niższe emerytury

To dość abstrakcyjny wniosek, na którego potwierdzenie można jednak znaleźć dowody, obserwując polską scenę polityczną. Pomysłowość ministrów walczących o poparcie dla swoich partii przekracza momentami granice ludzkiej percepcji. Szkoda, że coraz mniej w tym wszystkim racjonalnych argumentów, a coraz więcej zwykłej politycznej przepychanki. Tracą na tym przede wszystkim podatnicy, którzy chcąc nie chcąc, ponoszą tego konsekwencje.

Przekonani o swojej nieomylności politycy wydają się nie słyszeć głosów znanych ekspertów i ekonomistów, a także części mediów zajmujących się finansami. Wszyscy zgodnym jak nigdy do tej pory chórem apelują o pilne reformy i działania mające na celu wyprowadzenie kraju z coraz poważniejszego kryzysu budżetowego.

Pat trwa, z błotem miesza się nawet tych, którym zawdzięczamy, że nie jesteśmy dziś krajem porównywanym z Białorusią. Widać nastały czasy, w których nie związany z żadną partią człowiek nie może mieć racji. Czyżby była to powtórka z historii?

Nasze emerytury będą niższe, o ile w ogóle będą. I to nie kwestia poglądów politycznych, tylko prostej matematyki. Dziwne, że politycy za wszelką cenę chcą nas przekonać, że zwiększenie składki spływającej do ZUS cokolwiek emerytom zapewni. Może zapewnić jedynie kłopoty.

Jeśli ma być “jakoś”, to z pewnością będzie źle

Postępowanie zgodnie z zasadą, że “jakoś to będzie” to skazywanie samego siebie na sytuację, w której inni będą podejmować decyzje za nas. I nieważne, czy będzie to pracodawca, polityk czy członek rodziny. Oczywiście konsekwencje tych decyzji nie zawsze będą takie, jakich oczekujemy. Chodzi więc o branie odpowiedzialności za teraźniejszość, ale przede wszystkim za przyszłość.

Jeśli emerytura ma być “jakaś”, to sami musimy o nią zadbać. Zakładając oczywiście, że określenie “jakaś” ma pozytywny wydźwięk. W innym wypadku oczekiwanie, że coś w kwestii emerytur się zmieni, będzie przypominało trochę grę w rosyjską ruletkę. Wszystko będzie w porządku do momentu, w którym jedyny pozostały w bębnie nabój, w końcu wystrzeli.

Szymon Matuszyński

[email protected]

Źródło: Bankier.pl