Dla lichwiarzy dobry jest każdy klient, bowiem cena, po jakiej oferują lichwę, nie ma nic wspólnego ani z rynkiem, ani z ryzykiem klienta. Próba przenoszenia tego typu myślenia na instytucje pożyczkowe dowodzi braku wiedzy o tej części rynku finansowego. Statystyki BIK oraz wyniki badań KPF kładą kres prymitywnemu poglądowi, że dla instytucji pożyczkowej oczekiwanym i pożądanym klientem jest każdy klient, bez względu na jego profil ryzyka. Firmy pożyczkowe profesjonalnie budują poczucie bezpieczeństwa produktu wśród klientów. Uzyskane już efekty, jakim jest między innymi przyrost liczby klientów sektora, są wynikiem rzetelnego podejścia do całego procesu udzielania pożyczek. Porażka w tym obszarze z całą pewnością mogłaby stać się dla sektora instytucji pożyczkowych barierą w osiąganiu rynkowego sukcesu.

Choć respondenci realizowanego przez IRG SGH i KPF badania „Sytuacja na rynku consumer finance”, prowadzonego w cyklu kwartalnym wśród polskich gospodarstw domowych, od dłuższego już czasu za największą barierę zadłużania się uważają wysokość oprocentowania kredytów i pożyczek, to w ostatnim okresie odsetek tych osób zdecydowanie zmalał. W IV kwartale 2016 r. wyniósł on 28,3%, co stanowi spadek o ponad 68% (13 p.p.) w porównaniu do analogicznego okresu sprzed roku oraz II kwartału 2016 r. Tym samym jest to najniższy poziom w historii badania i oznacza zdecydowane zmniejszenie obciążenia dla gospodarstw domowych związanego z odsetkami.

– Rosnąca konkurencja oraz pojawienie się oferty dla szerszej grupy klientów, w tym dotąd wykluczonych, to bardzo pozytywne efekty rozwoju rynku consumer finance w Polsce ostatnich kilku lat. Potwierdza to jednocześnie, iż na aktualny poziom cen kredytów konkurencja wpływa silniej niż limity cen, wyznaczane przez regulatora, czasem motywowanego oczekiwaniami polityków. Wyniki tych badań potwierdzają, że nie ma potrzeby ingerencji w ten obszar – ocenia Andrzej Roter, Prezes Zarządu KPF.

Wielu ekspertów twierdzi, iż dalsze obniżanie aktualnie obowiązującego limitu kosztu kredytu, który przecież został ustalony po około dwuletnich konsultacjach, badaniach i analizach do poziomu proponowanego dziś przez Ministerstwo Sprawiedliwości, spowoduje wzrost szarej strefy i podziemia lichwiarskiego, przeciwko któremu Ministerstwo słusznie występuje, a co rynek finansowy, reprezentowany przez KPF zdecydowanie popiera.

– Złotówka wydana na edukację zwraca się w dwójnasób. Skuteczna walka z lichwą to nie tylko penalizacja, ale przede wszystkim zastąpienie „learning by doing” skuteczną akcją uświadamiającą. Dobrym przykładem jest akcja zapobiegania przestępstwom na tzw. „wnuczka”. Ministerstwo Sprawiedliwości podejmuje zaś kolejną próbę walki z lichwiarzami, sięgając do środków prawnych i penalizacji. Szkoda, że na walkę z prawdziwymi lichwiarzami nie przewiduje się żadnych nowych środków z budżetu, wspierając choćby policję i prokuraturę szkoleniami – stwierdza Mirosław Bieszki, Doradca Ekonomiczny KPF. – Co jeszcze gorsze, Ministerstwo Sprawiedliwości tymi działaniami może zwiększać skalę wykluczenia finansowego, co prostą drogą prowadzi do powiększenia podziemia pożyczkowego i wzrostu liczby prawdziwych lichwiarzy.

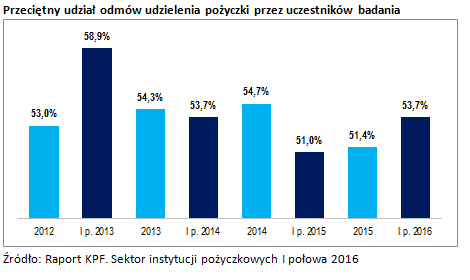

Badania KPF i IRG SGH ujawniają, iż wzrósł odsetek tych gospodarstw domowych, które wskazują na zbyt wysokie wymagania instytucji finansowych co do poziomu dochodu. W IV kwartale 2016 r. wyniósł on 18,5% wobec 11,8% z kwartału poprzedniego. Liczby te znajdują także potwierdzenie w realizowanym co pół roku wśród Członków KPF badaniu „Sektor instytucji pożyczkowych w Polsce”. Raport ten również ujawnia, iż wg danych za I połowę 2016 roku odmowa udzielenia pożyczki w I półroczu 2016 roku dotyczyła aż 53,7% ogólnej liczby wniosków o pożyczkę, a zatem częściej niż co drugi wniosek był odrzucany. Jest to między innymi wynik zmiany podejścia instytucji pożyczkowych do szacowania ryzyka i zdolności kredytowej.

– Działalność regulatora i odpowiednich organów państwa, jak również nadzór rynkowy, w tym ten merytoryczny, sprawowany przez UOKiK, powinny być nakierowane na to, dokąd trafiają klienci, których wnioski kredytowe są odrzucane przez legalnie działające instytucje pożyczkowe. Tych konsumentów, którzy szukają dla siebie kredytu w szarej strefie może bowiem być dziś w Polsce wiele tysięcy. Ten popyt nie maleje i zapewne w znacznej części, przy słabości i braku merytorycznego przygotowania policji i prokuratury co do skutecznego ścigania lichwy, co ujawniła niezaprzeczalnie afera Amber Gold, jest zaspokajany przez prawdziwych lichwiarzy. I to na nich powinien się koncentrować projekt Ministerstwa Sprawiedliwości, zwany pakietem antylichwiarskim. Takie podejście merytoryczne poprą zapewne przedsiębiorcy wszystkich sektorów rynku kredytowego w Polsce – analizuje Andrzej Roter, Prezes Zarządu KPF.

– Proces oceny wiarygodności kredytowej jest dziś nie tylko szybki, ale przede wszystkim profesjonalny. Standardem wśród firm pożyczkowych – liderów tego sektora, skupionych w organizacjach samorządowych, stało się korzystanie z baz BIK i biur informacji gospodarczej. Profesjonalizm tego procesu chroni nie tylko firmę udzielającą pożyczki, ale – przy w pełni uczciwym podejściu – chroni również klientów, którzy rzetelnie podchodzą do zaciągania zobowiązań, także przed ich nadmiernym zadłużeniem – podkreśla Mirosław Bieszki, Doradca Ekonomiczny KPF.

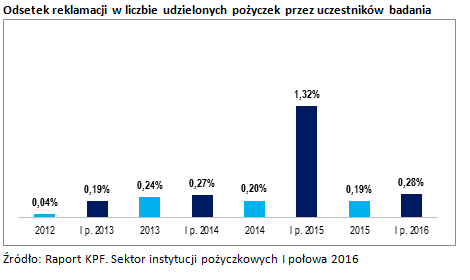

Tym, co też może pozytywnie wpływać na poczucie bezpieczeństwa klientów w odniesieniu do usług i produktów nabywanych w sektorze instytucji pożyczkowych, jest sposób, w jaki zorganizowany jest proces rozpatrywania reklamacji, czyli niezwykle istotny obszar praktyk biznesowych na rynku finansowym. To papierek lakmusowy dla jakości prowadzonej działalności praktycznie w każdym sektorze gospodarki, w szczególności w branży finansowej. Badania prowadzone przez KPF na danych, których źródłem są Członkowie KPF z sektora pożyczkowego, a jednocześnie liderzy tego rynku, ujawniły, iż w I połowie roku 2016 odnotowano ponad 1.600 reklamacji zgłoszonych przez klientów tych instytucji. W stosunku do liczby udzielonych w tym półroczu pożyczek, udział reklamacji stanowi 0,28% i jest niższy niż osiągnięty w pierwszej połowie roku 2015, kiedy to wyniósł 1,32%. Analiza powodów składanych reklamacji w żaden sposób nie potwierdza tezy o potrzebie reakcji legislacyjnej regulatora.

– W tym obszarze instytucje pożyczkowe również notują coraz wyższy poziom profesjonalizmu, rzetelności i odpowiedzialności. To zaś przekłada się bezpośrednio na wzrost poczucia bezpieczeństwa pożyczkobiorców oraz zmniejszenie liczby klientów nieregularnie spłacających swoje zobowiązania – wyjaśnia Andrzej Roter, Prezes Zarządu KPF. – Takie podejście instytucji pożyczkowych, mające swoje uzasadnienie biznesowe oraz społeczne, wydaje się dziś być jednym z najważniejszych i pożądanych źródeł rosnącego kapitału społecznego w rynku kredytowym w Polsce.

Obniżanie limitu ceny kredytu nie tylko będzie miało istotne i negatywne skutki gospodarcze, zmniejszając wpływy budżetowe i wpływy do ZUS. Wygeneruje też koszty związane z pomocą i zabezpieczeniem dla dużej rzeszy tracących miejsca pracy pracowników nie tylko legalnie działających instytucji pożyczkowych, ale również banków i SKOKów, które sprzedają produkty typowe dla rynku consumer finance. Do skutków trzeba będzie zaliczyć również skokowy wzrost skali nieregularnych należności w wielu sektorach polskiej gospodarki, które przez brak finansowania gospodarstw domowych, spowodowany proponowaną regulacją, nie otrzymają w terminie lub wcale swoich należności za dostawy tzw. usług masowych.

Nie mniej negatywne będzie to, że – zapewne kierując się „dobrymi intencjami”, ale nie opierając się o wyniki rzetelnych badań – wypchniemy klientów tych sektorów kredytowych do podziemia pożyczkowego. Analizy, przeprowadzone tylko w odniesieniu do sektora pożyczkowego, reprezentowanego przez KPF pokazują, że wykluczenie z możliwości udzielenia pożyczek dotąd udzielanych, przy warunkach wskazanych przez Ministerstwo Sprawiedliwości, obejmie grupę minimum 600 tysięcy klientów. To zaś oznaczałoby, że skala wykluczenia finansowego wzrośnie o prawie 1/4 z 18% (wg badań KPF – IRG SGH) do ok. 24%. Oczywiście to jedynie szacunki, biorące pod uwagę aktualnie ukształtowane standardy i warunki co do kwot, okresów, cen, ryzyka. I to przy założeniu, że nie ma żadnych szans na procesy dostosowawcze, choćby takie, iż klienci, posiadający zdolność kredytową, zamiast krótkiego kredytu zdecydują się aplikować o dłuższy i zostanie im on przyznany. Nawet zakładając, że takie procesy dostosowawcze nastąpią i wykluczonych będzie „jedynie” 500 tysięcy klientów, to warto zadać sobie pytanie: jaka część z nich trafi do prawdziwych lichwiarzy i podziemia pożyczkowego, już i tak dużego i innowacyjnego? Pokazują to takie, patologiczne zjawiska jak przywoływane nie tak dawno przez media tzw. „doradztwo dla nadmiernie zadłużonych”, w wykonaniu niewielkiej grupy nieuczciwych firm, stwarzających pozory legalności, czy też pożyczki drobnych sum pieniędzy pod zabezpieczenie mieszkań nieszczęsnych dłużników, którzy następnie je tracą. Jeśli w wyniku przyjęcia niedobrej propozycji Ministerstwa Sprawiedliwości do takich „firm” albo gorzej – do sieci osób fizycznych – trafi choćby 1/3 z wykluczonych z rynku kredytowego klientów, to trudno powiedzieć, w jaki sposób policja i prokuratura miałyby wykryć i ukarać tych „przedsiębiorców”, a państwo – znaleźć środki na pomoc socjalną dla nich.

– Niezadowolenie bardzo dużej grupy społecznej, której zostanie odebrane prawo do legalnie zaciąganego kredytu, wpłynie na brak zaufania nie tylko do rynku kredytowego, tak potrzebującego dziś kapitału społecznego, ale również organów państwa, polityków i rządu. A że tak się stanie pokazuje to, że wielu klientów, idąc ze swymi pieniędzmi do Amber Gold, nie rozpoznawała, iż to nie jest bank. Przy rysującej się skali wykluczenia, konsekwencje nowej regulacji będą silniejsze niż Amber Gold – stwierdza Andrzej Roter, Prezes Zarządu KPF. – Na tym etapie rozwoju rynek potrzebuje rejestru instytucji pożyczkowych, dobrych przepisów karnych dla karania tych, którzy przekraczają przepisy antylichwiarskie, a w jeszcze większym stopniu – dobrej współpracy nadzorcy rynku, UOKiK i Rzecznika Finansowego z policją i prokuraturą, a na koniec – sprawnej, wyedukowanej policji i prokuratury. Inaczej będziemy wciąż na etapie wyciągania wniosków z afery Amber Gold.

Źródło: KPF