Ważą się losy kierunku rodzimej polityki pieniężnej. Dziesięcioro członków wchodzących w skład Rady Polityki Pieniężnej podejmie decyzję czy podwyższyć stopy procentowe NBP już w tym miesiącu, czy też opóźnić podwyżkę w czasie.

Na każde z tych rozwiązań przemawia wiele argumentów, dlatego też ostateczny werdykt nie będzie łatwy. Jedno jest pewne – coraz większymi krokami zbliżamy się do fazy zacieśniania polityki monetarnej.

Oczekiwania co do kształtowania się stóp procentowych wywierają duży wpływ na ich rynkowe wartości, a to właśnie m.in. od nich zależą wyceny instrumentów finansowych, w tym w szczególności – instrumentów dłużnych. Cena obligacji zmienia się w przeciwnym kierunku do zmiany stóp procentowych. Wielkość tej zmiany zależy przede wszystkim od okresu do wykupu i oprocentowania obligacji. Jak zatem wykorzystać informację o zbliżającej się fazie wzrostu stóp procentowych przy doborze obligacji/funduszy obligacji do portfela aktywnego inwestora?

Podczas fazy zacieśniania polityki pieniężnej należy dobierać te instrumenty dłużne, które cechują się niskim tzw. czasem trwania obligacji/portfela obligacji. Czas trwania obligacji (duration) jest miernikiem, który wskazuje wrażliwość na zmiany stóp procentowych. Przykładowo, jeśli wartość wskaźnika dla obligacji wyniesie 4 to oznacza ona, iż przybliżona zmiana ceny obligacji na skutek zmiany stopy procentowej o 1 punkt procentowy wyniesie 4%. Relacja zmiany cen obligacji na zmiany stóp procentowych nie jest liniowa dlatego duration dobrze sprawdza się przy małych zmianach. Fundusze obligacji o niskim czasie trwania są w większym stopniu uodpornione na ryzyko zmiany stopy procentowej.

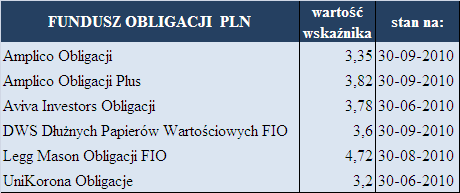

Znając te zależności, inwestor aktywny, który spodziewa się wzrostu stóp procentowych ze zwiększonym zainteresowaniem przyjrzy się tym funduszom obligacji, których portfel cechuje się niską wartością czasu trwania. Tu pojawia się problem, bowiem większość funduszy krajowych dłużnych, w przeciwieństwie do większości funduszy dłużnych zarządzanych przez zagraniczne instytucje, nie udostępnia podstawowej miary ryzyka stopy procentowej do publicznej wiadomości. Fundusze obligacji, które informują o duration portfela obligacji ujęte zostały w tabeli 1.

Tabela1. Fundusze obligacji udostępniające informacje o duration portfela obligacji.

Źródło danych: karty informacyjne funduszy inwestycyjnych

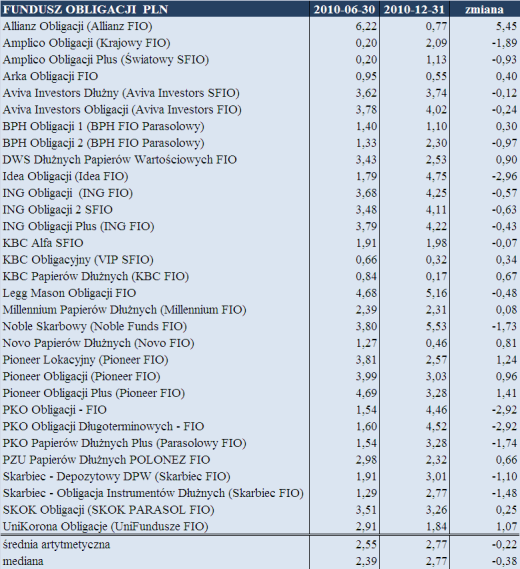

Innym sposobem ustalenia wrażliwości portfela obligacji funduszu na ryzyko stopy procentowej jest obliczenie przybliżonego duration na podstawie publikowanych półrocznych i rocznych sprawozdań finansowych przez fundusz. Są w nim zawarte informacje o większości aktywów znajdujących się w portfelu funduszu. Wadą tego typu rozwiązania (oprócz czasochłonności) jest fakt, iż poznamy wówczas wartość miernika jedynie w dwóch momentach spośród całego roku. Daje nam to jednak przynajmniej cząstkowy obraz polityki inwestycyjnej funduszu w tym zakresie. Na naszym rynku, takich obliczeń półrocznych duration dokonuje firma Analizy Online. Zestawienie wartości wskaźnika zostały ujęte w tabeli 2.

Tabela 2. Zmodyfikowany duration funduszy obligacji PLN.

Źródło danych: Analizy Online

Na podstawie danych zawartych w tabeli 2 można zauważyć, iż na koniec I półrocza 2010 najniższym duration cechowały się fundusze Amplico Obligacji. Jednak dane z końca 2009 oraz te opublikowane w karcie funduszu za wrzesień 2010 sugerują, iż fundusz ten stosuje aktywną politykę zarządzania portfelem próbując dostosować jego strukturę do prognozowanej sytuacji rynkowej. O tym jak trudnym jest to zadaniem świadczą wyniki Allianz Obligacji. Historycznie zmodyfikowany duration dla portfela tego funduszu ulegał dużym wahaniom, Choć ostatni kwartał okazał się bardzo dobry pod względem wyników, to stopa zwrotu na koniec września 2010, za ostatnie 6 miesięcy, była dla niego wciąż ujemna. Świadczy to o tym, iż zarządzający nie zawsze trafnie przewidywali przyszłą sytuację na rynku długu. Fundusze, które w historii na koniec półrocza odznaczały się niskimi zmodyfikowanymi duration to Arka Obligacji oraz BPH Obligacji 1. Natomiast po przeciwległej stornie znajduje się Legg Mason Obligacji, Aviva Investors Dłużny oraz Skok Obligacji. Spadek średniej arytmetycznej i mediany zmodyfikowanego duration portfeli obligacji na koniec 30 czerwca 2010 w porównaniu do końca 2009 roku może świadczyć o rosnących oczekiwaniach zarządzających co do wzrostu rynkowych stóp procentowych. W celu ochrony portfela przed wpływem ryzyka stopy procentowej, średnio rzecz biorąc, obniżyli oni zmodyfikowany duration portfela obligacji.

W każdym dobrze zdywersyfikowanym portfelu inwestycyjnym powinno znaleźć się miejsce dla funduszy dłużnych. Dzięki niskiej długoterminowej korelacji z rynkiem akcji poprawiają one stosunek oczekiwanego zysku do ryzyka całego portfela inwestycyjnego. Wartość jednostek uczestnictwa zmienia się pod wpływem zmian cen obligacji, które znajdują się w portfelu podmiotu. Dlatego aktywny inwestor, który spodziewa się wzrostu rynkowych stóp procentowych powinien dobierać te fundusze, które są najmniej wrażliwe na ich zmienność (niski duration). Niestety, na rodzimym rynku dostęp do aktualnych informacji o jednej z podstawowych miar ryzyka dla funduszy obligacji jest mocno ograniczony.

Źródło: Expander