Pierwsze półrocze 2010 roku było korzystnym okresem dla polskich inwestorów, którzy posiadali tytuły uczestnictwa funduszy zagranicznych. W świetle kryzysu europejskiego i towarzyszącego mu pogorszenia koniunktury na rynkach kapitałowych, dobre stopy zwrotu mogą jednak wydawać się trochę zaskakujące. Dodajmy, że indeks rynków wschodzących MSCI Emerging Markets stracił w pierwszym półroczu –7,2% w dolarach.

Jednak według zgromadzonych przez nas danych tylko co 5-ty produkt zagraniczny przyniósł straty po uwzględnieniu sytuacji na rynku walutowym. Jak można się domyśleć, głównym powodem tak doskonałej statystyki nie była korzystna koniunktura na rynku kapitałowym, ale fatalne zachowanie naszej waluty. W przeciągu pierwszego półrocza 2010 roku złoty był słabszy od niemal wszystkich walut na świecie. Z tych, których kurs publikuje Narodowy Bank Polski, gorzej wypadł jedynie węgierski forint i rumuńska leja. Na dłuższą metę nie jest to powód do zadowolenia. Dolar czy jen w relacji do złotego zyskały bowiem aż +18,2% i +22,8%. Jedynie waluta pogrążonej w kryzysie Strefy Euro nie uległa umocnieniu (+0,5%). Słaby wynik złotego jest więc w dużej mierze rezultatem negatywnego nastawienia do samej Strefy Euro.

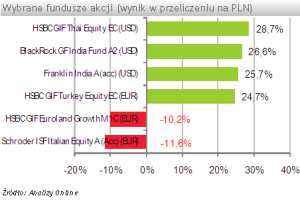

W pierwszym półroczu 2010 roku na szczególną uwagę zasłużyły wyniki funduszy akcji. Z jednej strony mogliśmy bowiem uzyskać doskonały rezultat inwestując na rynkach wschodzących, a z drugiej mogliśmy ponieść stratę jeżeli zdecydowaliśmy się na inwestycje w funduszach z ekspozycją na kraje PIIGS (Portugalia, Irlandia, Włochy, Grecja, Hiszpania). Na szczęście dotknięte przez kryzys europejski rynki nie cieszą się w naszym kraju popularnością. Odnotujmy jednak, że kryzys zapoczątkowany problemami Grecji nie zostały bez wpływu na fundusze akcji europejskich. Zjawisko to dosyć dobrze oddaje np. wynik funduszu HSBC GIF Euroland Growth, którego jednostka w przeliczeniu na złote spadła o -10,2%. W pierwszym półroczu najwięcej można było zyskać na rynkach typu emerging Asia. Zachwyca stopa zwrotu w funduszach akcji indyjskich czy tajlandzkich. Dwucyfrowy jest też wynik funduszy regionalnych dedykowanych Azji wschodzącej. Najlepszą stopą zwrotu może się pochwalić fundusz HSBC GIF Thai Equity, który w przeliczeniu na złote zyskał aż +28,7%%. W ujęciu dolarowym jego wynik wyniósł +8,9%. Wpływ ryzyka kursowego jest więc ewidentny. Niewiele gorzej poradził sobie BlackRock GF India Fund. W ujęciu dolarowym jego wynik wyniósł +8,9%, a w złotych prawie +18 pkt proc. więcej.

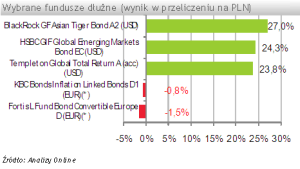

W przypadku segmentu funduszy dłużnych wpływ osłabienia złotego na wyniki był jeszcze bardziej widoczny. Najlepsze rezultaty na poziomie od kilku do kilkunastu procent, dosyć podobnie jak w przypadku funduszy akcji, przyniosły fundusze z regionu Azji. Najlepszy z nich tj. BlackRock GF Asian Tiger Bond zyskał +8,9% w dolarach, co po przeliczeniu na złote daje rezultat na poziomie +26,9%. Najpopularniejszy fundusz obligacji tj. Templeton Global Total Return po przeliczeniu na złote zyskał +23,4% (+4,8% w dolarach). W tym miejscu warto jest zwrócić uwagę na to, że dobry wynik funduszy z regionu Azji w pewnym stopniu jest również efektem umocnienia się walut azjatyckich w stosunku do dolara (np. chiński juan, malezyjski ringgit czy indonezyjska rupia). W segmencie funduszy inwestujących w obligacje ujemne stopy zwrotu wypracowało dosłownie kilka funduszy, jednak głównie tych działających na rynku europejskim. W ich przypadku decydujący wpływ miała niechęć inwestorów do papierów ze strefy Euro, dla której poszczególne kraje w mniejszym lub większym stopniu są zagrożone bankructwem.

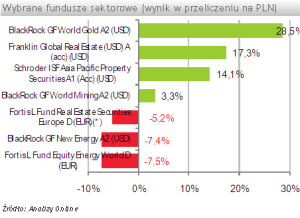

W trzecim najpopularniejszym segmencie produktów zagranicznych, jaki w Polsce tworzy grupa funduszy akcji sektorowych uzyskane wyniki były już zdecydowanie bardziej różnorodne. Uzyskane w pierwszej połowie roku stopy zwrotu prowadzą do jednego ogólnego wniosku. Słabiej wypadły fundusze inwestujące w sektorach defensywnych czyli np. fundusze sektora energetycznego takie jak Fortis L Fund Equity Energy World, który stracił w złotych -7,46%. Nie inaczej było w przypadku funduszy z sektora zdrowia i biotechnologii. Bardzo słabo poradziły sobie fundusze spółek wydobywczych. Wynik najpopularniejszego w tym obszarze funduszu BlackRock GF World Mining w złotych wyniósł +3,3%. W dolarach jego stopa zwrotu oznacza stratę na poziomie -12,6%. Na uwagę zasługują natomiast fundusze powiązane z rynkiem złota – BlackRock GF World Gold po przeliczeniu zyskał aż +28,5%. Lepiej niż dotychczas poradził sobie segment funduszy nieruchomości, w tym szczególnie segment funduszy nieruchomości azjatyckich. W przypadku funduszy europejskich mieliśmy jednak do czynienia z tendencją odwrotna.

W pozostałych segmentach funduszy zagranicznych tj. pieniężnych, mieszanych, ochrony kapitału oraz surowcowych ze względu na sytuację na rynku walutowym uzyskiwane stopy zwrotu w ujęciu złotowym były bardzo dobre. Warto zwrócić uwagę, że fundusze surowcowe wypracowały zysk w złotych ale ich wynik w dolarach wyniósł około -10%.

Chociaż inwestorzy, którzy posiadali jednostki funduszy zagranicznych mogą pierwsze 6 miesięcy roku zaliczyć do niezwykle udanych, to jednak ze względu na rozwój wydarzeń na rynku trudno jest przyjąć, że wszystko potoczyło się zgodnie z ich oczekiwaniami. Uzyskany wynik nie był premią za ryzyko wbudowane w instrumenty bazowe funduszy zagranicznych, ale był premią za ryzyko walutowe ponoszone przez inwestora. Dlatego też nie warto pozostawać zupełnie obojętnym na wskazówki analityków i ekonomistów zarówno z instytucji krajowych jak i zagranicznych, którzy zwracają uwagę na niedowartościowanie złotego. Można wiec rozważyć czy aby nie pojawiła się dogodny okres aby konwertować środki w jednostki z zabezpieczonym ryzykiem walutowym (PLN Hedged). Taka strategia będzie korzystna dla stóp zwrotu w ujęciu złotowym jednak tylko pod warunkiem, że będziemy mieli do czynienia z umocnieniem naszej waluty.

Źródło: Analizy Online