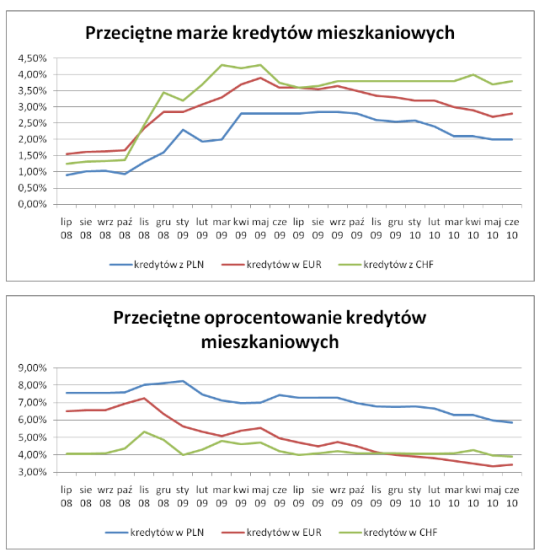

Maj był kolejnym miesiącem, w którym banki kusiły klientów promocjami kredytów hipotecznych. W praktyce zmiany marż były jednak na tyle nieznaczne, że przeciętna (mediana) ich wartość dla kredytów w złotych nie uległa zmianie i- podobnie jak w kwietniu wynosiła 2%.

RYNEK KREDYTÓW HIPOTECZNYCH

Wzrosła natomiast przeciętna marża kredytów w euro – z 2,7% do 2,8%. Przyczyniły się do tego przede wszystkim decyzje mBanku i Multibanku (oba będące częścią BRE Banku), które zdecydowały się wyłamać i dokonać podwyżki z 2,5% do 3%. Kolejnym wyjątkiem jest PKO BP, który o 0,09% podwyższył marże kredytów w euro i we frankach. Ta ostatnia zmiana, oraz wycofanie kredytów we frankach z oferty Kredyt Banku spowodowały, że przeciętna marża kredytów w szwajcarskiej walucie również wzrosła – z 3,6% do 3,7%.

Oprocentowanie i marże kredytów hipotecznych w PLN

| Bank | Oprocentowanie | Marża |

| BZ WBK | 5,21% | 1,35% |

| Alior Bank | 5,35% | 1,50% |

| Nordea Bank | 5,45% | 2,60% |

| Pekao | 5,64% | 1,70% |

| Citi Handlowy | 5,66% | 1,80% |

| Pocztowy | 5,75% | 1,90% |

| PKO Bank Polski | 5,77% | 1,92% |

| HSBC | 5,80% | 1,70% |

| Euro Bank | 5,81% | 1,69% |

| BNP Paribas Fortis | 5,84% | 1,99% |

| Deutsche Bank PBC | 5,85% | 2,00% |

| Kredyt Bank | 5,85% | 1,99% |

| mBank | 5,86% | 2,00% |

| Multibank | 5,86% | 2,00% |

| DnB Nord | 5,91% | 1,90% |

| ING Bank Śląski | 6,01% | 2,00% |

| Lukas Bank | 6,02% | 1,85% |

| Millennium | 6,10% | 2,00% |

| Bank BGŻ | 6,12% | 2,10% |

| Bank Ochrony Środowiska | 6,21% | 2,10% |

| Gospodarczy Bank Wielkopolski | 6,24% | 2,10% |

| Allianz | 6,25% | 2,40% |

| Getin Noble Bank | 6,31% | 2,45% |

| Raiffeisen Bank | 6,32% | 2,20% |

| Pekao Bank Hipoteczny | 6,70% | 2,70% |

| Polbank | 6,86% | 3,00% |

| BPH | 8,66% | 4,80% |

Oprocentowanie i marże kredytów hipotecznych w EUR

| Bank | Oprocentowanie | Marża |

| DnB Nord | 2,69% | 1,70% |

| Alior Bank | 2,73% | 2,10% |

| Deutsche Bank PBC | 3,00% | 2,30% |

| BZ WBK | 3,14% | 2,50% |

| Kredyt Bank | 3,20% | 2,50% |

| Raiffeisen Bank | 3,24% | 2,60% |

| Nordea Bank | 3,30% | 2,60% |

| BPH | 3,44% | 2,80% |

| Multibank | 3,60% | 3,00% |

| mBank | 3,64% | 3,00% |

| PKO Bank Polski | 3,72% | 3,02% |

| Pekao | 3,75% | 3,50% |

| Bank Ochrony Środowiska | 3,86% | 2,90% |

| Polbank | 4,30% | 3,60% |

| Getin Noble Bank | 5,42% | 4,70% |

Oprocentowanie i marże kredytów hipotecznych w CHF

| Bank | Oprocentowanie | Marża |

| Nordea Bank | 2,89% | 2,80% |

| BPH | 3,61% | 3,50% |

| Alior Bank | 3,71% | 3,60% |

| mBank | 3,91% | 3,80% |

| Multibank | 3,91% | 3,80% |

| Polbank | 4,21% | 4,10% |

| PKO Bank Polski | 7,03% | 6,92% |

Banki stopniowo uatrakcyjniają jednak swoje oferty, co widać wyraźnie na poniższych wykresach. W ciągu minionych 12 miesięcy przeciętne marże zarówno kredytów w złotych jak i w euro spadły o 0,85 pkt. proc. Jedynie koszt kredytów we frankach nie uległ zmianie. Dodatkowo spadek marż został wzmocniony przez coraz niższe poziomy stawek bazowych (WIBOR, LIBOR, EURIBOR). W rezultacie przeciętne oprocentowanie nowoudzielanych kredytów w złotych spadło z 7,43% w czerwcu 2009 r. do 5,86% obecnie. Jest to najniższa wartość od połowy 2007 r. Istotnie spadło także oprocentowanie kredytów w euro. Przed rokiem wynosiło ono 5% (w listopadzie 2008 r. przekroczyło nawet poziom 7%), a obecnie jest to już tylko 3,44%. Wyjątkiem jest jedynie kredyt we frankach, którego oprocentowanie utrzymuje się na stosunkowo stabilnym poziomie ok. 4%.

Należy jednak zaznaczyć, że oferty banków są bardzo zróżnicowane i w części z nich oprocentowanie znacząco odbiega od wartości przeciętnych. Największe rozbieżności dotyczą kredytów we frankach – różnica to aż 4,14 pkt. proc. Oprocentowanie najtańszego kredytu w szwajcarskiej walucie wynosi bowiem zaledwie 2,89% (Bank Nordea), a najdroższego aż 7,03% (PKO BP). W przypadku kredytów w złotych różnica między najniższym oprocentowaniem (5,21% w BZ WBK) i najwyższym (8,66% w BHP) to prawe 3,5 pkt. proc. Najmniejsze rozbieżności dotyczą finansowania w euro. Najtańszy kredyt ma oprocentowanie wynoszące 2,69% (DnB Nord), a najdroższy 5,42% (Getin Noble Bank).

Wróćmy jednak jeszcze na chwilę do kredytowych promocji i nowinek. Maj przyniósł bowiem dwie bardzo ciekawe oferty. Pierwszą jest promocja w DnB Nord. Bank ten nie tylko obniżył marże kredytów w euro do najniższego na rynku poziomu (1,7%), ale także gwarantuje, że decyzję kredytową podejmie w czasie nie dłuższym niż 10 dni. Jeśli terminu uda się dotrzymać, to bank obiecuje obniżenie marży o 0,1 pkt. proc. Jest to o tyle wyjątkowe, że w przeszłości zdążało się, że banki posiadające najlepsze na rynku oferty nie nadążały z obsługą wniosków. Poza tym warto dodać, że w pierwszym roku marża kredytowa jest obniżona do 0%, a więc oprocentowanie kredytu wynosi tylko tyle, ile stawka bazowa. W rezultacie uruchamiane obecnie kredyty w euro mają oprocentowanie wynoszące 0,96%.

Drugą ciekawostką, która pojawiła się w maju na rynku kredytów hipotecznych jest kredyt dwuwalutowy. Jest to oferta banku BNP Paribas Fortis. Kredyt ten działa na takiej zasadzie, jak gdyby klient zaciągnął dwa kredyty, jeden w złotych, a drugi w euro. Udział każdej z walut w łącznym finansowaniu wynosi po 50%. W rezultacie oprocentowanie jednej części kredytu zależy od stawki WIBOR 3M, a drugiej od EURIBOR 3M. Wysokość połowy raty tego kredytu jest również uzależniona od kursu euro. Osoba korzystająca z tego rodzaju produktu może więc z jednej strony cieszyć się niższą ratę w porównaniu z kredytem w złotych. Z drugiej strony nie ponosi aż tak dużego ryzyka walutowego, jak w przypadku kredytu w euro.

KUPIĘ MIESZKANIE OD…

W jaki sposób Polacy dokonują jednego z najważniejszych życiowych wyborów? Od kogo kupują mieszkanie, czym się kierują i jakie są ich oczekiwania w stosunku do wykonawcy? Odpowiedzi na te pytania uzyskaliśmy przeprowadzając ankietę wśród użytkowników serwisu nieruchomości www.szybko.pl.

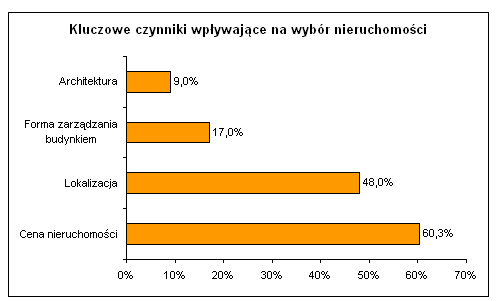

Polacy rozpoczynają poszukiwania nieruchomości od sprawdzenia cen. 60,3% uznaje ten czynnik za kluczowy, a kolejnych 34,5% za ważny przy podejmowaniu decyzji o zakupie. Kolejnym wyznacznikiem atrakcyjności nieruchomości jest lokalizacja: 48% osób uznaje ją za kluczowy a 43% za ważny powód wyboru tej a nie innej inwestycji. Zdecydowanie mniej istotna jest dla nas architektura: wygląd zewnętrzny i wewnętrzny budynków. Zaledwie 9% ankietowanych wskazało, iż jest to ważny element wpływający na decyzję o zakupie, a ponad ¼ nie bierze go pod uwagę kupując nieruchomość. Odzwierciedlenie takiego podejścia widoczne jest na ulicach naszych miast. Podmioty realizujące inwestycje stawiają przede wszystkim na minimalizację kosztów i maksymalizację liczby budowanych mieszkań, a to niestety przekłada się na jakość polskiej architektury i wygląd polskich ulic i osiedli mieszkaniowych.

Źródło: Raport Szybko.pl i Expandera

Informacji o ofertach poszukujemy przede wszystkim w Internecie, czyli w serwisach nieruchomości, ale także na stronach internetowych podmiotów zaangażowanych w budownictwo mieszkaniowe oraz na forach internetowych i listach dyskusyjnych. 50% uczestników ankiety zasięga opinii i kieruje się wiedzą rodziny i znajomych. Mając w pamięci szereg przypadków rozpoczętych a nieukończonych inwestycji, czytając i słuchając o słabej jakości wykonawstwa, szeregu usterek i awarii w oddawanych budynkach, aż 98% osób deklaruje, że informacje o przeszłości wykonawcy wpływają na decyzję zakupową. Rzetelnych i sprawdzonych informacji na temat przeszłości podmiotów realizujących inwestycje mieszkaniowe oczekujemy właśnie od rodziny i znajomych, czyli osób do które darzymy zaufaniem.

34% osób deklaruje, że poszukuje informacji w prasie a dalsze 22% na targach mieszkaniowych. Respondenci zaprzeczają jakoby źródłem wiedzy o inwestycjach mieszkaniowych była reklama (billboardy, ulotki). Zapewne jest ona przede wszystkim impulsem do zdobycia bardziej szczegółowych informacji w innych źródłach.

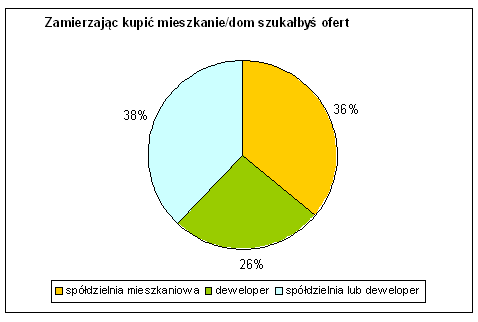

Mimo iż z wyników ankiety wynika, że dużą wagę przywiązujemy do przeszłości i opinii na temat realizatora naszej inwestycji to wcale nie zaczynamy od jego poszukiwania. 84% osób najpierw szuka konkretnej, czyli odpowiednio zlokalizowanej i spełniającej kryteria budżetowe nieruchomości, a tylko 16% zaczyna od szukania spółdzielni lub dewelopera.

SPÓŁDZIELNIA CZY DEWELOPER?

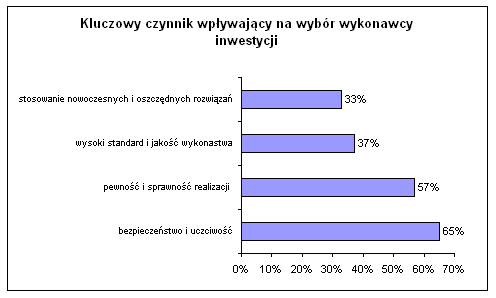

Wyniki ankiety wskazują, że Polacy nie mają jednoznacznych preferencji odnośnie formy prawnej podmiotu, który będzie realizował inwestycję budowlaną. Największa grupa 38% twierdzi, że kupiłaby mieszkanie i od spółdzielni i od dewelopera, 36% szukałoby zdecydowanie ofert spółdzielni, a 26% tylko ofert deweloperów. Mimo zasadniczych różnic w sposobie funkcjonowania i celach, które stawiają przed sobą spółdzielnie i deweloperzy, dla kupującego mieszkanie najważniejsza jest bezpieczeństwo i uczciwość wykonawcy oraz pewność i sprawność realizacji inwestycji.

Źródło: Raport Szybko.pl i Expandera

Źródło: Raport Szybko.pl i Expandera

Ankietowani internauci wskazali, że na korzyść spółdzielni przemawiają przede wszystkim niższe ceny za metr kwadratowy mieszkania, natomiast deweloperzy gwarantują wysoką jakość i standard wykonawstwa oraz stosują nowoczesne i oszczędne rozwiązania.

W ankiecie wypłynęła również informacja o braku wiedzy, wynikającym z bardzo skąpych informacji dotyczących działalności spółdzielni mieszkaniowych. Aż 84% ankietowanych stwierdziło, że liczba informacji o inwestycjach deweloperów jest zdecydowanie większa od informacji dotyczących spółdzielni mieszkaniowych. Niedoinformowanie wpłynęło również na rozkład odpowiedzi na inne pytanie. 68% ankietowanych uznało, że dochody z najmu lokali użytkowych zlokalizowanych w budynkach mieszkalnych, a przeznaczone w spółdzielniach na pokrycie kosztów działalności i na przykład remonty, nie mają żadnego wpływu na decyzję o zakupie. W przypadku deweloperów mieszkańcy budynku nie mogą liczyć na żadne korzyści z tytułu obecności tego typu lokali użytkowych w budynkach. Ankietowani nie zauważali i nie brali pod uwagę profitów, które gwarantuje forma spółdzielni.

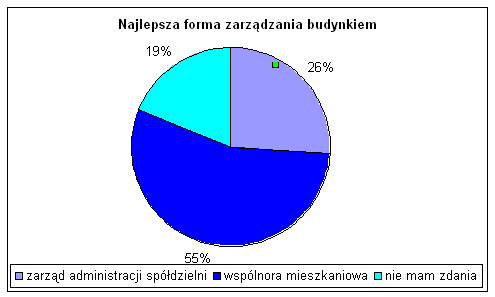

Można zakładać, że problemy mieszkaniowe z okresu PRL-u i sposób funkcjonowania administracji spółdzielni w tamtych czasach, zbudowały negatywny obraz spółdzielczości. Dowodem na to może być fakt, iż ankietowani internauci zdecydowanie preferują administrację w formie wspólnoty mieszkaniowej. 55% stwierdziło, że najlepszą formą zarządzania budynkiem jest wspólnota mieszkaniowa, w której każda osoba może mieć wpływ na sposób funkcjonowania. Na zarząd administracji spółdzielni wskazało 26% internautów.

Źródło: Raport Szybko.pl i Expandera

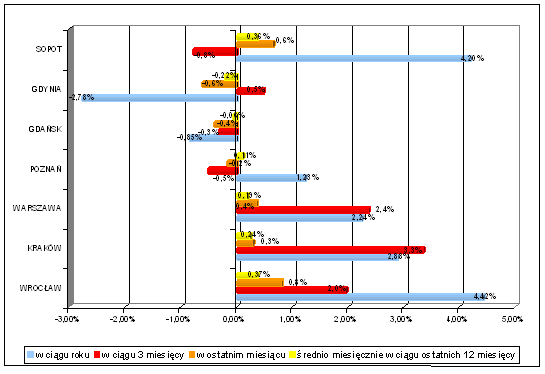

CENY OFERTOWE W MAJU 2010

Warszawa, Wrocław, Kraków, Poznań, Gdańsk, Gdynia, Sopot

Ceny ofertowe mieszkań na rynku wtórnym w maju uległy niewielkim zmianom. W pięciu z ośmiu najdroższych polskich miast wzrosły, w trzech są nieznacznie niższe. Największy wzrost miał miejsce we Wrocławiu o 0,8% i w Sopocie 0,6%. W tych dwóch miastach średnie ceny ofertowe są obecnie o około 4% wyższe niż w maju 2009. O 10 do 40 złotych mniej niż w kwietniu 2009 kosztuje metr kwadratowy mieszkania w Poznaniu, Gdańsku i Gdyni. Jedynie w Gdyni i Gdańsku ceny są niższe niż przed rokiem, odpowiednio o 0,85% i 2,8%. Ponieważ zbliża się okres wakacyjny, kiedy rynek mieszkaniowy nieco zamiera, w najbliższych 3 miesiącach sytuacja nie ulegnie większym zmianom i ceny będą utrzymywać się na obecnym poziomie.

Średnie ceny metra kwadratowego mieszkań na rynku wtórnym

| WROCŁAW | KRAKÓW | WARSZAWA | POZNAŃ | GDAŃSK | GDYNIA | SOPOT | |

| maj 09 | 6 430 | 6 911 | 8 260 | 5 700 | 6 152 | 6 511 | 9 770 |

| czerwiec 09 | 6 450 | 6 920 | 8 200 | 5 686 | 6 150 | 6 650 | 10 060 |

| lipiec 09 | 6 475 | 6 800 | 8 335 | 5 565 | 5 996 | 6 550 | 9 900 |

| sierpień 09 | 6 435 | 6 893 | 8 260 | 5 695 | 6 010 | 6 232 | 10 062 |

| wrzesień 09 | 6 440 | 6 900 | 8 250 | 5 720 | 6 130 | 6 280 | 10 192 |

| październik 09 | 6 345 | 6 860 | 8 230 | 5 780 | 6 060 | 6 285 | 10 115 |

| listopad 09 | 6 320 | 6 900 | 8 250 | 5 700 | 6 090 | 6 260 | 9 940 |

| grudzień 09 | 6 300 | 6 950 | 8 270 | 5 730 | 6 080 | 6 290 | 9 954 |

| styczeń 10 | 6 400 | 6 900 | 8 260 | 5 780 | 6 180 | 6 200 | 10 050 |

| luty 10 | 6 585 | 6 880 | 8 250 | 5 800 | 6 120 | 6 300 | 10 260 |

| marzec 10 | 6 570 | 6 940 | 8 360 | 5 750 | 6 100 | 6 280 | 10 400 |

| kwiecień 10 | 6 660 | 7 090 | 8 415 | 5 780 | 6 125 | 6 370 | 10 115 |

| maj 10 | 6 714 | 7 110 | 8 445 | 5 770 | 6 100 | 6 330 | 10 180 |

Źródło: Raport Szybko.pl i Expandera

Procentowa zmiana cena metra kwadratowego mieszkania na rynku wtórnym

Źródło: Raport Szybko.pl i Expandera

Źródło: Raport Szybko.pl i Expandera

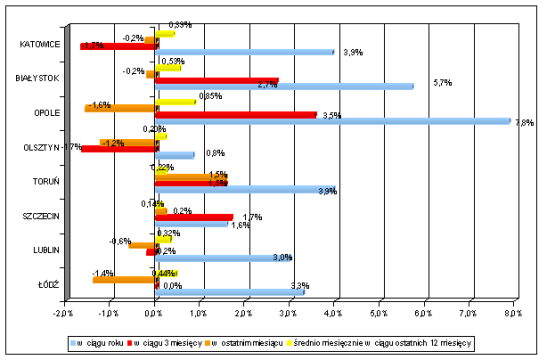

Łódź, Lublin, Szczecin, Toruń, Olsztyn, Opole, Białystok, Katowice

Katowice, Białystok, Opole, Olsztyn, Lublin i Łódź, czyli aż 6 miast odnotowało nieznaczne, ale jedna spadki średnich cen mieszkań na rynku wtórnym. O kilkadziesiąt złotych, czyli ponad 1% spadły ceny w Opolu, Olsztynie i Łodzi. W porównaniu z zeszłym rokiem we wszystkich 8 miastach ceny są wyższe: w Opolu mimo obniżki w ostatnim miesiącu średnia cena metra kwadratowego jest wyższa o niemal 8% w porównaniu z majem 2009, w Białymstoku o 5,7%. Po obniżkach, które nastąpiły w ostatnich miesiącach najmniejszy wzrost w skali roku odnotowujemy w Olsztynie, gdzie cena jest o 0,8% czyli 40 złotych wyższa niż w maju 2009.

Średnie ceny metra kwadratowego mieszkań na rynku wtórnym

| ŁÓDŹ | LUBLIN | SZCZECIN | TORUŃ | OLSZTYN | OPOLE | BIAŁYSTOK | KATOWICE | |

| maj 09 | 4 135 | 4 885 | 4 765 | 4 435 | 4 721 | 4 080 | 4 352 | 3 955 |

| czerwiec 09 | 4 210 | 4 900 | 4 670 | 4 530 | 4 880 | 4 050 | 4 360 | 4 015 |

| lipiec 09 | 4 322 | 4 953 | 4 785 | 4 560 | 4 741 | 4 065 | 4 329 | 3 997 |

| sierpień 09 | 4 217 | 4 941 | 4 780 | 4 580 | 4 719 | 4 215 | 4 372 | 4 045 |

| wrzesień 09 | 4 300 | 4 900 | 4 810 | 4 470 | 4 819 | 4 275 | 4 330 | 4 020 |

| październik 09 | 4 280 | 4 888 | 4 805 | 4 500 | 4 820 | 4 355 | 4 350 | 3 960 |

| listopad 09 | 4 210 | 4 760 | 4 700 | 4 600 | 4 900 | 4 340 | 4 380 | 3 920 |

| grudzień 09 | 4 090 | 4 900 | 4 780 | 4 500 | 4 850 | 4 220 | 4 350 | 3 930 |

| styczeń 10 | 4 126 | 4 980 | 4 865 | 4 500 | 4 900 | 4 200 | 4 370 | 4 020 |

| luty 10 | 4 270 | 5 040 | 4 760 | 4 540 | 4 840 | 4 250 | 4 480 | 4 180 |

| marzec 10 | 4 320 | 5 100 | 4 770 | 4 565 | 4 800 | 4 350 | 4 550 | 4 170 |

| kwiecień 10 | 4 330 | 5 060 | 4 830 | 4 540 | 4 820 | 4 470 | 4 610 | 4 120 |

| maj 10 | 4 270 | 5 030 | 4 840 | 4 610 | 4 760 | 4 400 | 4 600 | 4 110 |

Źródło: Raport Szybko.pl i Expandera

Procentowa zmiana cena metra kwadratowego mieszkania na rynku wtórnym

Jarosław Sadowski – analityk firmy Expander

Marta Kosińska, Szybko.pl

.

Źródło: Expander