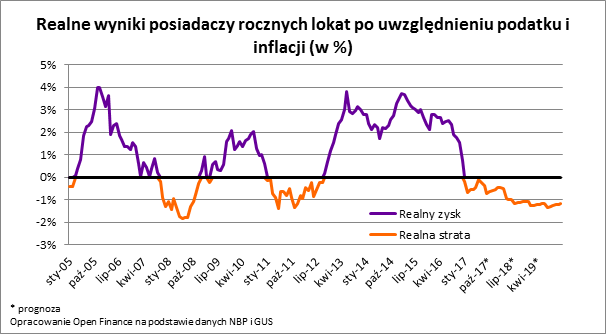

Jeszcze ponad dwa lata inflacja może być wyższa od oprocentowania przeciętnej bankowej lokaty. Realne straty przyniesie też większość kupowanych dziś skarbowych obligacji. Tym bardziej zaskakuje, że w bieżącym roku mogą się one cieszyć największą popularnością od ponad dekady.

Listopadowa projekcja inflacji przygotowana przez NBP nie napawa optymizmem. Inflacja przyspieszy i już w trakcie 2018 roku dobrnie do celu na poziomie 2,5%. Są to złe wieści dla posiadaczy lokat, bo Rada Polityki Pieniężnej wcale nie pali się do podnoszenia stóp procentowych. Efekt? Może się okazać, że lokaty wciąż będą oprocentowane rachitycznie, a inflacja coraz mocniej zacznie drenować oszczędności Polaków skłaniając ich do coraz bardziej ryzykownych inwestycji.

Dzisiejsze prognozy są dla posiadaczy oszczędności wybitnie nieprzychylne. Z szacunków Open Finance wynika, że przez najbliższe dwa lata osiągnięcie realnego zysku na lokatach może okazać się niemożliwe. Wszystko przez to, że dziś przeciętna nowo założona lokata roczna jest oprocentowana na niewiele ponad 1,6% (dane NBP), a od tego wyniku należy odjąć podatek (19%). Efekt jest taki, że inflacja będzie pochłaniać wartość oszczędności dwa razy szybciej niż banki dopisywać będą do nich odsetki. Wszystko wskazuje na to, że nie inaczej będzie przez kolejne dwa lata. Oprocentowanie lokat powinno rosnąć, ale tak samo powinna zachowywać się też inflacja.

Aktywne poszukiwania lub wyższe ryzyko

Rozwiązaniem jest poszukiwanie lokat promocyjnych, które banki szczególnie chętnie oferują nowym klientom i ich nowym środkom. Lista rozwiązań jest tu jednak ograniczona. Na przykład 4% na 2-3 miesięcznej lokacie można osiągnąć jedynie w czterech bankach i w każdym z nich można na taki procent odłożyć tylko po 10 tysięcy złotych. Jeśli ktoś ma więcej oszczędności, to musi zadowolić się już niższym procentem.

Drugim sposobem na pokonanie inflacji jest podjęcie wyższego ryzyka. Tu z pomocą przychodzą inwestycja na dłuższy czas lub w bardziej ryzykowne aktywa (np. obligacje korporacyjne, fundusze, akcje, surowce czy nieruchomości). W miarę bezpieczną alternatywą są długoterminowe obligacje skarbowe. Problem w tym, że inwestując w nie pieniądze powinniśmy o nich zapomnieć na kilka czy nawet kilkanaście lat. Oczywiście możemy zażądać przedterminowego wykupienia naszych papierów wartościowych, ale wiąże się to z opłatą.

Niski zysk bez ryzyka

Zobaczmy jednak co czeka nasze pieniądze, które przeznaczylibyśmy na zakup obligacji skarbowych. Weźmy pod uwagę zakup najwyżej oprocentowanych – dziesięcioletnich obligacji skarbowych. Pojedynczy papier można mieć za 100 złotych i pozwala on zarobić w pierwszym roku 2,7%. Potem oprocentowanie określane jest poprzez dodanie do inflacji 1,5 pkt. proc. Jeśli wierzyć prognozom NBP oznacza to, że w drugim roku cieszyć się będziemy oprocentowaniem na poziomie około 3,9%, a w trzecim w okolicach 4,3%. Brakuje prognoz, które pozwoliłyby oszacować oprocentowanie w kolejnych latach. W takim wypadku punktem odniesienia powinien być jednak cel inflacyjny na poziomie 2,5%, który sugeruje, że od czwartego roku inwestycji oprocentowanie obligacji powinno oscylować wokół 4% rocznie. W sumie więc można spodziewać się, że po 10 latach posiadaczowi dziesięcioletnich obligacji należeć się będzie około 46 zł odsetek. Niestety od tych pieniędzy trzeba zapłacić podatek, a potem dopiero sprawdzić czy obligacja pozwoliła pokonać inflację. Dopiero wtedy możemy bowiem mówić o realnym zysku. Z dzisiejszej perspektywy można szacować, że dziesięcioletnia obligacja skarbowa pozwoli zarobić realnie około 5-10% w ciągu 10 lat. Wynik skromny, a do tego niestety trzeba pamiętać, że szacunki na tak długie okresy mogą okazać się zawodne.

Warto w tym miejscu wspomnieć też o papierach wartościowych skierowanych do beneficjentów programu 500+. Rodziny takie mają możliwość zakupu obligacji 6 i 12 letnich. Te drugie w pierwszym roku oprocentowane są na 3,2%, a w kolejnych latach 2 pkt. proc ponad inflację. Dać to może około 4,4% w drugim roku i w okolicach 4,8% w trzecim. W kolejnych latach oprocentowanie obligacji powinno oscylować wokół 4,5% rocznie. W sumie więc można spodziewać się, że po tuzinie lat posiadaczowi rodzinnych obligacji należeć się będzie około 54 zł odsetek. Po potrąceniu podatku i spodziewanej inflacji można szacować realny zysk na poziomie około 10-15%.

Kupujemy obligacje, które dadzą straty

Wspomniane długoterminowe obligacje cieszą się jednak bardzo nikłą popularnością. W październiku br. papiery 10 i 12-letnie odpowiadały za 6% łącznej sprzedaży obligacji detalicznych. Najwięcej sprzedanych zostało obligacji krótkoterminowych (trzymiesięcznych) i dwuletnich o stałym oprocentowaniu. Niestety dla posiadaczy takich papierów Instytut Ekonomiczny NBP nie ma dobrych wieści. Powód? Po potrąceniu podatku i uwzględnieniu inflacji obligacje te najpewniej dadzą straty.

Spójrzmy najpierw na rozwiązanie najkrótsze – trzymiesięczne. Oprocentowanie w tym wypadku wynosi 1,5% w skali roku. Przyjmując, że inwestor utrzymywałby swoje oszczędności w tych papierach przez cały rok, oznacza to zysk po opodatkowaniu na poziomie 1,22%. Niestety w ciągu roku inflacja obniży wartość pieniędzy o około 2,4%. Jeśli faktycznie by się tak stało, to inwestor w ujęciu realnym nie tylko by nie zarobił, ale nawet zanotował stratę na poziomie prawie 1,2%.

Podobnie byłoby w przypadku obligacji dwuletnich. Są one oprocentowane na 2,1% w skali roku. Po dwóch latach na konto inwestora wpłynęłoby więc o 3,4% więcej niż zainwestował (już po opodatkowaniu). Problem w tym, że w tym czasie inflacja skonsumuje bez mała 5,3% wartości oszczędności – wynika z projekcji inflacji przygotowanej przez NBP. W sumie więc inwestor znowu nie tylko nie zarobi, ale realnie straci około 1,7%.

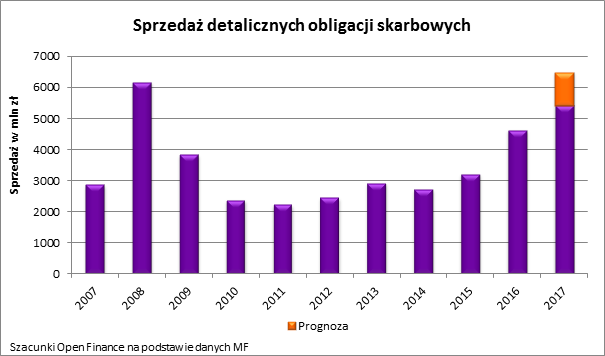

Tym bardziej dziwi, że obligacje, które najprawdopodobniej dadzą realne straty, odpowiadają w bieżącym roku za ponad połowę sprzedaży detalicznych papierów dłużnych. Warto przy tym dodać, że rok 2017 będzie najpewniej rekordowy pod względem kwoty, którą Polacy zainwestują w obligacje emitowane przez Skarb Państwa. Przez 10 miesięcy Minister Finansów sprzedał już obywatelom papiery warte 5,4 mld złotych. Nawet prosta ekstrapolacja powala szacować, że w całym roku sprzedaż opiewać będzie na przynajmniej 6,5 mld złotych. Byłby to najwyższy wynik od 10 lat – wynika ze statystyk ministerstwa.

Bartosz Turek, analityk Open Finance