Druga w tym miesiącu obniżka marż kredytów hipotecznych przez PKO BP powinna skłonić inne banki do dalszego obniżenia kosztów kredytu w złotych. Decyzja PKO BP nie powinna mieć natomiast dużego wpływu na rynek kredytów walutowym – ocenia Home Broker Doradcy Finansowi.

PKO BP obniża od poniedziałku marże dla kredytów w złotych. Przykładowo dla wskaźnika LTV od 50 do 100% i kwoty kredytu powyżej 80 tys. zł marże spadają o 0,3 pkt. proc. Minimalnie zostały też obcięte marże dla kredytów w euro. Oferta w tej walucie została bardziej poprawiona 6 kwietnia, kiedy to marże spadły o 0,5 pkt. proc. dla każdej kwoty kredytu wskaźnika LTV (stosunek wartości kredytu do wartości nieruchomości). Trzeba jednak podkreślić, że wcześniej, tj. w połowie marca, gdy inne banki obniżały koszty kredytów mieszkaniowych, PKO BP je podniósł. Marża dla kredytu w złotych wzrosła wtedy o 0,1 pkt. proc.

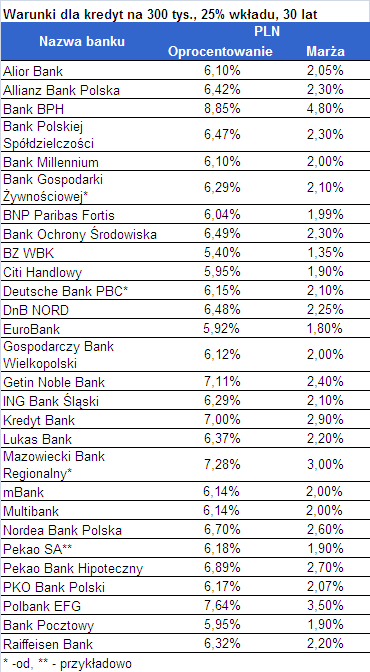

Nawet poniżej 2% w PKO BP

Marża kredytu w złotych na sumę 300 tys. z 25-proc. wkładem własnym, przy założeniu, że klient otworzy w BKO BP rachunek ROR z dostępem elektronicznym oraz kupowana nieruchomość znajduje się na terenie aglomeracji miejskiej, wynosi 2,07%. Jeżeli dodatkowo wykupi kartę kredową – spadnie do 1,97%. Marże poniżej 2% dla kredytu na 300 tys. zł z wkładem 25% może zaoferować obecnie tylko sześć banków: BZ WBK, BNP Paribas Fortis, Citibank, Eurobank, Pekao oraz Bank Pocztowy. W BZ WBK (1,35%) czy BNP Paribas (1,99%) wymagane jest otwarcie konta żeby skorzystać z obniżonej marży (w BZ WBK dodatkowo będzie podwyższona prowizja). Jednak już w Eurobanku (1,8%) czy Banku Pocztowym (1,9%) konieczny jest zakup dosyć drogiego pakietu ubezpieczeń. Przykładowy koszt to pakietu 10 tys. zł na 5 lat w Eurobanku oraz 7,5 tys. zł na 3 lata w Banku Pocztowym. W Pekao w najbardziej korzystnym wypadku marża może spaść do 1,9% (może też być 1,95% czy 2%). Bank wymaga otwarcia konta oraz zakupu karty lub zaciągnięcia pożyczki gotówkowej.

Inne banki też muszą obniżać

W tym kontekście „zejście” przez PKO BP z marżą dla kredytów w złotych w okolice 2%, uwzględniając jednocześnie, że bank ten ma największy udział w rynku kredytów hipotecznych (ponad jedna trzecia w przypadku kredytów w złotych ), można uznać za duże wydarzenie, które powinno skłonić inne banki do obniżki marż, jeśli chcą aktywnie walczyć o klienta. Na rynku wciąż zdarzają się marże rzędu 3-3,5% dla naszego przykładu.

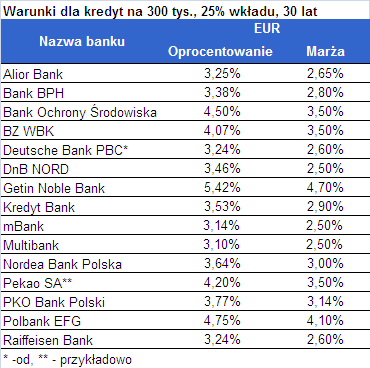

Oferta w euro nie tak atrakcyjna

Nieco inaczej wygląda sytuacja w przypadku kredytów w euro. Obecnie marża dla wariantu 300 tys. zł, 25% wkładu własnego, dla nieruchomości położonej w aglomeracji miejskiej i przy założeniu, że klient otworzy ROR, wynosi 3,14%. Gdyby dodatkowo kupił kartę kredytową, marża może spaść do 3,04%. Nie jest to bardzo niski poziom, gdyż osiem z 14 banków mających w ofercie kredyt w euro proponuje stawkę poniżej 3%, a mediana marż to 2,85%. Ponadto, udział PKO BP w rynku kredytów walutowych, jest znacznie mniejszy niż złotowych (ok. jednej dziesiątej). Prym wiodą tu Deutsche Bank i Nordea Bank ( w obu przypadkach ok. jednej trzeciej rynku) czy banki z grupy BRE.

Przykładowo mBank i Multibank proponują marżę 2,5% dla kredytu z naszego przykładu, chociaż wymagają zakupu dosyć kosztownego pakietu ubezpieczeń. W Nordei marża może spaść do 2,8% przy zakupie karty i otwarciu konta w banku.

Oczywiście i w tym przypadku inne banki nie mogą ignorować rosnącej atrakcyjności kredytów oferowanych przez PKO BP, który dysponuje największą siecią oddziałów i ma najwięcej klientów, ale w ocenie Home Broker Doradcy Finansowi, tu wpływ zmian oferty na cały rynek będzie mniejszy niż w przypadku kredytów w złotych.

Źródło: Home Broker