Ucieczka przed inflacją, to jeden z najważniejszych powodów, dla którego Polacy już od ponad pół roku co miesiąc kupują po kilkanaście milionów sztuk obligacji skarbowych. Największą popularnością cieszą się papiery czteroletnie chroniące nawet przed ponad 5-proc. inflacją. Od lipca na popularności wyraźnie zyskują też obligacje przeznaczone dla rodzin korzystających z programu 500+. To sugeruje, że nowi beneficjenci wsparcia mają większą skłonność do oszczędzania.

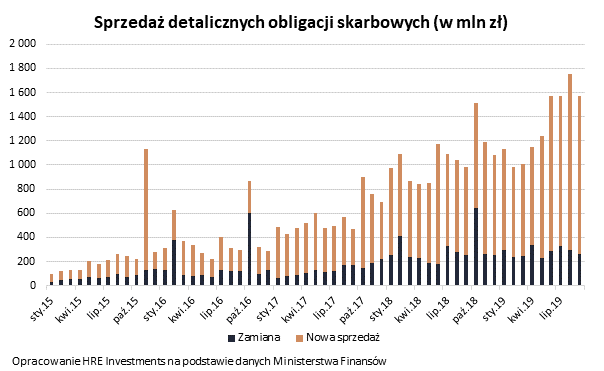

We wrześniu znowu Polacy tłumnie ruszyli po obligacje skarbowe. Ich łupem padło 15 milionów 734 tysiące obligacji skarbowych o łącznej wartości ponad 1,57 mld złotych. Jest to wynik o niecałe 177 milionów niższy niż przed miesiącem. Warto jednak podkreślić, że najnowsze dane odnosimy w tym wypadku do historycznego rekordu sprzedaży z sierpnia 2019 roku, kiedy to Minister Finansów mógł świętować sprzedaż obligacji wartych 1,75 mld złotych. Dla porównania w całym 2011 roku nabywców znalazły papiery o wartości 2,2 mld złotych.

We wrześniu portfele są chudsze

Ponadto wrzesień nigdy nie sprzyjał oszczędzaniu. Po prostu po wakacjach i rozpoczęciu roku szkolnego wiele domowych budżetów świeci pustkami. Przez to mniej osób ma wolne środki, które można przeznaczyć na inwestycję. W tym kontekście bieżący wynik jest zaskakująco dobry. W porównaniu do września rok temu mamy do czynienia ze wzrostem popularności papierów skarbowych o prawie 60%.

17 miliardów sprzedaży na wyciągnięcie ręki

Dziś pewne jest, że Minister Finansów zanotuje rekord sprzedaży obligacji w bieżącym roku. Przypomnijmy, że dotychczasowy rekord – z 2018 roku – opiewał na 12,7 mld złotych. Dziś – po 9 miesiącach 2019 roku – mamy już sprzedaż na poziomie bez mała 12 miliardów. Już dane za przyszły miesiąc powinny oznaczać poprawienie historycznego rekordu, a w całym roku możliwa jest sprzedaż papierów skarbowych na poziomie nawet około 17 miliardów złotych – wynika z szacunków HRE Investments.

Obligacją w inflację

Tak dobry wynik jest pokłosiem przyspieszonego wzrostu cen – inflacji. W połączeniu z najniższym w historii oprocentowaniem lokat bankowych każe to Polakom poszukiwać innych inwestycji, które uchronią posiadany kapitał przed utratą siły nabywczej. Zyskują na tym obligacje skarbowe, ale też np. rynek nieruchomości, dystrybutorzy złota inwestycyjnego czy emitenci obligacji.

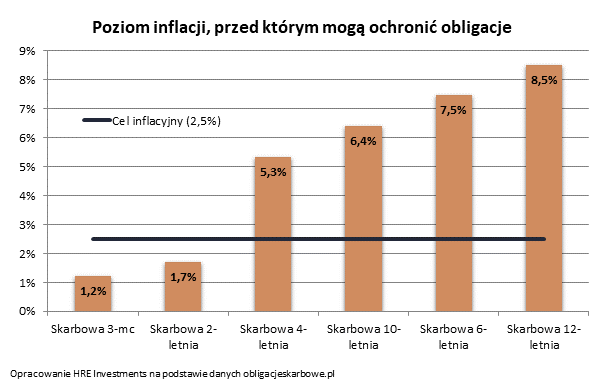

To przede wszystkim rosnąca inflacja jest też powodem, dla którego gwałtownie wzrosła popularność czteroletnich obligacji skarbowych. Te Polacy kupili we wrześniu za kwotę ponad 712 mln złotych. Warto podkreślić, że przez wiele miesięcy na te papiery przypadało po 20-30% sprzedaży detalicznych obligacji, a najnowsze dane sugerują już ponad 45-proc. udział. Powód jest prosty. Ich zaletą jest to, że po pierwszym roku oszczędzania z oprocentowaniem na poziomie 2,4% można dzięki nim zarobić 1,25 pkt. proc. ponad inflację. Realnie papiery te chronią więc wartość nabywczą oszczędności póki inflacja nie przekroczy poziomu 5,33% – wynika z szacunków HRE Investments.

Chodzi o to, że w skrajnym przypadku – przy 5,33-proc. inflacji – oprocentowanie czteroletnich papierów wyniosłoby 6,58%. Odliczając podatek (19%) zostaje nam „na rękę” około 5,33%, czyli siła nabywcza naszych oszczędności zostaje zachowana. Jeśli więc inflacja jest niższa niż 5,33%, to na czteroletnich papierach realnie zarabiamy, a przy wyższym wzroście cen dóbr i usług realnie tracimy na inwestycji w „czterolatki”.

Poznajemy uroki obligacji rodzinnych

Warty odnotowania jest też kilkukrotny wzrost popularności obligacji rodzinnych. Choć wciąż na ten cel Polacy wydają maksymalnie kilkanaście milionów złotych miesięcznie, to lipcowe rozszerzenie programu 500+ o kolejnych beneficjentów przełożyło się na 3-4-krotny wzrost sprzedaży papierów sześcio- i dwunastoletnich. Przypomnijmy, że są to obligacje, na których zakup można wydać tylko tyle pieniędzy ile otrzymało się w ramach świadczenia z gminy. Oprocentowanie tych papierów jest jednak bardzo atrakcyjne.

Można w nie zainwestować na 6 lub 12 lat. Pierwsze papiery oprocentowane są na 2,8% w pierwszym roku, a potem oprocentowanie wyznaczane jest poprzez dodanie do wskaźnika inflacji 1,75 pkt. proc. marży. Papiery dwunastoletnie są natomiast w pierwszym roku oprocentowane na 3,2%, a potem 2 pkt. proc. ponad inflację. W praktyce oznacza to, że jeśli na przykład po pierwszym roku GUS poinformuje o inflacji na poziomie 2,5%, to przez kolejny rok dwunastoletnia obligacja byłaby oprocentowana na 4,5%. Jak wynika z szacunków HRE Investments „dwunastolatki” chronią oszczędności nawet przed 8,5-proc. inflacją.

Opłacalność korzystania z rządowych papierów rodzinnych można pokazać na przykładzie. Gdyby rodzice w dniu narodzin dziecka postanowili, że wszystkie pieniądze z 500+ przeznaczają na zakup 12-letnich obligacji skarbowych, to na ich koncie po takim czasie znajdowałoby się około 164,7 tys. zł – oczywiście zakładamy przy tym inflację na poziomie celu RPP czyli 2,5%.

Żegnamy realne straty

Z drugiej strony najnowsze dane płynące z Ministerstwa Finansów potwierdzają, że coraz mniejszą popularnością cieszą się obligacje o najkrótszych zapadalnościach – trzymiesięczne i dwuletnie. To dobrze, bo dość niskie oprocentowanie tych papierów (odpowiednio 1,5% i 2,1% w skali roku) powoduje, że inwestorzy po zapłaceniu podatku (19%) najpewniej na tych papierach realnie stracą.

Chodzi o to, że w wyniku działania inflacji siła nabywcza pieniędzy zainwestowanych w te obligacje najprawdopodobniej stopnieje, a więc po zakończeniu inwestycji za kapitał wraz z odsetkami będzie można kupić mniej niż dziś. Po co więc Polacy je kupują? Przewagą tych papierów jest przede wszystkim krótki horyzont inwestycyjny, stałe oprocentowanie i brak konieczności czasochłonnego polowania na promocyjne oferty bankowych depozytów. Obligacje detaliczne można bowiem kupić przez internet poświęcając na cały proces zaledwie kilka minut.

Bartosz Turek, główny analityk HRE Investments