Kilkuprocentowe spadki cen akcji na światowych giełdach są próbą nerwów dla inwestujących na rynkach wschodzących. Napływ kapitału do funduszy akcji spadł w ubiegłym tygodniu o połowę. Nie warto jednak sprowadzać wszystkich rynków do wspólnego mianownika.

Rosnące od blisko roku ceny akcji sprawiły, że inwestorzy na całym świecie ponownie zaczęli interesować się różnymi możliwościami pomnożenia kapitału. Po szoku z 2008 roku większość drobnych inwestorów czekała przynajmniej kilkanaście tygodni na wyklarowanie się trendu wzrostowego i nie kupowała jednostek funduszy inwestycyjnych po najniższych cenach. Im dłużej ktoś powstrzymywał się przed powrotem na rynek, tym większe ryzyko musiał podejmować, aby dogonić pędzący pociąg. To tylko jeden z powodów, dla których największym zainteresowaniem w ostatnich miesiącach cieszyły się fundusze lokujące pieniądze na rynkach wschodzących.

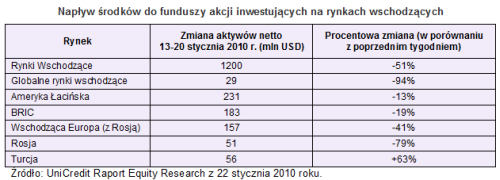

Tłumaczy to w dużej mierze fakt, że gdy szeroko pojęte obawy przed ryzykiem powróciły, napływ kapitału na rynki wschodzące gwałtownie wyhamował. W przedostatnim tygodniu stycznia przez globalne rynki akcji przeszła spadkowa korekta, dolar wyraźnie umocnił się, a dla funduszy inwestujących na wschodzących rynkach oznacza to silny wiatr w oczy. Ich aktywa powiększyły się łącznie o 1,2 mld USD, co było o ponad połowę gorszym wynikiem niż tydzień wcześniej.

Kategoria inwestycyjna „rynki wschodzące” nie jest jednolitą grupą – znajdziemy w niej fundusze o bardzo mocno zdywersyfikowanym portfelu (kategoria GEM, Global Emerging Markets, czyli globalne rynki wschodzące), inwestujące wyłącznie w określonych obszarach geograficznych (np. wschodząca Europa, Ameryka Łacińska) lub wybierające kraje o podobnej charakterystyce (np. BRIC). Trzeba więc pamiętać, że jeśli do jednego worka trafiają fundusze kupujące akcje spółek notowanych na parkietach w Chinach, Brazylii, Turcji, Polsce czy Korei Południowej, wypracowane przez nie stopy zwrotu będą się bardzo wyraźnie różniły, ponieważ na wartość tych aktywów wpływają różne czynniki.

Silny dolar szkodzi wszystkim

Elastyczność i szybką reakcję inwestorów na zmieniające się warunki bardzo dobrze obrazują dane o przepływach kapitału z ostatniego tygodnia. W największym stopniu pogorszenie nastrojów na rynkach globalnych przełożyło się na ograniczenie napływu środków do zdywersyfikowanych funduszy GEM. Z raportu analityków UniCredit wynika, że ich aktywa wzrosły o 29 mln USD, podczas gdy tydzień wcześniej powiększyły się one o ponad 480 mln USD. Jeśli szukać jednego wytłumaczenia takiego zachowania inwestorów, nie będzie chyba nadużyciem postawienie tezy, że to efekt umacniającego się dolara.

Wiele w ostatnich tygodniach mówiło się o tzw. zjawisku dolarowego carry trade, które polega na pożyczaniu kapitału na rynkach, gdzie koszt kredytu jest bardzo niski (przewaga USA np. nad Japonią wynika m.in. z nadpłynności sektora bankowego) i zaangażowaniu go w aktywa przynoszące wyższe stopy zwrotu, np. obligacje czy akcje z rynków wschodzących. Ryzyko tego przedsięwzięcia wiąże się zatem nie tylko ze zmianą wartości zakupionych papierów wartościowych, ale również z kursem walutowym. Przykładowo, zdywersyfikowany portfel funduszu np. posiadającego akcje spółek brazylijskich, koreańskich i węgierskich, może nie zmienić w danym tygodniu wartości (stabilizacja na światowych giełdach), ale gdy w tym samym czasie względem dolara osłabiają się brazylijski real, koreański won i węgierski forint, z punktu widzenia inwestorów z USA fundusz traci pieniądze. W przedostatnim tygodniu stycznia na niekorzyść zdywersyfikowanych funduszy globalnych rynków wschodzących działały jednocześnie spadki cen akcji oraz umacniający się dolar.

Drugą grupą funduszy lokujących kapitał w akcje na rynkach wschodzących, które najdotkliwiej odczuły obawy inwestorów przed odwróceniem średnioterminowego trendu, były fundusze wschodzącej Europy. Nazwa kategorii może być nieco myląca. Za zmniejszeniem napływu kapitału o 41 proc. w ujęciu tydzień do tygodnia stał nie cały region, lecz jeden kraj o największym udziale w koszyku – Rosja. Same aktywa regionalnych funduszy wschodzącej Europy (np. polskich, węgierskich, czeskich czy krajów nadbałtyckich) w minionym tygodniu wzrosły o ok. 50 mln USD, podczas gdy tydzień wcześniej wycofano z nich 13 mln USD.

Po kilku latach funkcjonowania skrótu BRIC, określającego inwestycje w Brazylii, Rosjii, Indiach i Chinach, inwestorzy mogą zrewidować znaczenie Rosji w tej grupie. Początkowo wspólnymi cechami tych czterech rynków wschodzących były świetlane perspektywy rosnącej w siłę klasy średniej, co miało przełożyć się na błyskawiczny wzrost konsumpcji wewnętrznej. W praktyce okazuje się, że inwestycje w Rosji (mówimy o spółkach notowanych na moskiewskiej giełdzie) są bliskim synonimem inwestycji w surowce energetyczne. Kiedy drożeje ropa naftowa i gaz okazuje się to receptą na sukces.

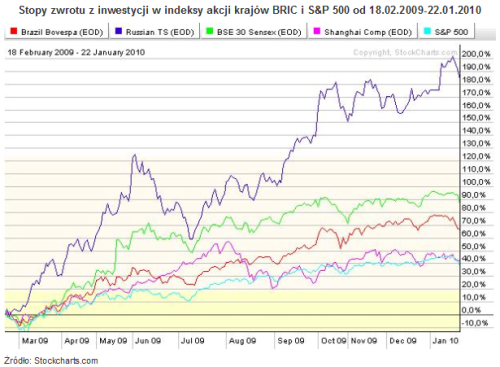

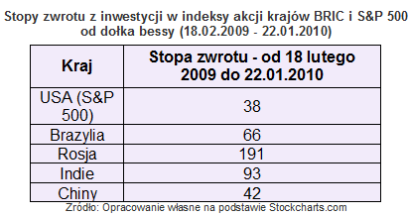

Rosyjski indeks RTS od połowy lutego 2009 roku wzrósł aż o 191 proc., co jest blisko pięciokrotnie lepszym wynikiem niż wypracowany przez chińskie akcje (+42 proc.) czy amerykańskie (+38 proc.). Wyłączenie Rosji z grupy BRIC może być więc dobrym pomysłem nie ze względu na gorsze perspektywy tego rynku, ale z powodu znacznie większego niż w przypadku Indii, Brazylii i Chin działania energetycznej dźwigni finansowej. W sytuacji odwrócenia wzrostowego trendu na światowych rynkach, jaką obserwowaliśmy pod koniec stycznia, na niekorzyść inwestora posiadającego jednostki funduszu lokującego kapitał w Rosji wpływa nie tylko spadek cen akcji i umocnienie dolara względem lokalnej waluty, ale dodatkowo spadek cen ropy i gazu, które są bliską pochodną silniejszego dolara.

Podsumowując, inwestor rozważający ulokowanie kapitału na rynkach wschodzących, powinien zdawać sobie sprawę, że kategoria ta nie jest jednorodna, a co za tym idzie, na stopę zwrotu wpływają różne czynniki. Mówiąc językiem finansistów posiadając w portfelu takie fundusze zwiększamy współczynnik beta. Mówiąc ludzkim językiem jest to miecz obusieczny – w zamian za szansę na wyższe zyski, godzimy się ponosić wyższe ryzyko. A w ostatnich tygodniach jest to tym bardziej istotne, że wzrosty na światowych giełdach stanęły pod dużym znakiem zapytania. Wysoka beta oznacza, że gdy spadają ceny akcji w USA, wyprzedaż na giełdach brazylijskiej, chińskiej, indyjskiej czy rumuńskiej przyjmuje bardziej dynamiczną formę.

Źródło: Open Finance