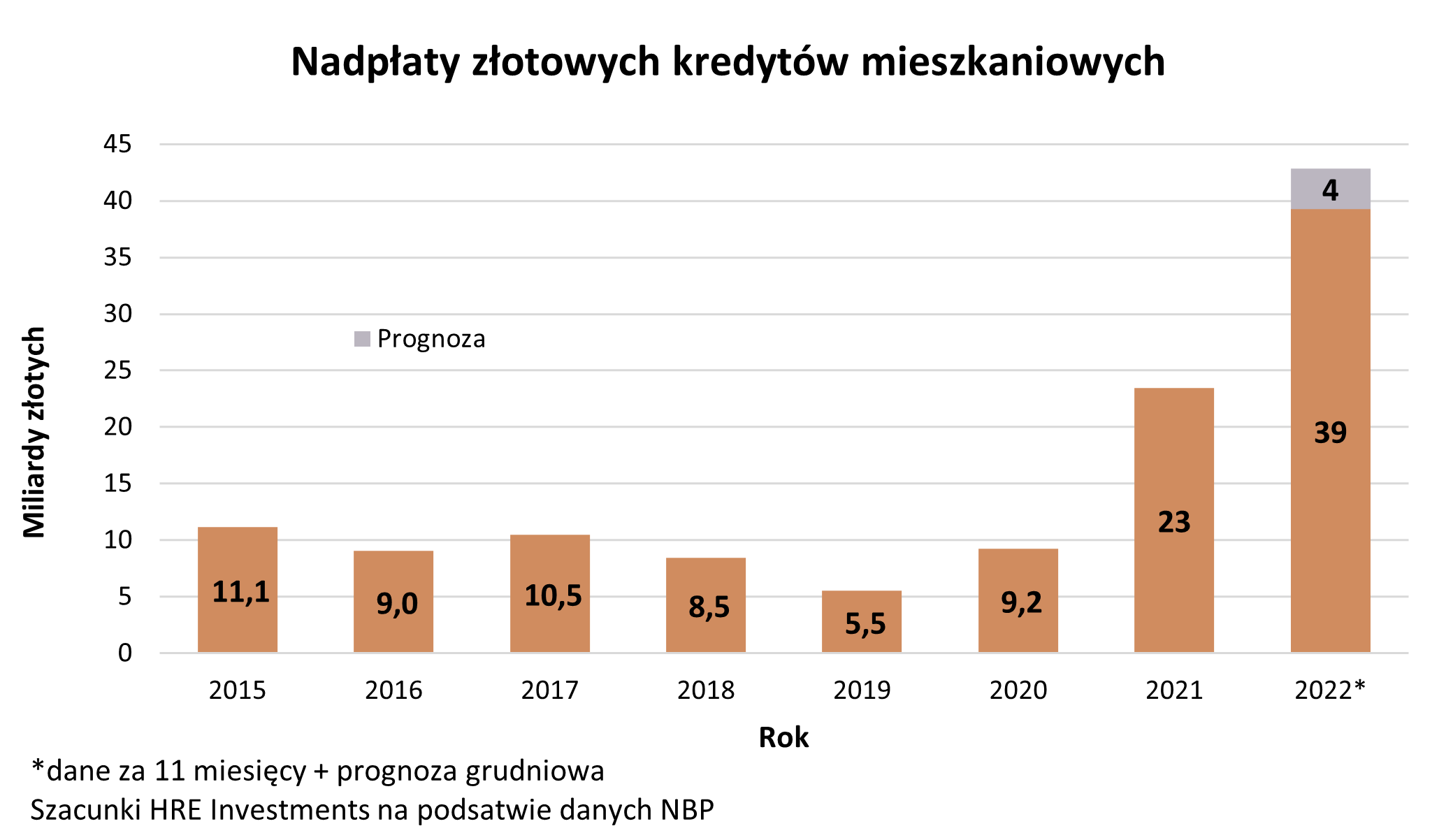

Jest już niemal pewne, że w 2022 roku Polacy przeznaczyli na nadpłaty kredytów mieszkaniowych rekordową kwotę ponad 40 mld złotych. Wybór był prosty, bo złotowe hipoteki były oprocentowane wyżej niż lokaty bankowe. Takie bieżące porównania nie pokazują nam jednak pełnego obrazu skutków nadpłaty kredytów. W ostatnich latach budowanie oszczędności mogło mieć więcej sensu niż nadpłata hipoteki.

Jest już niemal pewne, że w 2022 roku przeznaczyliśmy na szeroko pojęte nadpłaty kredytów ponad 40 miliardów złotych – wynika z szacunków HRE Investments opartych o dane NBP. Na tę kwotę składają się zarówno sytuacje, w których oszczędności wykorzystywaliśmy na co najmniej częściową, jeśli nie całkowitą spłatę złotowego kredytu hipotecznego, ale odnajdziemy tu też transakcje, w ramach których sprzedawane były mieszkania obciążone kredytem. W przypadku takich transakcji dochodzi przecież także do całkowitej, przedterminowej spłaty ciążącego na danej nieruchomości długu.

Na pierwszy rzut oka nadpłata może się opłacać

Trudno się takim wynikom dziwić. W 2022 roku normą było, że oprocentowanie kredytu hipotecznego było wyższe niż oprocentowanie bankowej lokaty. W efekcie przeznaczenie pieniędzy na nadpłatę kredytu powodowało, że odsetki od długu spadały szybciej niż banki dopisywałyby odsetki do pieniędzy wpłaconych na lokatę. Nawet dane z końcówki 2022 roku sugerują, że przeciętne oprocentowanie złotowego kredytu mieszkaniowego wynosiło około 9%. Aby zarobić na lokacie więcej niż kosztuje kredyt musielibyśmy założyć depozyt z oprocentowaniem na poziomie ponad 11%. Dopiero wtedy po odjęciu 19% podatku od zysków kapitałowych zarobilibyśmy na oszczędnościach tyle ile kosztuje przeciętna złotowa hipoteka. Nie jest tajemnicą, że tak wysoko oprocentowanych lokat w bankach po prostu nie ma. Stąd powszechna konstatacja, że dziś lepiej jest nadpłacić kredyt i zaoszczędzić pieniądze na odsetkach niż oszczędzać czy inwestować.

Ostateczny rachunek poznamy dopiero po latach

Takie porównanie na zasadzie „tu i teraz” jest jednak niewystarczające, aby z całkowitą pewnością ocenić czy opłaca się nam nadpłata kredytu mieszkaniowego. Dlaczego? A no dlatego, że pieniądze, które dziś przeznaczymy na nadpłatę kredytu będą pracowały na naszą korzyść dłużej niż tylko przez kilka czy kilkanaście miesięcy. Jeśli mamy kredyt zaciągnięty na lat 20, to musielibyśmy być w stanie sprawdzić jak w takiej perspektywie zmieniać się będzie inflacja, oprocentowanie długów czy lokat, a to niestety jest po prostu niemożliwe. Po latach może się więc okazać, że nadpłata nam się bezwzględnie opłacała, ale nie można wykluczyć, że bardziej opłaci się zaangażowanie tego kapitału w inny sposób.

Ostatnie lata pokazują, że bardziej opłacało się inwestować niż nadpłacać

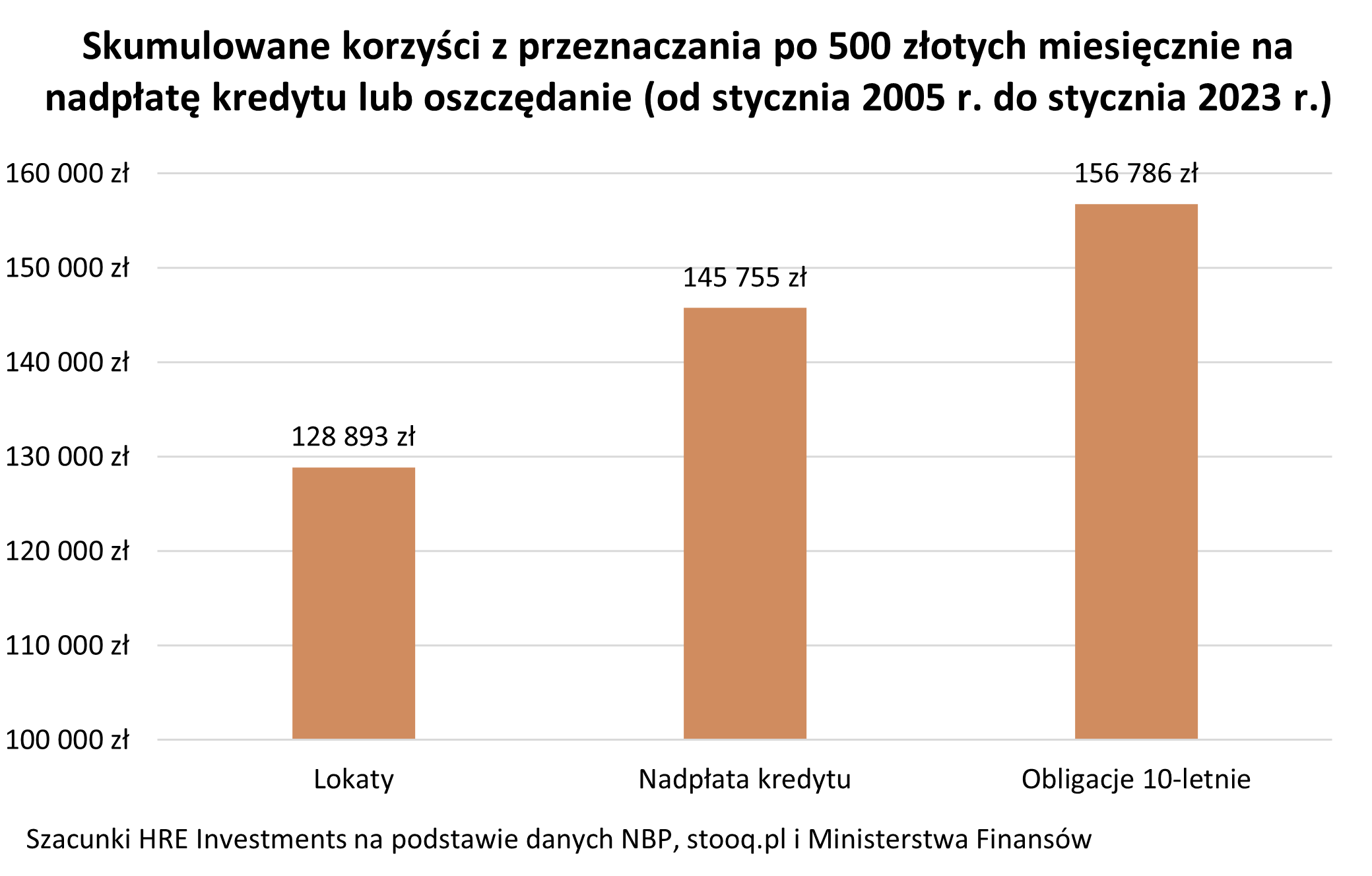

Przykładów dostarcza nam historia. Odpowiednie dane mamy za okres od stycznia 2005 roku. Z danych NBP wynika, że wtedy – podobnie jak dziś – przeciętne oprocentowanie kredytów wynosiło ponad 8%. Przeciętne oprocentowanie rocznej lokaty przekraczało natomiast 5%. Załóżmy więc, że 18 lat temu zaciągnęliśmy 30-letni kredyt na kwotę 300 tys. złotych. Średnia marża takich długów opiewała wtedy na około 1,8%. Regularnie spłacając taki dług przez ostatnie lata mielibyśmy dziś do spłaty wciąż około 172,5 tys. złotych.

Co jednak stałoby się, gdybyśmy od początku 2005 roku przeznaczali na nadpłatę kredytu po 500 złotych miesięcznie obniżając konsekwentnie wysokość płaconej raty? Po 18 latach mielibyśmy do spłaty już mniej niż 96 tysięcy złotych (o 76,6 tys. zł mniej niż bez nadpłat). Ponadto, zwracając bankowi co miesiąc po 500 złotych więcej niż od nas oczekiwał, na comiesięcznych ratach zaoszczędzilibyśmy przez 18 lat ponad 69 tysięcy. W sumie więc przeznaczając łącznie 108 tysięcy złotych na nadpłaty nasze skumulowane korzyści (obniżenie zadłużenia + spadek rat) możemy oszacować na 145,8 tys. zł.

Poduszka finansowa też ma swoją cenę

Czy to dużo? Sprawdźmy jaką mieliśmy alternatywę. Załóżmy, że przez ostatnich 18 lat co miesiąc szliśmy do banku i wszystkie pieniądze, które przeznaczalibyśmy na nadpłatę kredytu, wpłacalibyśmy na przeciętną roczną lokatę. Co więcej, gdy lokaty po upływie roku nam się kończyły, to wszystkie środki wraz z odsetkami i comiesięczną dopłatą w kwocie 500 złotych ponownie deponowaliśmy w banku. Efekt? Po 18 latach uzbieralibyśmy łącznie prawie 128,9 tys. złotych. Na kwotę tę złożyłoby się 108 tysięcy odłożonego kapitału (216 miesięcy po 500 złotych) oraz prawie 21 tysięcy odsetek po opodatkowaniu. To mniej niż nasze łączne korzyści z nadpłacania kredytu. Z drugiej strony posiadając w banku 128,9 tysięcy złotych mielibyśmy pokaźnych rozmiarów poduszkę finansową, która pozwoliłaby nam spokojnie spać.

Idźmy jednak dalej. Załóżmy, że zamiast rocznych lokat, przeznaczylibyśmy pieniądze na regularne zakupy 10-letnich detaliczny obligacji skarbowych. Efekt? Po 18 latach zgromadzilibyśmy dzięki nim aż 156,8 tys. złotych. To więcej niż wcześniej wspomniane potencjalne korzyści z regularnej nadpłaty kredytu.

Podobne wyniki sugerują też analogiczne wyliczenia dla kredytów zaciągniętych na początku roku 2008, 2013 czy 2018. Odpowiednio intratne inwestycje pozwalały zarobić więcej na zainwestowanym kapitale niż można byłoby zaoszczędzić na odsetkach od nadpłacanego kredytu. Takim wynikom sprzyja bez wątpienia inflacja przekraczająca ostatnio oprocentowanie kredytów czy lokat. Niestety nie wiemy jak długo stan ten się utrzyma, a więc też nie sposób dziś rozstrzygnąć, czy kolejne lata przyniosą podobne efekty i nadpłaty kredytów okażą się mniej opłacalne niż inwestowanie.

Opłaty za nadpłaty przeważnie tylko w pierwszych latach spłaty

Warto dodać, że w naszych kalkulacjach pominęliśmy koszty związane np. z przedterminowym wykupem obligacji czy prowizje pobierane przez banki w przypadku nadpłaty kredytu hipotecznego. Te ostatnie najczęściej obowiązują nie dłużej niż przez trzy pierwsze lata spłaty kredytów. Konieczność ponoszenia tych dodatkowych kosztów może negatywnie wpłynąć na opłacalność nadpłat.

Bartosz Turek, główny analityk HRE Investments