Zamiast obniżania cen mieszkań – zmniejszenie kosztów finansowania nieruchomości. Niby to samo, a jednak pierwsza strategia jest zawsze lepiej postrzegana przez klientów, podczas gdy drugą pomija się milczeniem. A przecież w obu przypadkach efekt jest ten sam – niższy koszt zakupu mieszkania.

To, na którym etapie spłaty nieruchomości wierzyciel zmniejszy nasz koszt, znacznie wpływa na postrzeganie oferty dewelopera. Z punktu widzenia klienta, im niższa cena za metr kwadratowy, tym lepsza oferta. Ale może okazać się, że pierwotnie nieco droższa propozycja ostatecznie pochłonie mniej funduszy. To żadne odkrycie, bo diabeł tkwi w warunkach umowy z deweloperem. I jego umowach z bankami.

Deweloperzy w ofensywie

Spadek średnich cen nieruchomości w ostatnim czasie wyhamował, ale koszty zakupu lokali mimo wszystko utrzymują się na wysokim poziomie. Nie wszystkich stać na zaciągnięcie wystarczającego  kredytu. Koszty pożyczek nadal okazują się zbyt wysokie. Dlatego niektórzy inwestorzy, bacznie obserwując sytuację w branży finansowej tworzą specjalne programy kredytowe we współpracy z bankami. Takie propozycje znajdują się w ofercie największych polskich deweloperów. Dom Development współpracuje z PKO BP, Bankiem Pocztowym czy z niezależną firmą doradczą Expander w ramach wspólnego programu doradztwa kredytowego.

kredytu. Koszty pożyczek nadal okazują się zbyt wysokie. Dlatego niektórzy inwestorzy, bacznie obserwując sytuację w branży finansowej tworzą specjalne programy kredytowe we współpracy z bankami. Takie propozycje znajdują się w ofercie największych polskich deweloperów. Dom Development współpracuje z PKO BP, Bankiem Pocztowym czy z niezależną firmą doradczą Expander w ramach wspólnego programu doradztwa kredytowego.

W Poznaniu z takiego rozwiązania mogą skorzystać klienci decydujący się na zakup nieruchomości w firmie UWI Inwestycje S.A. – Do 31 stycznia 2010 r. klienci kupujący mieszkania z naszej oferty mogą ubiegać się o tańszy kredyt w SGB Gospodarczym Banku Wielkopolski SA. Bank nie pobiera prowizji co sprawia, że jego oferta kredytów hipotecznych jest bardzo konkurencyjna. Konstruując taką promocję mieliśmy na względzie klientów, którzy wstrzymują się z zakupem mieszkania ze względu na wysokie koszty pożyczek – mówi Jacek Cenkiel, prezes zarządu UWI Inwestycje S.A. – Już teraz widzimy, że to rozwiązanie przekonało niezdecydowanych – dodaje.

Z bankiem „za pan brat”

Promocje łączone z bankami są bardzo kuszące dla klientów. W końcu obniżane są koszty finansowania nieruchomości. Zredukowanie prowizji bankowych proponuje też swoim klientom Family House. – Współpracujemy z doradcami finansowymi oraz bankami udzielającymi kredytów budowlano-hipotecznych. Nasi klienci korzystają z preferencyjnych warunków, w tym niższych prowizji bankowych oraz niższych opłat za wycenę nieruchomości – mówi Izabella Łukomska-Pyżalska wiceprezes Family House.

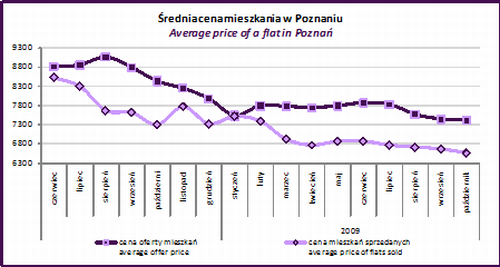

Najczęstszym zabiegiem marketingowym nadal pozostaje jednak informacja o możliwości nabycia lokali w ramach programu „Rodzina na swoim”. Praktycznie każdy deweloper posiada w swojej ofercie mieszkania kwalifikujące się do programu. Firmy to promują, klienci korzystają. Tej sytuacji sprzyja wyciszanie wahań cen mieszkań, oscylujących wokół limitu spełniającego wymogi „Rodziny na swoim”. – Największe spadki cen w Poznaniu zaobserwowano pod koniec ubiegłego roku, natomiast od II kwartału 2009 r. ceny wykazują stabilizację. Na koniec października średnia cena mieszkań oferowanych na rynku poznańskim ukształtowała się na poziomie 7 418 zł/m kw., a cena mieszkań sprzedanych 6 572 zł/m kw. – mówi Joanna Tomczyk, analityk rynku nieruchomości z RedNet Consulting.

Deweloperzy próbują różnych sposobów, by zachęcić klientów do swojej oferty. Część stosuje metody znane z supermarketów – bonusy, promocje, wyprzedaże. W dalszym ciągu proponowane są gratisy do mieszkań. Są one jednak już zdecydowanie rzadziej spotykane niż miało to miejsce jeszcze w 2008 roku. Deweloperzy, którzy są wierni ustalonym cenom, zachowują spokój. Wolą obniżać koszty finansowania niż obniżać ceny mieszkań. Według nich dobra oferta sama potrafi się obronić.

Źródło: RedNet Consulting

Źródło: ARW IMAGE Public Relations