Jesienna odwilż na rynku kredytów hipotecznych, w postaci bardziej aktywnych kampanii reklamowych nie zwiastuje jeszcze niestety, że kredyty stały się bardziej dostępne dla klientów. Pomimo optymistycznego wydźwięku nielicznych jeszcze reklam nastroje samych bankowców są ciągle dość minorowe.

Większość z badanych przez NBP działów kredytowych w bankach sygnalizuje konsekwentne zaostrzanie polityki kredytowej od początku bieżącego roku. To zaostrzanie polityki w trzecim kwartale nie jest już jednak tak dynamiczne, jak w poprzednich miesiącach.

W najgorszej sytuacji są jak zawsze przedsiębiorcy. Nie dość, że ich relacje z bankami nigdy nie były usłane różami, to perspektyw na poprawę w trzecim kwartale 2009 roku nie było żadnych. W opinii przedstawicieli bankowych komitetów kredytowych, które oceniają jakość klientów ciągle raczej można mówić o zacieśnianiu warunków udzielania kredytów.

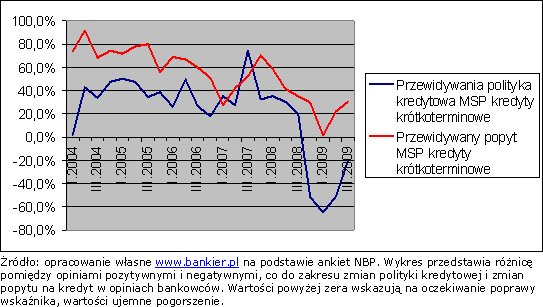

Rozbieżność między oczekiwaniami, co do formy polityki kredytowej i z kolei szybko rosnący popyt na kredyt pokazują dychotomię rynku kredytowego. Z jednej strony bankowcy przewidują wzrost zapotrzebowania na kredyt, szczególnie krótkoterminowy, a z drugiej strony ciągle przewidują dalsze zacieśnianie warunków kredytowych.

Wydaje się, ze może być to forma samospełniającej się prognozy. Skoro bankowcy nadal sami nie wierzą w możliwość poprawy na rynku kredytowym, to tej poprawy nadal nie będzie. Niestety, bo przedsiębiorcy w kryzysowych czasach szczególnie potrzebują krótkoterminowego finansowania, ale z tego samego powodu go nie dostaną.

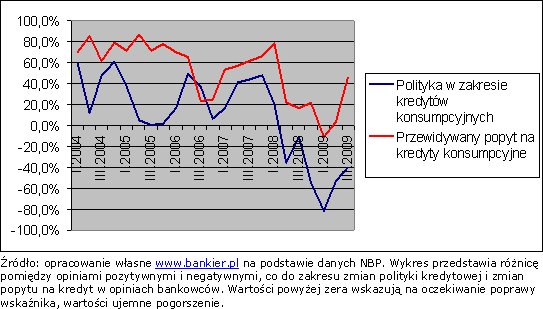

Kłopot mają również klienci chętnie finansujący swoją konsumpcję na kredyt. Aż 80 proc. badanych przez NBP bankowców stwierdziło, że zaostrzyło w drugim kwartale 2009 roku politykę udzielania krótkoterminowych pożyczek, a jednocześnie spodziewa się dalszego zaostrzania tej polityki. Światełka w tunelu, wiec nie ma i raczej można spodziewać się dalszego zaostrzania warunków dotyczących zdolności kredytowej. Banki wnikliwiej przyglądają się nawet dotychczasowym klientom, coraz chętniej monitorując ryzyko poprzez poszukiwanie informacji z baz złych dłużników.

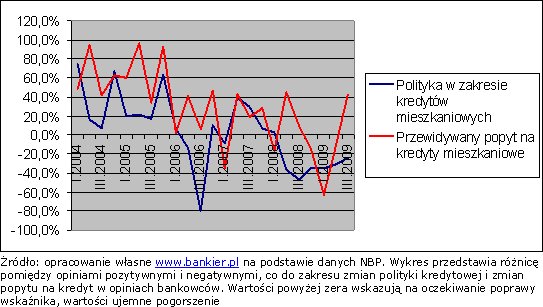

Nieco inaczej sytuacja wygląda na rynku kredytów hipotecznych. W przypadku kredytów na nieruchomości zapaść jakiej byliśmy świadkami na przełomie roku, miała swoje źródła przede wszystkim w słabości kapitałowej banków. Z tego natomiast wynikały negatywne opinie o kierunku rozwoju polityki kredytowej. Nadzieja na szybką odbudowę popytu na rynku mieszkaniowym poparta jest relatywnie dobrą kondycją polskich gospodarstw domowych, w przeciwieństwie do firm.

Zmieniła się również kondycja samego rynku mieszkaniowego, na którym po oczekiwaniu na zniżki cen mieszkań popyt znów się odbudował. Pozytywnym czynnikiem, który niewątpliwie miał na to wpływ, to upowszechnienie oferty w ramach „Programu rodzina na swoim”.

W trzecim kwartale rynek hipoteczny wykazywał niewątpliwie pozytywny sentyment, co zwiastuje już być może ożywienie w ofertach kredytowych. Za tym być może wkrótce pójdzie również zwiększenie dostępności samych kredytów. Z uwagi na sposób zabezpieczenia kredytu w postaci hipoteki i relatywnie niskie ryzyko banku, w trudnych czasach zawirowań kredyty mieszkaniowe są dla samych banków niewątpliwie atrakcyjnym produktem.

W sytuacji, gdy po wojnie o lokaty banki znów mają nadpłynność środków, tym śmielej będą udzielać mniej ryzykownych kredytów. Dla klientów może oznaczać, to nie tylko bardziej dostępny kredyt hipoteczny, ale nawet tańszy niż jeszcze kilka miesięcy temu. Amatorzy szybkich gotówek i przedsiębiorcy będą natomiast przeżywać we współpracy z bankami jeszcze wiele trudnych chwil. Banki ciągle spowalniają akcję kredytową, ale być może już lżej przyciskają kredytowy hamulec.

Bogusław Półtorak,

Główny Ekonomista Bankier.pl S.A.

Źródło: Bankier.pl