Karta kredytowa może być wygodną alternatywą dla limitu w rachunku firmowym. Przedsiębiorca korzystając z krótkoterminowego kredytu nie zapłaci odsetek. Taki produkt oferuje już 12 banków w Polsce.

Aby zachować płynność małe firmy bardzo często muszą korzystać z kredytów. Nawet niewielkie opóźnienie w płatnościach za faktury potrafi skutecznie sparaliżować bieżącą działalność przedsiębiorcy. Pojawia się problem z finansowaniem kolejnych zamówień, terminowym rozliczeniem z dostawcami mediów, czy opłaceniem należności wobec organów podatkowych. Bardzo często mała firma opóźniając się w płatnościach traci wiarygodność, nie może wywiązać się z umów i naraża się na przykre konsekwencje. Dlatego wielu przedsiębiorców potrzebuje nawet najprostszej formy kredytu do zabezpieczenia bieżącej działalności. Z reguły wystarcza im zwykły limit kredytowy w rachunku firmowym. Banki oferują jednak także alternatywne rozwiązanie, które w przypadku krótkoterminowego kredytu może być znacznie tańsze. To firmowe karty kredytowe.

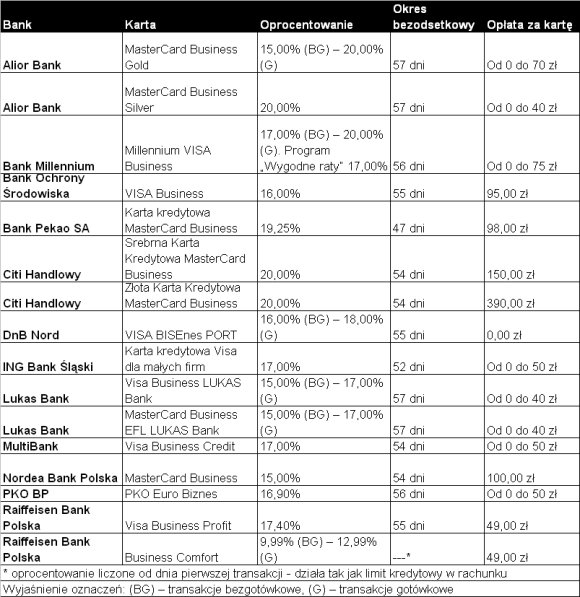

W Polsce produkt ten oferuje dziś tylko 12 banków, ale na Zachodzie od dawna jest w powszechnym użyciu. U nas „kredytówka” cieszy się powodzeniem przede wszystkim wśród klientów indywidualnych, którzy mają do wyboru kilkadziesiąt różnych plastików. W porównaniu do oferty dla detalu talia dla firm jest znacznie uboższa – przedsiębiorcy mogą wybierać spośród 16 dostępnych na rynku kart.

Karta w firmie

W małych firmach najczęściej korzysta się z kart debetowych i charge. Te pierwsze nie mają funkcji kredytowej – obciążają na bieżąco rachunek firmy do wysokości dostępnych środków. Karty charge (obciążeniowe) oferują co prawda dostęp do kredytu (stąd bardzo często oferowane są firmom jako „kredytowe”), ale w rzeczywistości pozbawione są większości cech zwykłych kart kredytowych. Karty obciążeniowe pozwalają przedsiębiorcy korzystać z kredytu w ramach przyznanego limitu, ale co miesiąc musi rozliczyć się z zaciągniętego długu co do złotówki.

Karta kredytowa działa inaczej. Klient na spłatę zadłużenia ma 30 dni okresu rozliczeniowego oraz do 27 dni tzw. grace period. Jeśli w tym czasie spłaci swoje zadłużenie nie zapłaci odsetek. Jeśli nie zdąży, bank zaczyna naliczać oprocentowanie i zobowiązanie traktowane jest jak zwykły kredyt. Jedynym wymogiem jest spłata co miesiąc określonego minimum – około 5 proc. W praktyce oznacza to, że przedsiębiorca może skorzystać nawet z aż do 57 dni kredytu nie płacąc odsetek. Takiej możliwości nie dają inne produkty, np. tak popularny wśród firm limit w rachunku.

Karty kredytowe to narzędzie dedykowane przede wszystkim mikroprzedsiębiorstwom i firmom z sektora MSP. Maksymalny limit kredytowy w większości banków to 25-30 tys. złotych, ale zdarzają się wyjątki. Nordea deklaruje, że może ustalić limit na poziomie aż 5 proc. rocznych przychodów klienta, karty Alior Banku pozwalają zadłużać się aż do 300 tys., Raiffeisen Banku do 150 tys., a DnB Nord do 100 tys. Oczywiście banki wyliczają limit na podstawie indywidualnej oceny przedsiębiorstwa i najwyższe stawki zastrzeżone są tylko dla najlepszych. Mała firma lub mikroprzedsiębiorca może jednak liczyć na kilka lub kilkanaście tysięcy kredytu, co powinno starczyć na zachowanie płynności do czasu uregulowania należności przez kontrahenta.

Jak używać karty?

Poza bezpłatnym kredytem karta ma także kilka innych zalet w stosunku do klasycznych produktów kredytowych. W praktyce przedsiębiorca korzystający z karty zyskuje dostęp do pieniędzy 24 godziny na dobę, bez konieczności odwiedzania banku. Karta bardzo dobrze sprawdza się nie tylko w przypadku bieżącej działalności, ale także na przykład w podróżach służbowych, czy rozliczeniach za paliwo. Limit można wykorzystywać w formie bezgotówkowej (transakcje w terminalach, przelewy, transakcje w internecie) i wypłacając pieniądze z bankomatu. Jednak pobieranie gotówki nie jest zalecane z dwóch względów: za taką operację pobierana jest wysoka prowizja obliczana najczęściej procentowo od kwoty wypłaty, a na dodatek w przypadku transakcji gotówkowych odsetki naliczane są od razu (nawet do 20 proc.). Taka opcja powinna być zatem stosowana jedynie w awaryjnych sytuacjach.

Oczywiście o pożyczce bez dodatkowych kosztów możemy mówić w przypadku, gdy firma spłaci zaciągnięty dług w terminie bezodsetkowym. Oprocentowanie kredytu w kartach kredytowych wynosi w zależności od oferty od 15 do 20 proc. Najkorzystniej oprocentowane karty kredytowe oferują obecnie Nordea Bank Polska (15 proc.) Lukas Bank (15-17 proc.) i Alior Bank przy karcie złotej (15-20 proc.).

Ogólnie rzecz biorąc oprocentowanie kredytu nie należy jednak do najtańszych. Jeśli firma planuje regularnie korzystać z finansowania kredytem, powinna w pierwszej kolejności zapoznać się z ofertą innych produktów. Karta kredytowa powinna służyć raczej do sporadycznego wykorzystywania oprocentowanego kredytu, i przede wszystkim w sytuacjach naprawdę koniecznych. Natomiast firmy, które nie zamierzają płacić za kredyt powinny patrzeć przede wszystkim na możliwie najdłuższy okres grace period. Obecnie jest to 57 dni w przypadku oferty Alior Banku i Lukas Banku.

Jednak wybór karty kredytowej w banku innym niż mamy rachunek firmowy nie będzie taki prosty. Większość instytucji wymaga od klienta wnioskującego o kartę posiadania także rachunku w danym banku. Kilka banków oferuje jednak karty klientom z zewnątrz – Alior Bank, ING Bank, Citi Handlowy, Raiffeisen Bank i Lukas Bank. Karta kredytowa nie jest także produktem dla startupów. Banki wymagają od przedsiębiorcy minimum kilkumiesięcznego stażu. Podmiot rozpoczynający działalność może liczyć na kartę już pierwszego dnia np. MultiBanku i Citi Handlowym. Po trzech miesiącach może spróbować wnioskować o kartę także w ING Banku. Oczywiście startujący przedsiębiorca będzie miał stosunkowo niski limit kredytowy.

Banki pobierają także roczną opłatę za kartę. Z reguły nie przekracza ona kwoty 100 zł, ale w kilku przypadkach można jej uniknąć aktywnie korzystając z karty. W ING Banku wystarczy dokonywać co miesiąc transakcji bezgotówkowych o średniej wartości minimum 500 zł. W Alior Banku klient nie zapłaci za kartę jeśli średniomiesięczna wartość transakcji przekracza 1,5 tys zł, w MultiBanku i Raiffeisen Banku 2 tys. zł, a w Banku Millennium przedsiębiorca zostaje zwolniony z opłaty w kolejnych latach użytkowania karty jeśli ubiegłoroczna wartość obrotów wynosi minimum 40 tys. zł. W Lukas Banku opłata za kartę uzależniona jest natomiast od wybranego pakietu z kontem firmowym.

Darmowy kredyt to nie wszystko

Rozliczenia bezgotówkowe za pomocą karty mają istotne zalety. Przede wszystkim zwiększają bezpieczeństwo i eliminują konieczność posiadania gotówki. Bank przejmuje odpowiedzialność za straty powyżej 150 euro wynikające z użycia karty przez osobę nieuprawnioną. Warto także wspomnieć o funkcji kontrolnej – wszystkie wydatki są dokładnie dokumentowane na wyciągu z karty.

Nie są to jedyne zalety kart. Banki dołączają do nich także pakiety ubezpieczeniowe i profity w postaci usług dodanych. Na przykład Bank Pekao SA dokłada do karty rozbudowany pakiet ubezpieczeniowy assistance, a w ramach serwisu concierge przydziela do pomocy osobistego asystenta. PKO Bank Polski jako bonus oferuje bezpłatne oprogramowanie antywirusowe oraz możliwość skorzystania z programu partnerskiego. ING Bank Śląski dokłada bezpłatny pakiet ubezpieczeniowy „Bezpieczny Komfort” w skład którego wchodzą ubezpieczenia od nieuprawnionego użycia karty, kradzieży gotówki z bankomatu, utraty karty i portfela. Na bezpłatny pakiet ubezpieczeń mogą liczyć także klienci Nordei – bank dokłada ubezpieczenie NNW w czasie podróży zagranicznej, ubezpieczenie kosztów leczenia w trakcie pobytu za granicą czy ubezpieczenie z tytułu opóźnienia odlotu lub opóźnienia bagażu.

Posiadacze kart kredytowych wydanych przez Citi Handlowy mogą korzystać z programu rabatowego obejmującego ponad 3 tys. punktów usługowo-handlowych, w tym hotele czy restauracje. Lukas Bank wydaje kartę we współpracy z Europejskim Funduszem Leasingowym. Jego klienci nie muszą otwierać rachunku w banku, a za pomocą karty mogą regulować zobowiązania z tytułu leasingu. Karty Alior Banku wyposażone są w usługę cashback, dzięki której do klienta wraca 1 proc. od każdej transakcji dokonanej w określonych punktach usługowo-handlowych. BOŚ dokłada ubezpieczenie od nieuprawnionego użycia karty i assistance biurowy. Ponadto z kartami BOŚ-a powiązany jest program affinity – klient dokonując transakcji kartą wspiera rozwój naturalnych ekosystemów polskiej przyrody.

Rozsądne korzystanie z karty kredytowej może przynieść firmie wiele dodatkowych korzyści. Jeśli przedsiębiorca będzie spłacał kredyt w terminie bezodsetkowym, unikał bankomatów i sprosta wymaganiom stawianym przez bank w celu zwolnienia z opłaty rocznej, to zyskuje w zasadzie darmowe źródło krótkoterminowego finansowania bieżącej działalności. W przeciwnym wypadku koszty związane z kartą może natomiast wrzucić do kosztów uzyskania przychodu.

Wojciech Boczoń

Źródło: Bankier.pl