Fundusze mieszane – zrównoważone i stabilnego wzrostu – są najczęściej wybieranym typem funduszy inwestycyjnych w naszym kraju. Alternatywą dla nich może być samodzielne konstruowanie portfeli zrównoważonych poprzez proste nabywanie jednostek funduszu akcji oraz funduszu obligacji. Dzięki temu możemy osiągnąć lepsze wyniki i zapłacić niższą prowizję.

Pod względem wartości zgromadzonych aktywów fundusze zrównoważone i stabilnego wzrostu, należące do szerszej kategorii funduszy mieszanych (hybrydowych), są najczęściej wybieranym przez polskich klientów rodzajem funduszy. Biorąc pod uwagę fundusze inwestujące głównie w naszym kraju, ich łączny udział w rynku na koniec 2008 r. wg danych Analiz Online wynosił 32 proc. Fundusze akcji miały 19,1-proc. udział, a fundusze obligacji 13,3-proc.

Jest to pewnym ewenementem na skalę światową, zazwyczaj bowiem – zwłaszcza na rozwiniętych rynkach – są one zdecydowanie mniej popularne. Powodem może być fakt, że – jak pokazuje przykład polskich funduszy – nie osiągają one ani lepszych wyników, ani nie są tańszym rozwiązaniem.

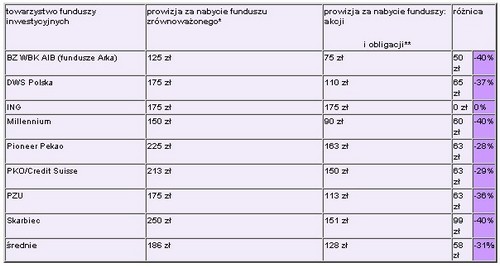

Porównanie prowizji dla poszczególnych typów funduszy

* dla wpłaty 5000 zł

** dla wpłat po 2500 zł do każdego z funduszy

W powyższej tabeli porównujemy koszty opłat dystrybucyjnych, ponoszonych przy zakupie jednostek uczestnictwa za kwotę równą 5000 zł. Uwzględniliśmy te towarzystwa funduszy inwestycyjnych, które mają w ofertach wszystkie trzy typy produktów, czyli fundusze zrównoważone, akcji i obligacji.

Dzięki samodzielnemu zbudowaniu funduszu zrównoważonego, czyli inwestując jedną połowę pieniędzy w fundusz akcji, a drugą w fundusz obligacji, co nie jest przecież szczególnie skomplikowane i nie wymaga specjalnej wiedzy, można zapłacić prowizję przeciętnie o ponad 30 proc., a w ekstremalnych przypadkach nawet o 40 proc. mniejszą. Przy kwotach rzędu kilkunastu czy kilkudziesięciu tysięcy złotych jest tak samo i można zaoszczędzić średnio 20-30 proc.

Co dwie głowy, to nie jedna

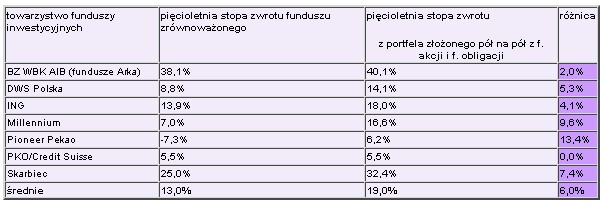

Rozważając wybór funduszu zrównoważonego lub dwóch osobnych funduszy warto dokonać też analizy wyników historycznych. Okazuje się bowiem, że stopy zwrotu w ich przypadku są niższe od tych, jakie można było osiągnąć inwestując osobno w fundusz akcji i obligacji.

Porównanie stóp zwrotu dla poszczególnych typów funduszy

W tabeli prezentujemy porównanie stóp zwrotu funduszy zrównoważonych oraz portfeli złożonych pół na pół z funduszy akcji oraz funduszy obligacji. Są to wyniki wypracowane w okresie pięciu lat, zakończonym 31 grudnia 2008 r. W omawianym czasie fundusze zrównoważone średnio dały zarobić 13 proc., podczas gdy inwestując osobno w fundusze akcji i obligacji można było zyskać 19 proc. Generalnie, we wszystkich analizowanych przez nas okresach trzy- i pięcioletnich, kończących się odpowiednio w grudniu 2004, 2005, 2006, 2007 i 2008 r., sytuacja przedstawia się podobnie. Budując samemu portfel zrównoważony w okresach pięcioletnich można było uzyskać wynik lepszy średnio o 9,9 pkt proc., a w okresach trzyletnich o 3,4 pkt proc.

Powyższe dane dotyczą sytuacji, gdy cały kapitał zainwestowano jednorazowo i nie dokonywano w trakcie badanych okresów żadnych zmian. Ponieważ jednak fundusze promowane są zazwyczaj jako instrumenty sprawdzające się najlepiej przy systematycznym inwestowaniu, sprawdziliśmy także, jaki wynik osiągnęlibyśmy, dokonując w ciągu badanych okresów regularnych, miesięcznych wpłat. Okazuje się, że również w takim wariancie lepiej wypadają portfele zbudowane oddzielnie z funduszy akcji i obligacji. W omawianych już powyżej okresach pięcioletnich, przyniosły zyski średnio o 4,3 pkt proc. większe.

Podsumowując, choć zarządzający funduszami zrównoważonymi w reakcji na zmieniającą się sytuację rynkową, mają przecież możliwość pewnego przemieszczania środków pomiędzy częścią akcyjną i dłużną portfeli, to nie zawsze potrafią to wykorzystać.

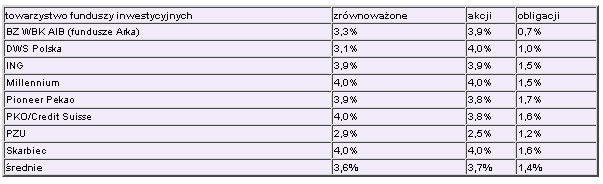

Niewątpliwie znaczny wpływ na gorsze wyniki mają wysokie koszty zarządzania. W przypadku funduszy zrównoważonych mamy bowiem do czynienia z opłatami zdecydowanie bliższymi tym, które pobierane są w przypadku funduszy akcji. Można się o tym przekonać, porównując wskaźnik TER (Total Expense Ratio), informujący o faktycznym procencie aktywów funduszu, stanowiącym jego koszty operacyjne pokrywane przez uczestników.

Porównanie wskaźników TER (Total Expense Ratio) dla poszczególnych typów funduszy

Dane na 30 czerwca 2008 r. Źródło: Analizy Online

Żeby minusy nie przesłoniły plusów

Fundusze mieszane mają też oczywiście swoje zalety. Naszym zdaniem najważniejszą z nich jest ta, która pomaga zachować dyscyplinę w inwestowaniu. Lokując pieniądze w funduszu zrównoważonym, nasze środki dzielone są w ramach niego w odpowiednich proporcjach pomiędzy akcje i obligacje, i bezpośrednio nie mamy wpływu na kształt jego portfela. Siłą rzeczy, przez cały okres inwestycji w dany fundusz, utrzymujemy jedną, przyjętą na początku strategię.

W przypadku inwestowania odrębnie w fundusz akcji i obligacji, narażamy się na dodatkowe ryzyko, które wynika ze słabości ludzkiej silnej woli. Chodzi o to, że może pojawić się tendencja do odbierania wzrostów i spadków poszczególnych składników portfela indywidualnie, a nie poprzez pryzmat portfela jako całości. Od tego już tylko krok do pojawienia się pokusy do ciągłego ingerowania w jego skład i tym samym odchodzenia od pierwotnie przyjętej strategii, co być może samo w sobie nie jest takie złe, często jednak takie decyzje podejmowane są pod wpływem silnych emocji i mogą obracać się przeciwko nam.

Warto też pamiętać, że powstrzymując nerwy na wodzy i dokonując zmian tylko po to, żeby zachować pierwotną strukturę portfela, zachwianą na skutek zmian cen poszczególnych jego składników, będziemy ponosić dodatkowe koszty. Część jednostek w jednym funduszu trzeba bowiem w takiej sytuacji umorzyć, żeby za uzyskane w ten sposób pieniądze zakupić jednostki w drugim. To zachwianie struktury w większym stopniu dotyczy jednak osób inwestujących jednorazowo. W przypadku wpłat systematycznych, np. co miesiąc, można na bieżąco redukować to zachwianie, zmieniając proporcje wpłat do poszczególnych funduszy.

Stałość i zmienność

Z technicznego punktu widzenia fundusze mieszane są niczym innym jak połączeniem funduszy akcji z funduszami dłużnych papierów wartościowych (obligacji). Są zatem klasycznym „2w1”. Przy czym fundusze zrównoważone i stabilnego wzrostu charakteryzuje w miarę sztywna polityka inwestycyjna. Oznacza to, że zgodnie ze statutami utrzymują one zaangażowanie w poszczególne klasy aktywów na ściśle określonych, stałych poziomach. Dla funduszy zrównoważonych jest to zazwyczaj 50/50, zaś w przypadku funduszy stabilnego wzrostu mniej więcej 75/25, na korzyść instrumentów dłużnych.

Odrębną grupę stanowią fundusze aktywnej alokacji aktywów, tzw. timingowe. Ich polityki inwestycyjne są bardzo elastyczne i dają zarządzającemu dużą swobodę. Udział poszczególnych klas aktywów jest zmienny – może się wahać w przedziale nawet od 0 do 100 proc. i zależy od oceny sytuacji przez zarządzającego. Dlatego nie uwzględniamy ich w tym raporcie.

Bernard Waszczyk, analityk Open Finance

Źródło: Open Finance