Zmiana stawek i progów podatkowych w 2009 roku to duża oszczędność dla dobrze zarabiających osób. Wciąż jednak najwięcej można oszczędzić przechodząc na podatek linowy przy samozatrudnieniu. W takim wypadku trzeba jednak samemu zadbać o przyszłą emeryturę. Na szczęście, jak wynika z wyliczeń grupy Ergo Hestia, prywatna dożywotnia emerytura jest znacznie tańsza od państwowej.

Mówi się, że pewne są tylko śmierći podatki. Sztuka jednak w tym, żeby żyć długo i dobrze, a podatki płacić niskie. Dlatego warto sprawdzić, która forma zatrudnienia i opodatkowania jest najkorzystniejsza.

Lepszy etat 2009

Pracownicy etatowi mają w tym roku powody do zadowolenia. Zmiana stawek podatkowych przyniesie im realne korzyści. Osoba zarabiająca na umowę o pracę 10 tys. brutto miesięcznie otrzyma łącznie ponad 5300 zł więcej na rękę (w skali roku). Przy zarobkach rzędu 15 tys. zł brutto, zysk wyniesie ponad 10 tys. zł, czyli praktycznie dodatkową pensję.

Osoby o niższych wynagrodzeniach nie odczują już aż takiej różnicy. Zarabiając 5 tys. zł brutto, zyskamy ok. 900 zł rocznie.

Samozatrudnienie wciąż atrakcyjne

Atrakcyjną i coraz popularniejszą alternatywą dla umowy o pracę jest samozatrudnienie, czyli prowadzenie działalności gospodarczej. Stałe miesięczne koszty wynoszą ok. 800 zł i można korzystać z opodatkowania liniowego (19 proc.). Korzyści finansowe są bardzo duże. Przy założeniu, że pracodawca zatrudniający osobę na umowę o pracę z wynagrodzeniem 10 tys. zł brutto zgodzi się na ponoszenie takich samych kosztów, ale w formie rozliczeń na podstawie faktur, to roczny zysk netto wyniesie prawie 28 tys. zł. Przy wynagrodzeniu w wysokości 5 tys. zł różnica wynosi ponad 14 tys. zł.

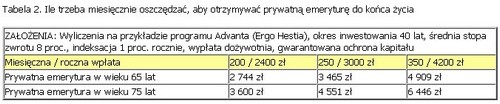

Prywatna emerytura

Zabezpieczenie emerytalne to jedno z największych wyzwań dla osób decydujących się na prowadzenie działalności gospodarczej. Dlatego część z pieniędzy oszczędzonych dzięki niższym kosztom samozatrudnienia trzeba przeznaczyć na przyszłą emeryturę. Na rynku finansowym jest wiele produktów pozwalających na długoterminowe inwestowanie oszczędności. Są też produkty typowo emerytalne, które pozwalają na uzbieranie pieniędzy na dożywotnią prywatną emeryturę bez ryzyka utraty wpłaconego kapitału.

„Program inwestycyjny Advanta to rozwiązanie, które pozwala uzbierać środki, które mogą być wypłacane dożywotnio w formie prywatnej emerytury. Pieniądze są inwestowane, dzięki czemu ich wartość rośnie, a jednocześnie ochrona ubezpieczeniowa sprawia, że gwarantujemy bezpieczeństwo zgromadzonych pieniędzy” – tłumaczy Wojciech Wężyk z Ergo Hestia.

Ile kosztuje prywatna emerytura? Jeśli przez cały okres pracy (40 lat) będziemy inwestować miesięcznie 200 zł, to po ukończeniu 65 roku życia możemy liczyć na emeryturę w wysokości ponad 2,7 tys. zł (założenia w tabeli nr. 2). W kolejnych latach będzie ona wzrastała, by po 10 latach osiągnąć wysokość 3,6 tys. zł. Jeśli jednak zdecydujemy się na miesięczne koszty w wysokości 350 zł to po osiągnięciu wieku emerytalnego otrzymamy miesięczne wypłaty w wysokości ok. 5 tys. zł.

Oznacza to, że koszty zafundowania sobie prywatnej emerytury są znacznie niższe niż w przypadku „państwowej emerytury”. Trzeba jednak pamiętać, że warunkiem jest systematyczność i odpowiedzialność. Im wcześniej będziemy myśleć o własnej przyszłości, tym będzie ona lepsza.

Źródło: Grupa Ergo Hestia