Stopy procentowe w strefie euro znajdują się na poziomie znacznie niższym niż w Polsce. Do niedawna kredyty hipoteczne w naszym kraju należały do najdroższych w Europie. W ciągu ostatniego roku sytuacja się zmieniła – dziś za środki pożyczone na zakup mieszkania płacimy mniej niż np. Hiszpanie.

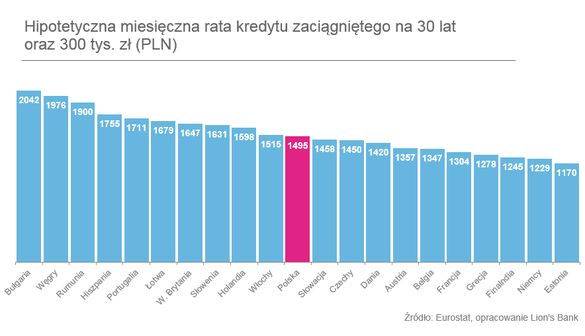

Jak wynika z analizy opublikowanej przez Deutsche Bank, za kredyt hipoteczny więcej niż Polacy zapłacą m.in. Holendrzy, Brytyjczycy i Portugalczycy. Porównując wysokość hipotetycznej raty kredytu mieszkaniowego na 300 tys. zł (spłacanego przez 30 lat) najwięcej powodów do narzekań mogą mieć mieszkańcy Bułgarii i Węgier. Podczas gdy Polak za taki kredyt zapłaci co miesiąc około 1500 zł, Bułgarzy musieliby przygotować na ten cel ponad 2040 zł.

Za fakt, że Polska znalazła się w środku stawki odpowiada szybki spadek stóp procentowych w ciągu ostatniego roku. Wskaźnik WIBOR 3M znajduje się dziś na poziomie około 2,7 proc., podczas gdy 12 miesięcy temu sięgał 4,2 proc. Mimo że banki w Polsce nieco podniosły marże, cena pieniądza znacząco spadła.

Gdzie ta wspólna Europa?

Spojrzenie na porównanie uśrednionych warunków kredytowania w krajach strefy euro pozwala zauważyć, że wspólny rynek kredytu hipotecznego właściwie nie istnieje. Próby jego stworzenia, m.in. za pomocą dyrektywy MCD, są na dość wczesnym etapie. Posługujący się na co dzień walutą euro Niemcy, płacą za kredyt hipoteczny znacznie mniej niż mieszkańcy np. Portugalii.

Za znaczące różnice w kosztach kredytu w krajach strefy euro odpowiadają m.in. strategie konkurencyjne stosowane przez banki na poszczególnych rynkach, koszty refinansowania kredytodawców oraz zróżnicowane regulacje prawne. Mimo że stopy procentowe na rynku międzybankowym, stanowiące punkt odniesienia przy ustalaniu oprocentowania, znajdują się dziś na rekordowo niskich poziomach (LIBOR EUR 3M wynosi około 0,25 proc.), to banki narzucają zróżnicowane marże oraz dodatkowe opłaty.

Michał Kisiel, analityk Bankier.pl