Większość banków działających w Polsce należy do zagranicznych grup finansowych – to wynik priorytetów przyjętych podczas prywatyzacji polskiego sektora bankowego w latach 90. O tym, czy taka struktura sektora jest korzystna, traktuje raport przygotowany na zlecenie NBP przez Stefana Kawalca i Marcina Gozdka z firmy doradczej Capital Strategy.

Polska gospodarka pod względem wielkości zaczyna zbliżać się do czołówki europejskiej. Struktura systemu bankowego w naszym kraju przypomina jednak raczej model typowy dla małych gospodarek. Jego charakterystycznym elementem jest dominacja zagranicznych grup jako właścicieli banków i umiejscowienie centrów decyzyjnych poza danym krajem.

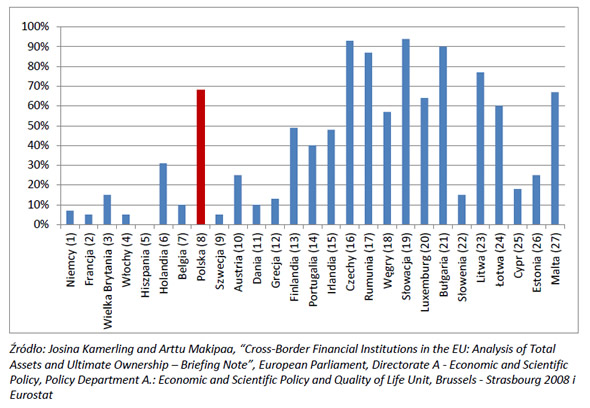

Udział banków kontrolowanych z zagranicy w aktywach 10 największych banków (2008). Kraje uszeregowane wg PKB w 2010 roku.

Źródło: http://www.capitalstrategy.pl/pliki/CS-Optymalna_struktura_sektora_bankowego-2012-10-31.pdf

Na początku okresu transformacji w Polsce nie było miejscowych inwestorów, którzy mogliby zapewnić bankom kapitał i know-how. Z tego powodu zdecydowano się na pozyskiwanie zagranicznych inwestorów strategicznych, a tylko nieliczne banki pozostały w rękach Skarbu Państwa lub rozwinęły się w oparciu o lokalny kapitał. Autorzy raportu wskazują, że po ponad 20 latach otoczenie sektora bankowego jest już inne, a skupienie kontroli nad bankami w zagranicznych rękach może rodzić pewne zagrożenia.

Banki nie zawsze pełnią swoją funkcję

W opracowaniu przedstawiono kilka efektów dominacji zagranicznego kapitału. Jednym z nich jest ograniczenie dopływu kredytu w sytuacji, gdy banki przeżywają kłopoty na swoich macierzystych rynkach. Było to zauważalne w latach 2009-2010: mimo iż PKB Polski wzrósł realnie o 5,6%, to portfel kredytów dla przedsiębiorstw w bankach kontrolowanych przez podmioty zagraniczne zmniejszył się o 12,5%. W tym samym czasie banki kontrolowane lokalnie oraz PKO BP zwiększały akcję kredytową.

Przyczyną tego stanu rzeczy były działania zagranicznych central grup bankowych. Dążyły one do poprawy współczynników adekwatności kapitałowej. Ten cel można osiągnąć, zwiększając kapitały – co było trudne w okresie kryzysu – lub zmniejszając aktywa. Ponieważ kredyty dla przedsiębiorstw traktowane są jako bardziej ryzykowne (wymagają „zarezerwowania” większej ilości kapitału), zagraniczne banki znacznie zredukowały swoją aktywność w tej dziedzinie, a skupiły się na pożyczaniu sektorowi publicznemu i gospodarstwom domowym. Na dłuższą metę może to być niekorzystne dla tempa rozwoju gospodarczego – przedsiębiorstwa pozbawione kredytowego wsparcia nie są w stanie inwestować.

Kredytowanie pod kontrolą

Autorzy raportu zwracają uwagę, iż decyzje bankowych central mogą utrudnić finansowanie rozwoju pewnych przedsięwzięć. Dotyczy to zwłaszcza sektora energetycznego, gdzie krzyżują się różnego rodzaju interesy – naciski opinii publicznej w krajach macierzystych (np. niechętna postawa wobec energetyki jądrowej), powiązania z koncernami i preferencje akcjonariuszy. „Jest wysoce wątpliwe, by banki niemieckie, austriackie, holenderskie czy skandynawskie chciały finansować energetykę jądrową w Polsce” – piszą eksperci.

Problem decyzji podejmowanych w zagranicznych centralach dotyczy także finansowania długu publicznego. Banki będące częściami obcych grup finansowych muszą przestrzegać limitów nakładanych na nie przez właścicieli w ramach procesu globalnego zarządzania ryzykiem. Limity te mogą ulec nagłemu obniżeniu, np. w sytuacji pogorszenia się sytuacji gospodarczej w regionie. Autorzy raportu zwracają uwagę, że może to wynikać także z traktowania jako jednego obszaru kilku różniących się od siebie znacząco krajów (np. Europy Środkowej). Nagłe pozbywanie się polskich obligacji przez banki zagroziłoby stabilności finansowania polskiego długu publicznego. Eksperci podkreślają przy tym, że banki te jednocześnie korzystają z polskiego systemu gwarantowania depozytów, który bądź co bądź jest wspierany ze środków z budżetu państwa.

Rozproszenie własności zamiast dominacji zagranicznych grup

Wśród 120 największych banków w Unii Europejskiej 74% ma rozproszoną strukturę własności. Oznacza to, że żaden podmiot nie posiada więcej niż 10% akcji i nie kontroluje samodzielnie poczynań instytucji. W wielu krajach regulacje prawne i działania nadzoru wspierają taką strukturę własnościową. Jednym z głównych postulatów raportu jest dążenie do zmniejszenia znaczenia zagranicznych grup finansowych w polskim sektorze bankowym i wspieranie przekształceń, które doprowadzą do rozproszenia własności.

Nie oznacza to, że rola inwestorów zagranicznych stałaby się marginalna. Autorzy proponują przede wszystkim, aby doprowadzić do sytuacji, w której decyzje o działaniach banków podejmowane są w kraju, a centrale instytucji lokowane są na miejscu. Grono akcjonariuszy banków powinno być bardziej zróżnicowane, lecz obejmowałoby także podmioty zagraniczne. W opracowaniu przedstawiono kilka scenariuszy działań, które mogłyby doprowadzić do tak wskazanego celu.

Publikacja jest dalszym ciągiem dyskusji toczącej się wokół koncepcji „udomowienia” banków. Narodowy Bank Polski podkreśla, że nie identyfikuje się z poglądami autorów raportu, ale jako bank centralny stwarza platformę do wymiany poglądów. W dłuższej perspektywie jednak problemy stwarzane przez strukturę sektora wymagać będą działań ze strony KNF-u i NBP. Być może koncepcja przedstawiona w opracowaniu znajdzie swoich zwolenników w tych instytucjach.

Michał Kisiel, analityk Bankier.pl

„Raport dotyczący optymalnej struktury polskiego systemu bankowego w średnim okresie” – http://www.capitalstrategy.pl/pliki/CS-Optymalna_struktura_sektora_bankowego-2012-10-31.pdf