W bankach systematycznie przybywa kont osobistych – najszybciej w Aliorze i Pocztowym. Na koniec I kwartału 2012 r. liczba prowadzonych przez banki ROR-ów zbliżyła się już do 26 mln. Pytanie, ile z nich to konta aktywnie używane, zostaje bez odpowiedzi. Wciąż nieznany jest też faktyczny poziom ubankowienia Polaków.

Posiadanie więcej niż jednego ROR-u wśród aktywnych klientów staje się dziś w zasadzie standardem. Obecnie konto osobiste pełni inną rolę, niż jeszcze kilka lat temu. Obok funkcji rozliczeniowych, stało się także furtką do pozostałych produktów bankowych. W większości banków, aby zaciągnąć kredyt, założyć lepiej oprocentowaną lokatę czy wziąć kartę kredytową, trzeba najpierw otworzyć rachunek. Nie jest istotne, czy będzie on aktywnie używany, czy wpłyną tam jakieś pieniądze. Jeszcze w 2006 roku do posiadania dwóch lub więcej rachunków osobistych przyznawało się zaledwie 3,3 proc. respondentów biorących w badaniu przeprowadzonym przez NBP. Trzy lata później odsetek ten wzrósł do 8,2 proc. Ile takich osób jest dzisiaj? Być może nawet 30 proc.? Można jednak z dużym prawdopodobieństwem założyć, że posiadacz dwóch czy trzech kont nie korzysta z nich wszystkich aktywnie. Stanowią zaledwie przepustkę do pozostałych produktów.

Takie nieużywane konta także prezentowane są przez banki w statystykach. Trudno natomiast zdobyć informację, ile osób aktywnie korzysta z rachunków – jest to pilnie strzeżona tajemnica. Na przykład internetowy mBank nie chce podawać, ilu klientów przynajmniej raz w miesiącu loguje się na swoje konto. Z kolei Eurobank podaje, że prowadzi aż 1,4 mln ROR, ale obsługuje zaledwie 165 tys. aktywnych kart debetowych powiązanych z ROR-ami. Można więc przynajmniej z grubsza oszacować, ile z tych kont mogło być jedynie rachunkami „technicznymi” założonymi do obsługi kredytów gotówkowych, w których Eurobank był silnym graczem. Podobna sytuacja jest w Credit Agricole (dawnym Lukas Banku działającym w segmencie consumer finance). Na 1,1 mln ROR, aktywnych kart debetowych jest zaledwie 550 tys. Dla porównania – wielu bankach, nazwijmy je uniwersalnymi, liczba kart debetowych przekracza znacznie liczbę prowadzonych ROR. To normalne zjawisko – część klientów ma dwie karty do konta (np. konto wspólne). Banki raportują też podwójnie, gdy klient dostanie nową debetówkę, a starej jeszcze nie zamknie.

Już 26 mln ROR w bankach uniwersalnych

Na koniec pierwszego kwartału 2012 roku, 24 ankietowane przez PRNews.pl banki prowadziły już ponad 25,5 mln kont osobistych. Nie wszystkie banki podzieliły się z nami informacjami o liczbie rachunków. Brakuje nie tylko stałych nieobecnych – Toyota Banku, Meritum Banku, Invest-Banku, FM Banku, Idea Banku czy Volkswagen Banku direct – ale także Polbanku, który tym razem nie podał nam danych, tłumacząc się procesem fuzji z Raiffeisenem. Przyjmując szacunki za nieobecnych można założyć, że liczba kont bankowych prowadzonych przez instytucje o profilu uniwersalnym zbliżyła się już, a być może nawet przekroczyła 26 mln.

| Liczba ROR (klienci indywidualni – jedynie konta złotowe, bez rachunków oszczędnościowych) | |||

| Bank | I kw. 2011 | I kw. 2012 | Różnica |

| PKO BP | 5 439 000 | 5 492 000 | 53 000 |

| Bank Pekao SA | 3 298 306 | 3 375 575 | 77 269 |

| mBank | 2 004 637 | 2 130 100 | 125 463 |

| BZ WBK | 1 737 936 | 1 876 001 | 138 065 |

| ING Bank Śląski | 1 750 000 | 1 861 000 | 111 000 |

| Bank Millennium | 1 298 636 | 1 478 121 | 179 485 |

| Eurobank | 1 367 000 | 1 429 535 | 62 535 |

| Credit Agricole Bank Polska | 1 009 100 | 1 121 455 | 112 355 |

| Alior Bank | 480 000 | 879 000 | 399 000 |

| Bank BPH* | 677 000 | 715 000 | 38 000 |

| Kredyt Bank | 635 000 | 698 000 | 63 000 |

| Inteligo | 664 000 | 674 000 | 10 000 |

| BGŻ | 552 185 | 567 658 | 15 473 |

| Bank Pocztowy | 370 000 | 567 000 | 197 000 |

| Polbank EFG** | 512 082 | 523 646 | 11 564 |

| Citi Handlowy | 427 755 | 458 208 | 30 453 |

| Getin Noble Bank | 383 000 | 448 700 | 65 700 |

| MultiBank | 288 100 | 291 500 | 3 400 |

| Deutsche Bank PBC | 170 000 | 221 751 | 51 751 |

| BNP Paribas Bank | 165 160 | 208 991 | 43 831 |

| Nordea Bank Polska | 185 846 | 202 955 | 17 109 |

| BOŚ | 143 700 | 135 400 | -8 300 |

| Raiffeisen Bank Polska | 81 100 | 97 000 | 15 900 |

| DnB Nord | 19 000 | 21 333 | 2 333 |

| RAZEM: | 23 658 543 | 25 473 929 | 1 815 386 |

* BPH podaje łączną liczbę ROR i kont oszczędnościowych. Bank ma 326 tys. kart debetowych.

** Bank nie podał danych za I kw. 2012. W kolumnie dane udostępnione na koniec roku

Największym graczem na rynku jest PKO Bank Polski – na koniec marca prowadził 5 492 tys. rachunków. W porównaniu do danych prezentowanych na koniec roku to niewielki spadek, ale w ujęciu rocznym wzrost o symboliczny 1 procent. Niewiele, ale biorąc pod uwagę, że przez szereg kwartałów bank notował regularne spadki można uznać, że wyszedł w końcu na prostą. To m.in. efekt wprowadzenia nowych kont osobistych oraz ogromnej machiny marketingowej z Szymonem Majewskim na czele, która napędzała sprzedaż nowych rachunków. Bank nie ujawnił, jaką kwotę przeznaczył na gażę dla Majewskiego. Puls Biznesu podał, że Majewski za udział w reklamach zarobi rekordowe 3,3 mln zł w ciągu dwóch lat. W ciągu roku z kont skorzystało 465 tys. nowych klientów. W dużym uproszczeniu, opierając się na danych PB, można założyć, że koszt pozyskania jednego klienta w przeliczeniu jedynie na gażę Majewskiego wyniósł zaledwie 3,5 zł.

Drugie miejsce pod względem liczby prowadzonych kont osobistych zajmuje Bank Pekao SA. Na koniec pierwszego kwartału prowadził 3 375 tys. Eurokont, co oznacza, że w ciągu ostatnich dwunastu miesięcy zwiększył liczbę rachunków o 2,3 proc. Trzecie miejsce należy do mBanku z liczbą 2 130 tys. rachunków i 6-procentowym wzrostem w ciągu roku. Obecnie baza kont prowadzonych przez mBank przyrasta już nieco wolniej, niż w dwa lata temu. W 2010 roku był liderem pod względem otwierania nowej liczy rachunków, dziś ustępuje miejsca Alior Bankowi, Pocztowemu, Millennium i BZWBK.

Banki walczą o nieubankowionych

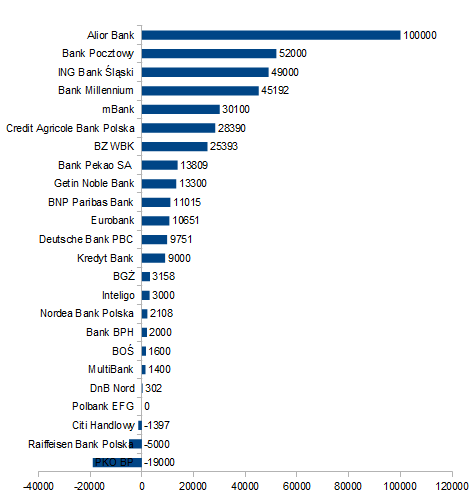

W pierwszym kwartale 2012 roku to właśnie te banki otworzyły najwięcej kont osobistych. Statystykami miażdży konkurencję Alior, który w ciągu trzech pierwszych miesięcy roku otworzył kolejne 100 tys. kont, a na koniec kwartału prowadził ich 879 tys. (kwartalny wzrost o prawie 12 proc.). Pod względem dynamiki po piętach depcze mu Pocztowy, który w ciągu pierwszych trzech miesięcy roku zwiększył liczbę ROR o ponad 9 proc., osiągając pułap 567 tys. ROR. Co ciekawe, największy sukces odnoszą na tym polu właśnie te banki, które nie podbierają klientów konkurencji, a próbują dotrzeć do całkiem nowych, niespenetrowanych jeszcze pokładów klientów – nieubankowionych emerytów i osób z mniejszych miast.

O ile zwiększyła się liczba ROR w bankach na koniec I kw. 2012 r. w porównaniu do danych z końca 2011 r.

Alior konsekwentnie kusi rachunkami za zero w oddziałach, a przy okazji dokłada klientom RORy. Inna sprawa, że na tle kolejnych podwyżek opłat i prowizji w innych bankach, standardowa oferta Aliora, która do niedawna wydawała się jeszcze trochę za droga dla przeciętnego klienta, ponownie staje się konkurencyjna. Pocztowy z kolei postawił na strategiczny alians z Pocztą Polską i wyposaża w konta mieszkańców mniejszych miejscowości i wsi. Zgarniając palmę pierwszeństwa, robi przy tym dobry biznes, bo znając naszą niską skłonność do przenoszenia rachunków, nie będzie musiał się obawiać konkurencji, która za jakiś czas obudzi się i spróbuje także powalczyć na tym polu. To trochę tak samo jak z PKO BP, który za pomocą SKO ubankowi młodocianych w szkołach i nie da konkurencji szansy na podbój tego rynku.

Jak to jest z tym ubankowieniem?

Będąc już przy temacie tzw. Polski powiatowej, warto poruszyć jeszcze jeden aspekt. Wszystko wskazuje na to, że ostatnia bankowa wojna na konta rozegrała się przede wszystkim w centrach dużych miast i głównie o już ubankowionych klientów. W ciągu ostatnich lat przybyło kilka milionów ROR-ów, ale zdaje się, że nie wpłynęło to raczej istotnie na popularyzację usług finansowych wśród Polaków. Z ostatniego badania Deloitte wynika, że nadal nieubankowionych pozostaje 33 proc. naszych rodaków (to ponad 10 mln). Przy czym 48 proc. czyli 4,9 mln populacji nieubankowionych klientów mieszka na obszarach wiejskich, zaś 25 proc. i odpowiednio 2,5 mln w miastach do 50 tys. mieszkańców.

Oddzielna sprawa, że co badanie, to inny wynik. Już w badaniu NBP z 2009 roku poziom ubankowienia Polaków (mierzony dostępem do konta osobistego) wynosił 77 proc. Podobny wniosek przedstawiła rok wcześniej Komisja Europejska, z raportu której wynikało, że w Polsce 76 proc. osób ma dostęp do konta bankowego, przy średniej dla UE na poziomie 87 proc. W podobny ton wpisały się analizy Krajowej Izby Rozliczeniowej zaprezentowane w listopadzie 2009. Według KIR dostęp do konta bankowego miało już wówczas 80 proc. Polaków. Taki sam odsetek ubankowionych wskazało badanie MoneyTrack 2010 przygotowane przez Dom Badawczy Maison i Centrum im. Adama Smitha. Z kolei z Audytu Bankowości Detalicznej 2010 Pentor Research International wynika, że rachunki osobiste posiadało jedynie 58,2 proc. mieszkańców powyżej 15. roku życia. Podobnie prezentują się także badania firmy GfK Polonia, która na zlecenie „Rzeczpospolitej” zbadała, jak Polacy korzystają z usług finansowych. Z badania wynikało, że tylko 54 proc. ankietowanych w ciągu ostatniego roku korzystało z usług banku. Podobny odsetek wskazują także wyniki badania na temat postaw wobec oszczędzania opublikowane przez Fundację Kronenberga działającą przy Citi Handlowym. Z badania przeprowadzonego w 2009 r wynikało, że 45 proc. ankietowanych nie posiada konta w banku. Dodatkowo badanie wskazało wówczas niepokojący trend wzrostowy – w ciągu roku (2009/2008) odsetek osób nieposiadających konta w banku wzrósł o 6 proc. Z kolei ostatnie badanie Banku Światowego (2012) wskazuje, że konto w instytucji finansowej ma 70 proc. Polaków.

Wracając jednak do badania Deloitte. Pokazuje ono jeszcze inną ciekawą zależność. Mimo że w Polsce jest najwyższy wskaźnik ubankowionych nieusatysfakcjonowanych klientów (16 proc.) spośród krajów Europy Środkowej, to zarazem najrzadziej spośród badanych narodów decydujemy się na zmianę banków. Do tej pory jedynie 12 proc. Polaków zmieniło swój bank, podczas gdy na taki krok zdecydowało się na przykład 41 proc. Rumunów i 52 proc. Słowaków. Dla banków działających na naszym rynku to dobra wiadomość. Mogą z powodzeniem przykręcać śrubę i podnosić opłaty. Polak ponarzeka pod nosem, zaciśnie zęby, zostanie i będzie płacił.

Źródło: PR News