Kolejne trzy banki ogłoszą dziś włączenie do swej oferty preferencyjnych kredytów hipotecznych dotowanych z rządowego programu „Rodzina na swoim”. Jak dotąd można je było uzyskać w PKO BP, Banku Pekao SA, Banku Pocztowym, SKOK, Banku BPS i kilku mniejszych instytucjach.

Kto może skorzystać z oferty i przez osiem lat płacić niższe raty kredytu? Projekt został stworzony, by pomóc małżeństwom i osobom samotnie wychowującym dzieci. Podstawowym warunkiem jest nieposiadanie innego mieszkania ani domu (także jako współwłaściciel). Ustawa dopuszcza jednak sytuację, w której kredytobiorca jest najemcą mieszkania lub ma spółdzielcze prawo lokatorskie do niego. Wówczas jednak jest zobowiązany do rezygnacji z tego lokalu w ciągu sześciu miesięcy od chwili nabycia nowej nieruchomości. Ze względu na bezpieczeństwo (brak ryzyka kursowego) kredyty preferencyjne udzielane są tylko w złotych.

Program „Rodzina na swoim” nie jest dla wszystkich – w ustawie zapisano, iż o dopłaty mogą ubiegać się osoby kupujące mieszkanie o powierzchni do 75 mkw. lub dom nie większy niż 140 mkw. (oczywiście biorąc pod uwagę powierzchnię użytkową). Dotacje obejmują 50 mkw. w przypadku mieszkania i 70 mkw. gdy chodzi o dom. Ograniczono także cenę nieruchomości. W każdym województwie jest ona inna (a i wewnątrz niego różni się w największych miastach i poza nimi), zaś dokładne limity publikowane są co kwartał przez państwowy Bank Gospodarstwa Krajowego, będący swego rodzaju opiekunem programu.

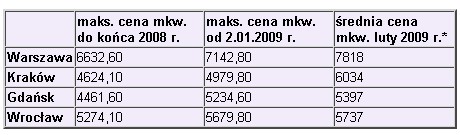

Niestety, system nie jest bez wad i o ile spadki cen nieruchomości sprawiły, że możliwe jest skorzystanie z programu w niektórych dzielnicach Warszawy, gdzie limit wynosi 7142,80 zł, to już wokół niej graniczy to z cudem, bo całe województwo mazowieckie ma limit w wysokości 3889,20 złotych.

Z założenia dopłata wynosi połowę odsetek płaconych w danym momencie, lecz w praktyce bywa raz lepiej, a raz gorzej. Wysokość kwoty dopłaty wyliczana jest nie na podstawie konkretnego kredytu, a według stopy referencyjnej ogłaszanej co kwartał przez Bank Gospodarstwa Krajowego. Na pierwszy kwartał 2009 r. ustalono stopę referencyjną na poziomie 8,64 procent. Jeśli otrzymamy w banku kredyt oprocentowany niżej (co jest realne), dopłata wyniesie więcej niż połowa odsetek. W najlepszych przypadkach może nawet przekroczyć połowę raty kredytowej. Dla kredytu na 30 lat w pierwszych miesiącach rząd zwraca kredytobiorcy ponad 1000 zł (kwota ta maleje z każdym miesiącem), a w sumie przez osiem lat zyskać można nawet 100 tys. złotych.

To już niebagatelne pieniądze i warto poświęcić nieco czasu, by taki kredyt uzyskać. Tym bardziej, że nie jest to trudniejsze niż w standardowym przypadku. Obowiązują te same procedury, trzeba więc przygotować komplet dokumentów zaświadczających o zarobkach i stanie prawnym nieruchomości. Banki nie robią także problemów jeśli chodzi o udowodnienie faktu małżeństwa czy samotnego wychowywania dziecka – klient musi po prostu napisać oświadczenie, do którego załącza akt urodzenia dziecka. Szczegółowe zasady każdy bank ma swoje i warto dowiedzieć się, jakie są wymagania.

Gdy ubiegamy się o kredyt z programu „Rodzina na swoim” należy pamiętać, że warunki kredytów w różnych bankach różnią się. Wyższa marża banku powoduje wzrost raty kredytowej, stąd warto zapytać o ofertę kilku instytucji. Może się też okazać, że nie każdy bank będzie chciał nam kredyt przyznać. Poza tym tylko kilka banków (Bank BPS, Bank Pocztowy i Bank Pekao) udziela kredytów bez wkładu własnego, w pozostałych trzeba mieć od 10 do 30 procent.

Wygląda na to, że w najbliższym czasie możemy spodziewać się znacznego wzrostu popularności projektu. Nie dość, że jest on dostępny w coraz większej liczbie banków, to jeszcze zmiana zasad programu (przede wszystkim podniesienie limitów cenowych) i spadki cen nieruchomości w całym praktycznie kraju spowodowały, że z dopłat może skorzystać znacznie więcej Polaków. W styczniu udzielono 669 preferencyjnych kredytów, a w lutym już ponad 1300. W marcu będzie to zapewne jeszcze więcej.

Marcin Krasoń, analityk Open Finance

Nowe banki w programie ,,Rodzina na swoim’’

Przystąpienie do programu „Rodzina na swoim” trzech kolejnych banków komercyjnych na pewno ułatwi dostęp do kredytów na preferencyjnych warunkach osobom zainteresowanym tą formą finansowania.

Jak poinformował Bank Gospodarstwa Krajowego w lutym udzielono 1319 kredytów w ramach programu „Rodzina na swoim” na łączną kwotę ponad 200 mln zł, czyli dwa razy więcej niż miesiąc wcześniej. Chociaż takie wsparcie finansowe dostępne jest już od 2006 r., wcześniej nie cieszyło się dużym zainteresowaniem, głównie z uwagi na niskie limity cenowe mieszkań, które można było nabywać w ten sposób. Do końca 2008 r. cena mieszkania bądź domu w Warszawie nie mogła być wyższa niż 6632 PLN/mkw. W Krakowie i Wrocławiu były to kwoty odpowiednio 4624 PLN/mkw. i 5274 PLN/mkw. Dzięki nowelizacji, która weszła w życie z dniem 2 stycznia 2009 r., limity te zostały podwyższone i wynoszą: dla Warszawy 7142 PLN/mkw., dla Krakowa 4979 PLN/mkw. i dla Wrocławia 5679 PLN/mkw.

Wydawać by się mogło, że zmiany te nie są duże, jednak przy obecnej sytuacji na rynku nieruchomości coraz więcej mieszkań spełnia warunki finansowania. Zarówno deweloperzy, jak i osoby sprzedające mieszkania na rynku wtórnym, są coraz bardziej skłonni do negocjacji w efekcie czego możemy otrzymać nawet kilkunastoprocentowe upusty od ceny wyjściowej. Ceny transakcyjne nieruchomości z lutego, publikowane przez Open Finance, pokazują, że limity cenowe mieszkań kwalifikujących się do projektu „Rodzina na swoim” są niewiele niższe niż średnie ceny transakcyjne w największych miastach Polski (tabela). Wyjątkiem jest Kraków, w którym limit cenowy został ustalony na zdecydowanie za niskim poziomie w stosunku do cen mieszkań w tym mieście.

* na podstawie raportu cen transakcyjnych nieruchomości Open Finance

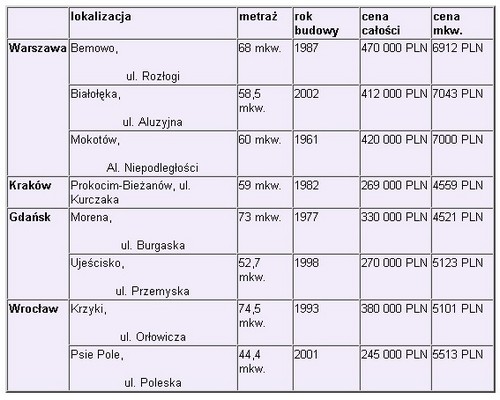

Po przeanalizowaniu ofert z bazy Home Broker z rynku wtórnego zauważyliśmy, że z miesiąca na miesiąc zaczyna ich być coraz więcej. Jest to spowodowane tym, że osoby, które chcą szybko sprzedać mieszkania, dostosowują swoje ceny do wymagań osób zainteresowanych skorzystaniem z dofinansowania. Oczywiście nie wszędzie znajdziemy takie oferty. Najwięcej nieruchomości w niskich cenach zlokalizowanych jest w najmniej atrakcyjnych częściach miasta (jak np. warszawski Targówek), jednak zaczynają pojawiać się również okazje w bardziej popularnych dzielnicach (jak warszawskie Bemowo). Można też znaleźć mieszkania w cenach spełniających warunki programu w lepszych miejscach (jak np. Mokotów), ale będą to przeważnie budynki z wielkiej płyty. W kolejnej tabeli przedstawiamy przykładowe mieszkania z rynku wtórnego.

Jeśli chodzi o rynek pierwotny, to sytuacja wygląda jeszcze lepiej. Większość deweloperów zrozumiała, że jeśli nie zacznie obniżać cen to po prostu nie sprzeda mieszkań. Program „Rodzina na swoim” stał się dla wielu z nich szansą na promocję. Najwięksi deweloperzy, jak J.W. Construction czy Dom Development, mają łącznie kilka tysięcy mieszkań kwalifikujących się do dofinansowania. Wielu innych deweloperów zapowiada, że będzie obniżać ceny dla osób chcących ubiegać się o taki kredyt. Wśród firm, które mają w swojej ofercie takie mieszkania, są m.in.: Gant Development, Ponar Real Estate, Marvipol, Bouygues Immobilier Polska, Rogowski Development, Volumetric MK Polska, Euro-City II, Dantex, oraz wiele innych, mniejszych deweloperów chcących sprzedać swoje mieszkania.

Jak widać, dzięki podwyższeniu limitów oraz spadku cen mieszkań liczba nieruchomości, które nabyć można w ramach programu „Rodzina na swoim”, jest coraz większa. W efekcie tego więcej osób będzie mogło skorzystać z tej formy kredytowania. Większa liczba banków uczestniczących w projekcie na pewno przyczyni się do jeszcze większej popularności kredytów z dopłatą.

Aleksandra Szarek, specjalista rynku nieruchomości Home Broker

Źródło: Open Finance