Z pewnością nie jeden inwestor zadał sobie to pytanie i zarazem dochodził do wniosku, że gdyby to było możliwe, to otaczaliby nas sami magnaci finansowi. Po części to prawda, ale…

Kursy akcji są powszechnie uznawane za najlepszy wskaźnik wyprzedzający koniunktury, bowiem odzwierciedlają sytuację w gospodarce w okresie najbliższych 3-9 miesięcy. Analitycy Expandera sprawdzili czy i w jaki sposób można wykorzystać inne publikowane wskaźniki wyprzedzające do stworzenia aktywnej strategii inwestycyjnej.

Inwestowanie w sposób aktywny zakłada, że inwestor jest w stanie zidentyfikować te obszary inwestycyjne, które będą zachowywały się lepiej niż przeciętna. Taka strategia wymaga dokonywania okresowych zmian w portfelu zgodnie z ustalonymi wcześniej kryteriami. Dobór funduszy może odbywać się na przykład poprzez wykorzystywanie publikowanych wskaźników wyprzedzających. Jednym z indeksów, który w ostatnim czasie dość dobrze wskazuje trendy panujące na naszej giełdzie jest wskaźnik Composite Leading Indicators (CLI) obliczany dla Polski przez Organizację Współpracy Gospodarczej i Rozwoju (OECD).

Mierniki wyprzedzające OECD zostały wprowadzone, by uzyskiwać wczesne sygnały o punktach zwrotnych aktywności gospodarczej. Przełom w odczytach CLI jest sygnałem zmian w cyklu koniunkturalnym w ciągu najbliższych 6-9 miesięcy. Wskaźnik ten służy do oceny, czy gospodarka kraju znajduje się w fazie:

- Ekspansji

- Odwrócenia

- Spadku

- Ożywienia.

W poszukiwaniu „świętego Grala”

Analitycy Expandera przeprowadzili krucjatę w poszukiwaniu metody pozwalającej na osiąganie wysokich zysków przy zminimalizowaniu ryzyka. Sprawdzili jak zachowywałaby się strategia oparta o indeks CLI w oparciu o historyczne dane. Strategia ta zakłada zakup funduszu akcji lub funduszu obligacji w zależności od położenia badanego wskaźnika względem jego 6-miesięcznej średniej kroczącej. Gdy odczyt wskaźnika jest powyżej średniej, oznaczać to będzie utrzymywanie w portfelu funduszy akcyjnych kosztem funduszy obligacji. W odmiennej sytuacji – udziały funduszy w portfelu będą odwrotne. Na potrzeby analizy jako reprezentantów wyników funduszy wybrano te, które charakteryzują się długą historią i zarazem należą do funduszy największych towarzystw funduszy inwestycyjnych w Polsce. W związku z tym jako wyniki funduszy akcyjnych zostały przyjęte wartości jednostek Arka BZ WBK Akcji Fundusz Inwestycyjny Otwarty (Arka Akcji), a funduszy dłużnych – Pioneer Obligacji Fundusz Inwestycyjny Otwarty (Pioneer Obligacji).

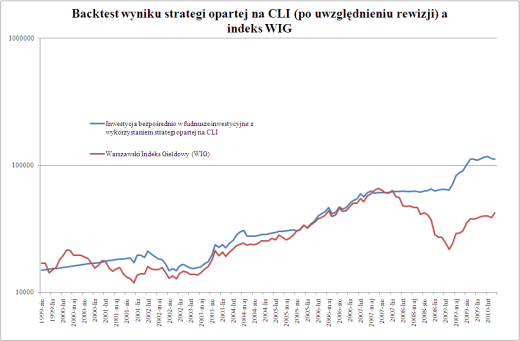

Poniższy wykres przedstawia jakie wyniki wygenerowałaby taka strategia bazująca na opisywanym wskaźniku.

Założenia: Brak opłat za nabycie, transakcje dokonywane są na koniec miesiąca, w którym został opublikowany raport, składane zlecenia realizowane są w ciągu 4 dni, podatek od zysków kapitałowych odprowadzony podczas dokonywania zmian w portfelu oraz na koniec okresu inwestycji.

W początkowych latach system generował sygnał utrzymywania w portfelu funduszy obligacji, dzięki czemu udało się łagodniej przetrwać bessę, rozpoczętą w marcu 2000 roku. System oparty na wskaźniku CLI bardzo dobrze poradził sobie podczas hossy z lat 2003-2007, gdzie przez większość wspomnianego czasu środki ulokowane byłby w funduszu Arka Akcji. Skonstruowany na takich zasadach strategia świetnie ochroniła kapitał podczas bessy z 2008 roku, informując o konieczności przeniesienia środków do funduszy obligacji. Niemal idealnie odczytał również początek obecnej hossy, zapoczątkowanej w 2009 roku. Wynik backtestu od początku 1999 roku do kwietnia 2010 to 642,2% (po uwzględnieniu zapłaty podatku od zysków kapitałowych dla każdej zmiany w portfelu). Daje to średnioroczną stopę na poziomie 20,7% . W tym samym czasie indeks WIG wzrósł o 150%, czyli 9% średniorocznie.

Niestety rzeczywistość nie wygląda tak idealnie. Częste rewizje powodują, że pierwotnie zaprezentowane dane zmieniają się w czasie wraz z kolejnymi comiesięcznymi publikacjami. Ponadto, wskaźnik CLI dla Polski publikowany jest od kwietnia 2006 roku, zatem branie pod uwagę wcześniejszych, wyliczonych wstecz danych może okazać się mylące.

Z drugiej strony – pomimo stosunkowo krótkiej historii publikacji – w okresie tym zawarte były dwa ważne punkty zwrotne cyklu ekonomicznego i giełdowego, co dało nam możliwość przetestowania zachowania się wskaźnika w różnych warunkach i sprawdzenia jego skuteczności.

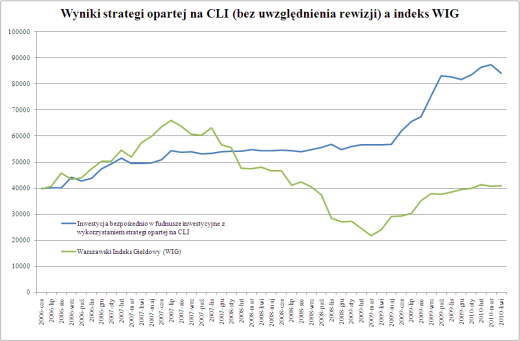

Dlatego też, warto zweryfikować zachowanie się tej strategii w oparciu o indeks CLI na podstawie danych rzeczywiście dostępnych w dniach publikacji (od kwietnia 2006), a nie wartości później zrewidowanych. Informacje te przedstawia poniższy wykres.

Strategia oparta na danych pierwotnie opublikowanych (bez uwzględniania rewizji), pomimo kilku błędnych sygnałów w 2007 roku, również poradziła sobie bez zarzutu. Wynik powyższej symulacji opartej na strategii CLI od 2006 roku do kwietnia 2010 to 112% (po uwzględnieniu zapłaty podatku od zysków kapitałowych dla każdej zmiany w portfelu). Daje to średnioroczną stopę na poziomie 21,1%. W tym samym czasie indeks WIG zniżkował o 7%, czyli -1,8% średniorocznie. Moment przenoszenia środków z funduszy obligacji do akcji i odwrotnie (tzw. timing) następował prawie idealnie u szczytu hossy i dołku bessy. Generowane sygnały systemu pozwalały na pozostawanie poza rynkiem akcji przez większość bessy. Natomiast w chwili poprawy sentymentu na rynku papierów udziałowych w idealnym momencie przewidywała wejścia na rynek akcji. Stosując strategie aktywne błędne sygnały są nieuniknione, konieczna jest jednak konsekwencja

Jak zwiększyć efektywność inwestowania?

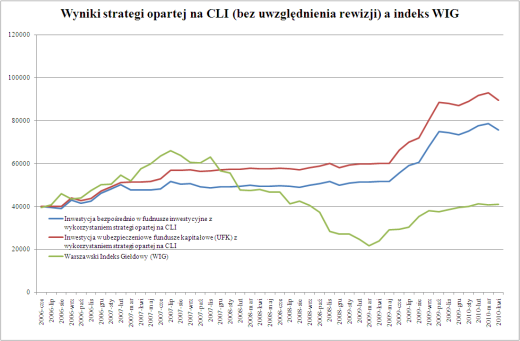

Dokonywanie relatywnie częstych zmian w portfelu funduszy determinuje także formę inwestowania. Aby uniknąć konieczności płacenia podatku po każdej zyskownej transakcji oraz braku możliwości kompensowania strat z zyskami wskazany jest wybór funduszu parasolowego. Dla osób dokonujących częstych zmian w portfelu inwestycyjnym, które jednocześnie nie chcą przywiązywać się do funduszy zarządzanych przez jedną firmę, bardzo dobrym rozwiązaniem są platformy inwestycyjne opakowane w ubezpieczenie na życie (ubezpieczeniowe fundusze kapitałowe – UFK). W swoim spektrum inwestycyjnym posiadają one już wstępnie wyselekcjonowane ubezpieczeniowe fundusze kapitałowe, zarządzane przez różne firmy i cechujące się zróżnicowanymi strategiami inwestycyjnymi. Poniższy wykres przedstawia informacje jak zróżnicowany jest końcowy wynik w zależności od wybranej formy inwestycyjnej przy zastosowaniu aktywnych strategii.

Założenia:

1)fundusze inwestycyjne: opłata za dokonywane zmiany między funduszami : 1,5%; podatek od zysków kapitałowych płatny w momencie zamiany oraz na koniec okresu inwestycji.

2)Polisa inwestycyjna oparta o UFK: opłata za dokonywane zmiany między funduszami: 0%; podatek od zysków kapitałowych płatny na koniec okresu inwestycji; dodatkowa opłata za zarządzanie: 2% w skali roku.

Zalety rozwiązań inwestycyjnych w formie ubezpieczenia na życie sprawiają, iż końcowy wynik inwestycji rozpoczętej w kwietniu 2006 roku okazałby się lepszy od bezpośredniej inwestycji w fundusze inwestycyjne o 27%. Oznacza to, że średnioroczna stopa zwrotu inwestycji za pośrednictwem UFK byłby wyższa o 3,7 pkt. proc. Różnica ta staje się większa wraz z dokonywaniem częstszych operacji związanych ze zmianami struktury portfela. Dlatego też, w celu efektywnego zarządzania portfelem inwestycyjnym, tak ważne jest odpowiednie dopasowanie formy inwestowania.

Czteroletnia historia publikacji CLI wskazuje, że indeks ten może okazać się dobrym narzędziem dla inwestorów stosujących aktywne strategie. Nieuniknione jest jednak generowanie czasami także błędnych sygnałów. Czteroletni okres publikacji jest dosyć krótki w kontekście cyklów giełdowych, więc nie ma też statystycznie istotnego dowodu, że będzie się on zachowywał równie dobrze w przyszłości. Dlatego warto wzbogacić analizę o innego typu wskaźniki takie jak np. PMI, czy też analizę trendów indeksu giełdowego, a nie traktować opisywanego indeksu jako jedyną „wyrocznię”.

Źródło: Expander