Rok 2012 zaczął się od bardzo pozytywnego akcentu. Dziewięć na dziesięć spośród wszystkich otwartych funduszy inwestycyjnych zakończyło styczeń na plusie.

Pomimo że w nowy rok wchodziliśmy z mieszanymi uczuciami, to jednak pierwszy miesiąc był dla inwestorów bardzo udany. Świadczy o tym choćby styczniowy wzrost WIG-u o 8,9 proc., co jest jego najlepszym miesięcznym osiągnięciem od lipca 2010 roku. Dobra koniunktura panowała także na zdecydowanej większości światowych parkietów. Najwięcej zyskiwały indeksy giełd w krajach, których gospodarki zalicza się do wschodzących, ale i te rozwinięte nie pozostawały daleko w tyle. A wszystko za sprawą różnej maści wskaźników makroekonomicznych, których odczyty dla USA czy strefy euro mogą sugerować, że rozmiar spowolnienia w Stanach czy ewentualnej recesji w Europie będzie mniejszy od wcześniejszych oczekiwań. Swoje trzy grosze dorzucił też niewątpliwe Europejski Bank Centralny, w sposób pośredni wpompowując na rynek 0,5 bln euro.

W efekcie ogólnoświatowej fali optymizmu i wzrostu apetytu inwestorów na ryzyko, na 367 monitorowanych przez nas funduszy otwartych znajdujących się w ofercie krajowych towarzystw funduszy inwestycyjnych, 340, czyli 92,6 proc., zakończyło styczeń na plusie.

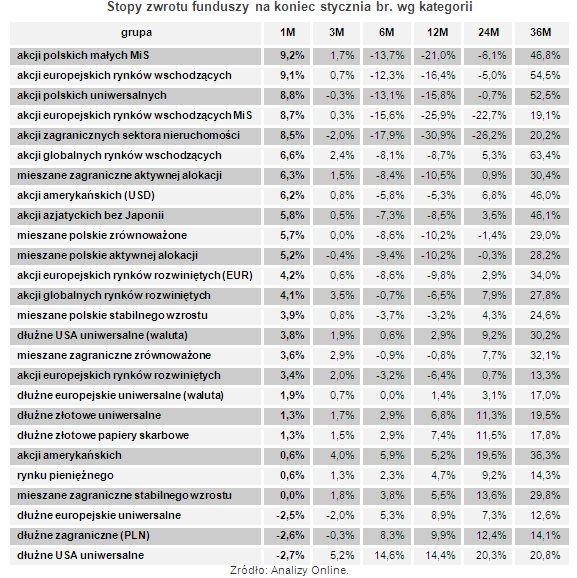

Najwięcej powodów do zadowolenia, przejawiających się pod postacią kolejnych procent zysku, mają zwłaszcza ci, którzy w portfelach inwestycyjnych posiadają jednostki uczestnictwa funduszy akcji koncentrujących się na Europie Środkowowschodniej. Indeksy wielu giełd naszego regionu zyskały w ubiegłym miesiącu po kilkanaście procent. Spore wzrosty nie ominęły Rosji i Turcji, które zazwyczaj w portfelach funduszy europejskich rynków wschodzących mają największy udział. Rosyjski RTS zakończył styczeń na 13,7-proc. plusie, zaś turecki XU100 zyskał 11,5 proc. Dzięki wzrostom średnia stopa zwrotu w tej grupie funduszy wyniosła ok. 9 proc. (fundusze uniwersalne 9,1 proc., a małych i średnich spółek 8,7 proc.).

Jednak to nie do nich należy najwyższe miejsce na podium. Najlepszą średnią stopą zwrotu za styczeń zanotowały bowiem fundusze akcji polskich małych i średni spółek (9,2 proc.). Daleko w tyle nie pozostawały fundusze akcji polskich uniwersalnych (8,8 proc.).

Po raz kolejny na wynikach funduszy zarówno akcji, jak i obligacji, piętno odcisnęła zmiana kursu walutowego. Dopóki złoty słabł, posiadacze tego typu funduszy liczyli dodatkowe, niekiedy całkiem pokaźne zyski. W styczniu sytuacja uległa jednak odwróceniu i złoty wyraźnie się umocnił. Licząc po średnim kursie NBP, notowania dolara spadły w miesiąc o 6,3 proc., a euro o 4,3 proc. Jaki ma to wpływ na wyniki, można prześledzić choćby na przykładzie funduszy akcji amerykańskich. Wycena oferowanych przez nie jednostek rozliczanych w dolarach średnio w ciągu miesiąca podskoczyła o 6,2 proc., ale już w przypadku jednostek złotowych średni zysk wyniósł już tylko 0,6 proc.

Styczeń był szczególnie udany nie tylko dla osób inwestujących w fundusze akcji. Wyraźnie poprawiła się też sytuacja na rynku długu. W konsekwencji globalnego wzrostu akceptacji dla podwyższonego ryzyka, inwestorzy zagraniczni zainteresowali się też między innymi polskimi obligacjami, powodując spadek ich rentowności i wzrost cen. Posiadacze jednostek funduszy polskich obligacji mogą więc zaliczyć ubiegły miesiąc do bardzo udanych. Średnia stopa zwrotu funduszy z tej kategorii wyniosła 1,3 proc. Najlepszy fundusz zanotował stopą zwroty rzędu 2,4 proc. Polskim papierom sprzyja umocnienie naszej waluty. Słabszy złoty jest być może lepszy dla eksporterów, ale podnosi też ceny importu i jest czynnikiem wzmagającym presję inflacyjną. To właśnie w dużym stopniu słabnący złoty jest powodem, dla którego Rada Polityki Pieniężnej nie jest skora do obniżki stóp procentowych. Wzmocnienie naszej waluty, a co a tym idzie zmniejszenie presji inflacyjnej, byłoby dodatkowym, silnym impulsem wzrostowym dla krajowego rynku papierów dłużnych. Naturalnie trzeba też brać pod uwagę realizację odwrotnego scenariusza.

Źródło: Open Finance