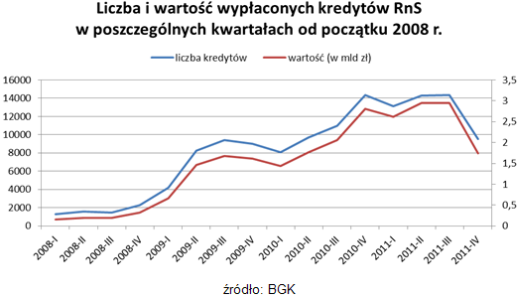

Mimo słabszych ostatnich trzech miesięcy, rok 2011 okazał się być zdecydowanie najlepszy w ciągu pięciu lat istnienia programu kredytów z rządowymi dopłatami, potocznie zwanego Rodziną na Swoim.

2999 kredytów na łączną kwotą 523 mln zł udzielono w grudniu w ramach programu Rodzina na Swoim. To wynik lepszy niż w listopadzie (o 8,4 proc. liczbowo i 7,0 proc. wartościowo), ale zmiany w zasadach udzielania kredytów sprawiły, że cały czwarty kwartał 2011 r. był dużo słabszy od poprzednich. 9518 kredytów na kwotę 1,74 mld zł to najniższy wynik od zimy 2010 roku. Bardzo duża popularność programu przed wejściem w życie zmian sprawiła jednak, że 2011 r. był najlepszym w ponad pięcioletniej historii RnS. Łącznie udzielono 51,3 tys. kredytów na kwotę 10,25 mld zł. To wynik lepszy o 19 proc. liczbowo i o 27 proc. wartościowo niż rok wcześniej.

W związku ze słabszym zakończeniem 2011 r. najlepszym 4-kwartałowym okresem programu był IV kw. 2010 r. – III kw. 2011 r. Udzielono wówczas 56,1 tys. kredytów preferencyjnych na kwotę 11,3 mld złotych.

Nowelizacja ustawy, która weszła w życie pod koniec sierpnia, znacznie obniżyła maksymalne ceny mieszkań zakwalifikowanych do programu. Limity cen nieruchomości zostały obniżone o 43 proc. dla rynku wtórnego i o 29 proc. dla rynku pierwotnego. Średnia kwota kredytu preferencyjnego jeszcze we wrześniu wynosiła 207 tys. zł, by z miesiąca na miesiąc spadać do 174,3 tys. zł w grudniu.

W październiku liczba udzielonych kredytów spadła w ciągu miesiąca o 35 procent. Listopad był jeszcze słabszy, ale w grudniu spadki zostały powstrzymane. Nie należy się tu jednak doszukiwać odwrócenia trendu. Taki wynik jest raczej efektem końca roku (banki chcą zrealizować cele sprzedażowe i zakończyć rok dobrym wynikiem) i pośpiechu klientów, którzy chcieli zdążyć z zaciągnięciem kredytu przed wejściem w życie drugiej części nowej rekomendacji S pióra Komisji Nadzoru Finansowego. Ta bowiem zmieniła zasady wyliczania zdolności kredytowej i banki będą teraz udzielać niższych kredytów.

Najważniejszą z wprowadzonych w sierpniu przez rząd zmian jest obniżenie współczynnika służącego do wyliczania limitów cen mieszkań (na podstawie wartości wskaźnika przeliczeniowego kosztu odtworzenia metra kwadratowego powierzchni użytkowej budynków mieszkalnych dla danej gminy), który dotychczas wynosił 1,4. Ustalono, że będzie to 1,0, co spowodowało skokowe obniżenie cen mieszkań zakwalifikowanych do dopłat o 28,6 proc. i znacznie ograniczyło dostęp do kredytów w atrakcyjnych lokalizacjach. Dla transakcji na rynku wtórnym współczynnik ten wynosi 0,8, co obniża maksymalną cenę zakupu nieruchomości o 42,9 procent.

Wprowadzono też ograniczenie wiekowe: maksymalny wiek beneficjenta w chwili składania wniosku kredytowego to 35 lat, lecz limit ten nie dotyczy osób samotnie wychowujących dzieci, a w przypadku małżeństw wystarczy, by warunek spełniało jedno ze współmałżonków.

Jedynym rozszerzeniem dostępności dopłat jest nowa grupa beneficjentów. Dotąd z RnS korzystać mogły tylko małżeństwa i osoby samotnie wychowujące dzieci, teraz kredyt taki otrzymać mogą także jednoosobowe gospodarstwa domowe (tzw. single). Aczkolwiek powierzchnia mieszkania kupowanego na kredyt z dopłatami nie może przekroczyć 50 mkw., a dopłatą objęte jest tylko 30 mkw. (odpowiednio 75 mkw. i 50 mkw. dla małżeństw i osób samotnie wychowujących dzieci kupujących mieszkanie i 140 mkw./70 mkw. dla kupujących lub budujących dom).

Łącznie, od początku istnienia programu RnS Polacy zaciągnęli 135,8 tys. kredytów o wartości przekraczającej 25 mld złotych.

Marcin Krasoń, Open Finance

Źródło: Open Finance