Czerwiec nie przyniósł wielkich zmian na światowych rynkach akcji patrząc na zmiany wartości indeksów. Jednakże po kilku miesiącach wzrostów w czerwcu indeksy już nie miały siły rosnąć, co może zwiastować krótkoterminowe ochłodzenie rozgrzanych rynków akcji. W czerwcu spośród amerykańskich indeksów najgorzej wypadł Dow Jones, który stracił 0,63%.

S&P500 zyskał tylko symbolicznie 0,02%. Natomiast najlepiej w czerwcu, w II kwartale jak i od początku roku wypadł Nasdaq, który zyskał odpowiednio 3,42%, 20,05%, 16,36%. Najgorzej w II kwartale jak i od początku roku zachowuje się Dow Jones który w II kwartale zyskał 11,01%, natomiast od początku roku, jako jedyny ze wspomnianych 3 indeksów, jest pod kreską blisko 4%. Z ciekawostek statystycznych warto także wspomnieć, iż mijający kwartał był najlepszym kwartałem dla indeksy S&P500 od 1998 roku.

Wśród sektorów z indeksu S&P500, które najwięcej zyskały w czerwcu należą sektory ogólnie uznane za defensywne, czyli sektor użyteczności publicznej, ochrony zdrowia i telekomunikacyjny. A wyjątkiem jest tu sektor informatyczny, który zarówno w czerwcu, jaki i całym 2 kwartale, a także od początku roku był jednym z najlepiej zachowujących się sektorów. Natomiast wspomniane sektory defensywne były najgorzej zachowującymi się sektorami w 2 kwartale, jak i od początku roku.

Wśród sektorów z najgorszym wynikiem w czerwcu należy wymienić sektor surowcowy, energetyczny, przemysłowy i finansowy. Są to jednocześnie sektory, które były jednymi z najlepiej zachowujących się w 2 kwartale 2009 roku. A sektor surowcowy z wynikiem +12,28% plasuje się na drugim miejscu, tuż za sektorem informatycznym (+24,08%), pod względem wyniku za pierwsze półrocze.

Z technicznego punktu widzenia indeks S&P500 zakończył czerwiec na poziomie średnich 15 i 30, a lekko powyżej średniej 45 sesyjnej, co oznacza, że indeks znajduje się w obszarze z którego nastąpi albo znaczący ruch w dół albo w górę. W mijającym miesiącu początkowo nastąpiło wybicie indeksu z trwającej przez cały maj konsolidacji między 880, a 930 punktów. Jednak poziom 944-950 punktów okazał się bardzo silnym oporem, który bardzo szybko sprowadził indeks poniżej 930 punktów, co należy uznać za negatywny sygnał.

Na oscylatorach MACD jak i STS obowiązują sygnały sprzedaży. Jedynym pocieszeniem jest fakt iż oscylator RSI jest bliżej obszarów wyprzedania rynku niż obszarów wykupienia, co może oznaczać, że krótkoterminowo potencjał spadku się wyczerpuje.

Najbliższym wsparciem dla indeksu S&P500 jest poziom około 920 punktów, czyli średnie 15 i 30 sesyjne. A kolejne wsparcia to 890 punktów, czyli średnia 200 sesyjna, a także poziom 880 punktów, czyli dolne ograniczenie majowej konsolidacji. Natomiast najbliższe opory to 930 punktów, czyli górne ograniczenie majowej konsolidacji.

Z punktu widzenia fundamentalnego i makroekonomicznego ciągle mamy i będziemy mieć do czynienia z bardzo słabymi danymi z gospodarki. Spośród danych publikowanych w czerwcu szczególnie warto wspomnieć o jednej z publikacji, a mianowicie o stopie oszczędności Amerykanów za maj. Stopa oszczędności w maju w USA wyniosła 6,9% i była największa od 15 lat. A jak wiadomo głównym motorem wzrostu gospodarczego w USA jest konsumpcja, czyli wydatki obywateli na dobra i usługi. A skoro Amerykanie więcej oszczędzają to mniej wydają, a to z pewnością będzie miało negatywny wpływ na PKB w USA i nie tylko w USA. Gdyż skoro są mniejsze wydatki to i mniejszy popyt na import, a mniejszy import USA to mniejszy eksport np. Chin, a to oznacza mniejszą produkcje w Chinach, a zatem niższe PKB. Zatem wiele krótkoterminowo będzie zależało od poziomu konsumpcji w USA. Natomiast długoterminowo rolę amerykańskiego konsumenta mają szansę przejąć obywatele Chin i Indii, którzy znacznie szybciej się bogacą i powinni coraz więcej wydawać.

Giełda w Warszawie w czerwcu zachowała się lepiej niż giełdy w USA i znacznie lepiej niż giełdy w Europie Zachodniej. Główne indeksy giełdowe zanotowały 4 z rzędu miesiąc wzrostów zyskując odpowiednio WIG 3,74%, WIG20 3,33%, mWIG40 1,55%, a sWIG80 3,19%. Mijający kwartał był jednym z lepszych kwartałów w historii GPW. W tym czasie indeksy zyskały od 23%(WIG20) do blisko 34%(sWIg80). Pierwsze półrocze również należało do udanych, gdyż wszystkie indeksy zakończyły ten okres na plusach. I podobnie jak w 2 kwartale najlepiej zachowywały się małe i średnie spółki. Właśnie te spółki straciły najwięcej podczas bessy, stąd i odreagowanie na tych walorach było największe. Poza tym w wielu przypadkach przecena na małych spółkach była spowodowana paniką i umorzeniami jednostek uczestnictwa w funduszach inwestycyjnych, i nie miała wiele wspólnego z sytuacją finansową spółek.

Z technicznego punktu widzenia sytuacja na indeksie WIG20 w czerwcu nie wygląda znacznie lepiej od sytuacji technicznej indeksu S&P500. A w zasadzie oba indeksy znajdują się w bardzo zbliżonej sytuacji technicznej. WIG20 w czerwcu wybił się z konsolidacji miedzy 1800, a 1900 punktów. Wybicie to doprowadziło indeks 12 czerwca do 2041 punktów. Jednak jak pokazały kolejne dni, indeks tak dynamicznie jak się wybił z konsolidacji, ta szybko do kanału konsolidacyjnego powrócił. Takie zachowanie indeksu należy odczytać jako negatywny sygnał.

Dodatkowo indeks WIG20 przebił od góry średnie 15 i 30 sesyjne, co należy uznać jako sygnał sprzedaży. Na oscylatorach STS i MACD obowiązują sygnał sprzedaży. Natomiast jedynym plusem obecnej sytuacji technicznej jest fakt, iż oscylatory STS i Williams %R znajdują się w obszarze wyprzedania, a RSI jest bardzo blisko obszaru wyprzedania, co może oznaczać że krótkoterminowo potencjał spadków się wyczerpuje.

Najbliższym wsparciem dla indeksu WIG 20 powinien być poziom 1800 punktów, czyli dolne ograniczenie wcześniejszej konsolidacji. Silnym wsparciem powinna być również średnia 200 sesyjna, czyli poziom około 1780 punktów. Natomiast najbliższe opory to 1900-1920 punktów, czyli górne ograniczenie majowej konsolidacji.

Podsumowując drugi kwartał jak i pierwsze półrocze 2009 warto dokonać porównania GPW z innymi rynkami emerging markets. Jeśli weźmiemy pod uwagę pierwsze półrocze to główny indeks giełdy w Warszawie, czyli WIG w porównaniu z innymi rynkami rozwijającymi się wypadł bardzo słabo. Giełda w Rosji i w Indiach od początku roku zyskały ponad 50%. Rynki w Brazylii i Turcji zyskały blisko 40%. A giełdy w Hong Kongu, Korei Południowej i na Węgrzech zyskały ponad 20%. Natomiast WIG w tym samym okresie wzrósł zaledwie o niecałe 12%, a WIG20 zyskał zaledwie 4%. Takie wyniki biorąc pod uwagę, że Polska należy do krajów o jednej ze stabilniejszych sytuacji gospodarczych na świecie, mogą bardzo zaskakiwać. A jednocześnie można się pokusić o tezę, że tak słaba siła relatywna polskiego rynku w przyszłości powinna się odwrócić. Jednak może się to zrealizować w dwojaki sposób. Albo GPW będzie rosła więcej niż inne rynki jak będziemy mieć rynek wzrostowy. Bądź, moim zdaniem bardziej prawdopodobne, GPW będzie spadał mniej od pozostałych rynków podczas spadków na giełdach. Możliwe jest też, że zarządzający światowy funduszami akcji zaczną realizować zyski w krajach, w których zarobili najwięcej i część środków skierują do Polski, czyli rynku który wzrósł do tej pory najmniej.

W kolejnych dniach i tygodniach firmy początkowo w USA, a następnie w Polsce będą publikowały raporty kwartalne i od przedstawionych wyników i ewentualnych prognoz co do przyszłości będzie zależała sytuacja na rynkach akcji. Dno na rynku akcji na GPW naszym zdaniem już zostało osiągnięte w lutym 2009 roku i bardzo mało prawdopodobny jest powrót do tych poziomów, a większa korekta obecnie trwających wzrostów może być dobra okazją do zakupów w miarę tanich akcji (funduszy akcyjnych), które powinny być kupowane w horyzoncie inwestycyjnym minimum 2-3 lat.

RYNEK DŁUGU

Czerwiec, podobnie jak maj, przyniósł znaczny wzrost rentowności obligacji skarbowych w USA, gdyż z poziomu 3,45% do 3,53%. A w ciągu miesiąca poziom rentowności przekroczył nawet chwilowo 4%. W Niemczech rentowności 10-cio latek spadły z 3,58% do 3,38%. Jest to z jednej strony efekt wzrostu skłonności do ryzyka, a zatem sprzedawania obligacji celem zakupu instrumentów o wyższym ryzyku (np. akcji), co prowadzi do spadku cen obligacji, a zatem wzrostu ich rentowności. Obligacje w USA i Strefie Euro znacznie zyskiwały do końca 2008 roku w wyniku kryzysu finansowego, natomiast od początku 2009 roku rentowności tych obligacji systematycznie rosną. Drugi powód dla którego rentowności obligacji rosną to obawy o wzrost inflacji w przyszłości. Bardzo duża podaż pieniądza, którą dostarczyły banki centralne, w ostatecznym rachunku powinna znacząco wpłynąć na wzrost inflacji. A ostatnie zwyżki cen surowców w przyszłości mogą doprowadzić do wzrostu kosztów produkcji, a jak wyższe koszty produkcji to i ceny towarów wyższe. A wyższe ceny towarów to wyższa inflacja.

W Polsce rentowności obligacji 10-cio letnich spadły w czerwcu nieznacznie, gdyż z 6,30% do 6,26% i w zasadzie od kilku miesięcy znajdują się w trendzie bocznym. Jednakże bardzo prawdopodobny jest wzrost rentowności, a zatem spadek cen obligacji, który może wynikać z obaw związanych ze zwiększonymi potrzebami budżetu Państwa. Czynnikiem, który krótkoterminowo może doprowadzić do wzrostu rentowności polskich obligacji jest również inflacja, która może nie spadać tak szybko jak tego oczekiwano, ze względu na osłabienie się złotego. Jednak po górce inflacji związanej z efektami osłabienia się złotego przyjdzie okres spadku inflacji związany z efektem bazy jak i spowolnieniem gospodarczym. Zakładając, że programy stymulujące gospodarkę światową uruchomione przez USA, UE, Chiny i Japonie zaczną w przeciągu 1-2 lat przynosić pozytywne wyniki i znaczny wzrost gospodarczy można się spodziewać powrotu wyższej inflacji, szczególnie, że skala wzrostu podaży pieniądza w gospodarce jest bardzo duża, a to znacznie może pobudzić czynniki inflacyjne.

Czynnikiem, który może jednak spowodować spadek rentowności polskich obligacji jest wzrost apetytu na ryzyko, który ewidentnie widać na rynku akcji i surowców. Większa skłonność do ryzyka to większy napływ kapitału na rynki rozwijające się, wśród których znajduje się Polska.

Ciągle bardzo ciekawie wygląda sytuacja na rynku obligacji korporacyjnych, który bardzo ucierpiał na kryzysie finansowym, a na którym znajduje się obecnie bardzo dużo wysokomarżowych obligacji emitowanych przez światowe korporacje. Ryzyko inwestycji takie instrumenty jest oczywiście znacznie wyższe niż w obligacje Skarbu Państwa, ale możliwe do osiągnięcia stopy zwrotu są dwucyfrowe. Tego rodzaju obligacje mogą być ciekawym uzupełnieniem portfela inwestycyjnego

RYNEK SUROWCÓW

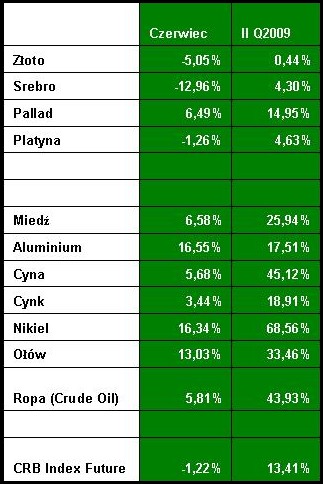

Czerwiec na rynkach surowców był początkiem realizacji zysków. Indeks CRB w czerwcu stracił 1,22%. Jednak mijający miesiąc był kolejnym dobrym miesiącem dla metali przemysłowych. Największe wzrosty w tej kategorii odnotowały aluminium i nikiel po około 16%. Oba te metale, a w szczególności nikiel, znajdują się ciągle na bardzo niskich poziomach cenowych w stosunku do szczytowych poziomów z 2007-2008 roku. Na bardzo niskich poziomach cenowych w stosunku do rekordowych notować znajduje się również cynk. Natomiast pozostałe metale przemysłowe do swoich maksimów mają już znacznie bliżej, czyli po około 70-100% musiałyby wzrosnąć, żeby osiągnąć te poziom.

W czerwcu bardzo słabo zachowywały się metale szlachetne, z wyjątkiem palladu, który zyskał ponad 6%. Najwięcej straciło srebro, bo blisko 13%. Złoto zostało przecenione o 5%, a platyna o 1%.

Natomiast czerwiec był bardzo udany dla notowań ropy naftowej, która zyskała blisko 6%. Nie jest to na pewno dobra informacja dla gospodarek, gdyż rosnące koszty surowców, powodują, że w kieszeniach zarówno firm jak i obywateli zostaje mniej pieniędzy na konsumpcje innych dóbr, co może mieć negatywny wpływ na wzrost PKB.

Podsumowując II kwartał 2009 roku na rynku surowców warto zauważyć, iż motorem wzrostu na tym rynku były surowce, które zostały najbardziej przeceniona podczas ostatnich spadków, czyli metale przemysłowe. Najwięcej w tym segmencie zyskał w II kwartale nikiel (68%) i cyna (45%). Ropa naftowa w ostatnim kwartale zyskała blisko 44%. Natomiast najsłabiej w ostatnich 3 miesiącach zachowywały się metale szlachetne, a w szczególności złoto. Jednak nie powinno to szczególnie dziwić, gdyż złoto znajduje się obecnie bardzo blisko swoich cenowych maksimów i niewiele straciło podczas spadków. Stąd potencjał wzrostu na tym surowcu jest znacznie mniejszy niż na surowcach przemysłowych.

Patrząc w dłuższej perspektywie i ze względów fundamentalnych surowce i spółki surowcowe mają szanse znacznie zyskiwać w wyniku wzrostu inflacji. Według wielu ekonomistów i analityków inflacja powinna znacznie wzrosnąć w wyniku znacznie zwiększonej podaży taniego pieniądza, który jest wprowadzany na rynek przez banki centralne największych gospodarek światowych celem złagodzenia skutków znacznego spowolnienia gospodarczego, z którym obecnie mamy do czynienia. Nie jest wykluczone, że ostatnie gwałtowne wzrosty na giełdach i na surowcach są już efektem tych działań. Gdyż pieniądze wpompowane w rynek musza w końcu gdzieś zostać wydane/zainwestowane i być może część z nich właśnie jest wydawana na zakupy akcji i surowców. Jednak inflacja będzie dopiero widoczna, gdy rozpocznie się ożywienie gospodarcze i firmy zaczną znów więcej produkować, a ludzie zaczną więcej kupować. A takiego stanu można się spodziewać najwcześniej w 2010 roku, a być może dopiero w 2011. Ale warto też zauważyć, że rynek wszystko dyskontuje z pewnym wyprzedzeniem, więc być może obecnie jest dobry moment na częściowe zaangażowanie się w surowce licząc na zyski za 2-4 lata.

Źródło: Idea TFI