Fundusze Managed Futures dzięki wykorzystaniu doświadczenia i nowoczesnych technologii zdały egzamin w czasie kryzysu przypominając inwestorom, że jak największa dywersyfikacja portfela przynosi wymierne korzyści.

Fundusze typu Managed Futures zdały egzamin w czasach kryzysu

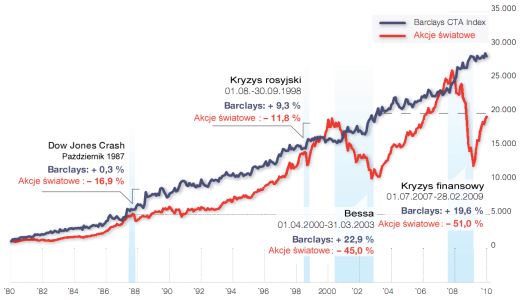

Czy kryzys finansowy zna wygranych? Zaskakujące, lecz są również tacy. Zaliczają się do nich inwestorzy, którzy od początku kryzysu w 2007 r. zainwestowali w fundusze Managed Futures. Podczas gdy większość typów aktywów, takich jak akcje, obligacje korporacyjne czy surowce znacznie straciło na wartości i pod koniec 2008 r. niemalże zupełnie utraciło płynność finansową, fundusze Managed Futures zapewniły inwestorom wzrost dwucyfrowy. Indeks Barclays CTA, który od 1980 r. monitoruje rozwój alternatywnych form inwestowania, w 2008 r. odnotował wzrost o 14,2 procent. I nie był to przypadek, ponieważ wyniki tego typu instrumentów kształtują się na wysokim poziomie, najlepszym przykładem jest tu AHL, który zyskuje średniorocznie 16,2 procent od 1996 roku. Można by domniemywać, że chodzi tu o zupełnie nową klasę aktywów. Prawda jest jednak taka, że inwestorzy instytucjonalni od 30 lat z powodzeniem sięgają po nie – również w celu zabezpieczenia się przed załamaniem indeksów giełdowych.

Strategia długoterminowej inwestycji

Fundusze Managed Futures stanowią nie tylko zabezpieczenie, lecz są także atrakcyjną strategią dla długoterminowych inwestycji. Barclays CTA Index wzrósł w ostatniej dekadzie o 77,3 procent, a od 1980 r. o 2743,7 procent (patrz grafika na następnej stronie). Podobnymi wynikami nie mogą się poszczycić nawet akcje, które przez ostatnie 30 lat były obecne na rynkach, na których dominował byk. MSCI World Index urósł w przeciągu dziesięciu lat tylko o 2,3 procent, a wzrost o 1849,9 procent od 1980 r. nie jest tak silny jak barometr inwestora Barclays.

Handel kontraktami terminowymi

Na czym polega sukces tej klasy aktywów? Poprzez kontrakty terminowe (Futures) inwestuje się w różne rodzaje aktywów: akcje, obligacje, surowce i waluty. Pierwotnie kontrakty Futures stosowane były głównie w handlu surowcami. Pierwsze kontrakty terminowe na ryż pojawiły się już na początku XVII w. w Japonii i były dobrym sposobem zabezpieczania się rolników i kupców przed wahaniami cenowymi. Później instrumenty te stały się przedmiotem bardziej intensywnego handlu, gdyż za pomocą kontraktów Futures można zarobić zarówno na rosnących jak i spadających rynkach. Na poniższym przykładzie można prześledzić jak to funkcjonuje: Cena ropy wynosi 60 dolarów za baryłkę. Inwestor kupuje kontrakty Futures, które gwarantują mu dostawę baryłki w cenie 75 dolarów za trzy miesiące. Jeżeli w tym okresie cena wzrośnie do 80 dolarów, jego zysk wyniesie 5 dolarów, gdyż otrzyma towar za cenę 75 dolarów i od razu będzie mógł się go pozbyć na rynku za 80 dolarów. Można też – odwrotnie – spekulować na spadające ceny ropy. Jeśli inwestor sprzeda Futures za 75 dolarów, a cena na rynku spadnie do 70 dolarów, uzyska wcześniej ściśle określoną cenę 75 dolarów za baryłkę i zarobi na tym znów 5 dolarów. To są dwa najistotniejsze czynniki sukcesu strategii kontraktów Managed Futures. Inwestując nie tylko w ropę naftową, lecz w ponad dwieście zróżnicowanych rynków, można uzyskać bardzo szeroką dywersyfikację i partycypować we wzroście i spadku kursów. Ale jak dokładnie obchodzić się tymi instrumentami nie będąc absolwentem matematyki? Początki handlu Futures z XVII w. to daleka przeszłość. Dzisiaj systemy transakcyjne są sterowane przez komputery, które śledzą trendy i inwestują w kontrakty Futures. Wielkie firmy, takie jak Man Investments zatrudniają matematyków i informatyków, którzy na bieżąco doskonalą programy i pracują na najszybszych komputerach na świecie. Wyniki tej współpracy są imponujące. Kumulowany wzrost strategii inwestycyjnej Man-AHL, jednej z najstarszych strategii na rynku, wyniósł w ostatnich 10 latach dokładnie 238,2 procent (według danych z marca 2010).

Dostępne także dla inwestorów indywidualnych

Z zaawansowanych systemów transakcyjnych, takich jak AHL, przez długi czas mogli korzystać wyłącznie inwestorzy instytucjonalni oraz bardzo zamożni inwestorzy prywatni. Dopiero od niedawna fundusze te są dostępne również dla inwestorów indywidualnych, dla których regulacja UCITS-III ma duże zalety. Majątek uczestnika funduszu pozostaje cały czas majątkiem odrębnym, przez co stale jest zabezpieczony przed skutkami ewentualnej upadłości towarzystwa funduszu inwestycyjnego. Wysokie wymogi odnośnie przejrzystości praktycznie wykluczają oszustwa w stylu Bernarda Madoff’a. Nie można również zlekceważyć, że fundusze te można nabyć cotygodniowo w każdym banku – co nie było takie proste dla dotychczasowych funduszy typu offshore.

Załamania trendu wliczone w koszta

Strategia AHL przyniosła w ostatnich 14 latach wzrost na poziomie 16 procent rocznie. Szerokie pole manewru, jakie wyznaczają obecne przepisy prawne określające funkcjonowanie funduszy publicznych, pozwala sądzić, że podobnych stóp zwrotu można się spodziewać w funduszach przeznaczonych dla inwestorów prywatnych.

Pozytywne wyniki w obliczu spadających kursów akcji, a do tego wszystkiego jeszcze dwucyfrowe długoterminowe stopy zwrotu – to brzmi właściwie zbyt pięknie, aby mogło być prawdziwe. W rzeczywistości ta forma inwestowania też może przechodzić gorsze okresy. Straty mogą się pojawić, gdy średnioterminowe lub długoterminowe trendy się załamią, gdyż komputery są w stanie aktualizować zadane parametry w trybie tygodniowym. Programy mogą zajmować pozycje spodziewając się rosnących cen na rynkach, podczas gdy bessa już się zaczęła. Albo odwrotnie – są wciąż zaprogramowane na spadające kursy, w momencie, gdy rynek już przeżywa ożywienie. Rok 2009 obfitował w tego typu załamania trendów. Długoterminowe trendy załamały się na niektórych rynkach i doprowadziły do spadku o 16,9 procent. Gdy przyjrzeć się ostatnim 20 latom, można stwierdzić, że rok 2009 był rokiem o najmniejszej ilości trendów. Nie jest to jednak w żadnym wypadku powód do niepokoju, bo na przestrzeni 18 lat dochodziło często do podobnych spadków w systemie transakcyjnym AHL. Ważne by zachować spokój, albowiem żadna inwestycja o dwucyfrowej stopie zwrotu w skali roku nie rośnie bezustannie. Okresy ujemnych wyników zwykle trwały zaledwie kilka miesięcy, po czym następowały okazałe okresy ożywienia. Program AHL Diversified stracił między majem a wrześniem 2008 r. 12 procent, aby w kolejnych trzech miesiącach ponownie zaskoczyć i obdarzyć inwestorów 26 procentowym wzrostem. Jakkolwiek okresy ujemnych wyników są wkalkulowane w system i będą zawsze występować, po nich często następuje znaczący wzrost. Jak pokazuje wykres, indeks Barclays CTA obrazujący wyniki funduszy Managed Futures ochronił inwestorów przed stratami podczas wielkich kryzysów rynków giełdowych.

Klucz do sukcesu – symbioza człowieka i maszyny

Rynki kontraktów Futures podlegają ścisłej regulacji i są zazwyczaj bardzo płynne. Umożliwiają zatem przejrzyste ustalanie poziomu cen i szybką realizację transakcji. W odróżnieniu do tradycyjnych inwestycji typu long-only uzależnionych od wzrostu, Managed Futures są w stanie korzystać zarówno ze spadających, jak i rosnących kursów. Decyzje o transakcji są generowane przez komputery na podstawie złożonych modeli obliczeniowych. Biorą one pod uwagę historyczne dane cenowe różnych rynków inwestycyjnych i usiłują wcześnie przewidywać i wykorzystywać nowe trendy.

Wyłączyć emocje

Emocje mają duży wpływ na podejmowane przez człowieka decyzje. Świat finansów nie jest tu żadnym wyjątkiem. Często inwestorzy dają się ponieść emocjom, zamiast działać na podstawie obiektywnej i racjonalnej analizy. Zjawisko zachowania stadnego można zaobserwować na każdym rynku, czy to mamy do czynienia z rynkiem byka czy rynkiem niedźwiedzia. Strategie Managed Futures uzyskują dużą przewagę poprzez wykluczenie czynnika emocji przy podejmowaniu decyzji inwestycyjnych. Jak tylko zacznie się rysować trend na rynku, Managed Futures będą z niego korzystać. Ich zyski nie są przy tym uzależnione od wzrostu rynku. Mogą przynosić zyski poprzez sprzedaż kontraktów terminowych, w oczekiwaniu na spadające kursy i odkupić je później po niższej cenie. Różnice wynikające z tej transakcji stanowią ich zysk.

Co sprawdza się lepiej?

Globalny rozwój setek różnych rynków może przeanalizować tylko komputer. Robi to szybko, skrupulatnie i bez emocji. Doradcy inwestycyjni czekają nieraz zbyt długo i podejmują decyzje zbyt późno, tracąc przez to nadarzające się okazje. Oczywiście nie wolno zapomnieć, że komputery są tylko tak dobre jak dobrze zostaną zaprogramowane przez człowieka. Dlatego rola programisty pozostanie niezbędna, bo bez niego maszyna nie może funkcjonować. Człowiek uczy się na podstawie wyników wyrzucanych przez komputer i natychmiast wprowadza nabytą wiedzę do komputera w formie nowych pytań. W ten sposób zapewniony jest ciągły rozwój, a program jest ustawicznie doskonalony. Konieczna jest interakcja człowieka z techniką. Na końcu tej drogi jest zysk inwestora, który ma przyjemność korzystania ze strategii inwestycyjnej o bardzo małej korelacji z innymi typami aktywów. Ta charakterystyka zapewnia szczególnie dobre zabezpieczenie portfela w okresach spadków kursów. Tradycyjny portfel połączony ze strategią funduszy hedgingowych jak Managed Futures umożliwi zysk w czasach boomu i minimalizuje straty w czasach recesji. Dobrym przykładem jednego z czołowych funduszy Managed Futures dostępnych na rynku jest flagowy fundusz Man Investments – AHL. Ten fundusz zaimponował wszystkim ponad 33 procentową stopą zwrotu w 2008 r., kiedy to wszystkie rynki były wciągnięte w wir kryzysu finansowego. Dla porównania akcje światowe straciły w tym samym czasie 40 procent wartości. Nowoczesna teoria portfela niesie naukę, że jak największa dywersyfikacja portfela w celu uzyskania optymalnych stóp zwrotu ma głęboki sens.

Źródło: Weber Shandwick