Warren Buffett mawia, że na rynku kapitał przepływa od aktywnych do cierpliwych. Prawdę tą potwierdzają wydarzenia w segmencie kontraktów surowcowych, gdzie fundusze hedgingowe znów starają się dostarczyć okazji dla długoterminowych inwestorów.

W lipcu taka okazja najprawdopodobniej nadarzyła się na rynku złota. Rynek nowojorskich kontraktów terminowych rządzi się bowiem swoimi prawami, które z przewidywalnością pór roku doprowadzają do zupełnie „nieoczekiwanych” fluktuacji notowań żółtego metalu. Czasami dzieje się tak, że ni stąd, ni zowąd ceny złota nagle spadają, choć warunki zewnętrzne nie uzasadniają tak głębokiej przeceny. Wgląd w ten tajemniczy mechanizm zmian cen złota dostarczają nam cotygodniowe raporty amerykańskiego nadzoru nad rynkami towarowymi (Commodity Futures Trading Commission).

Tajemnica złotych kontraktów

Co tydzień z trzydniowym opóźnieniem dowiadujemy się, jakie pozycje zajmowali najwięksi gracze handlujący kontraktami surowcowymi na amerykańskich giełdach. W przypadku złota mówimy tu o nowojorskim Comeksie, który jest największym na świecie towarowym rynkiem terminowym. Raporty CFTC dzielą graczy na dwie główne kategorie: Non-Commercial oraz Commercial. Ci pierwsi to tzw. „duzi spekulanci”, czyli najczęściej fundusze hedgingowe, banki inwestycyjne oraz profesjonalni traderzy grający na własny rachunek. W drugiej grupie wbrew pozorom nie znajdują się kopalnie złota, lecz tzw. banki bulionowe będące największymi dealerami fizycznego złota.

Od lat obie te frakcje stoją po przeciwnych stronach barykady: fundusze regularnie zajmują pozycję długą (czyli zakładają się o wzrost cen złota), zaś banki bulionowe grają na krótko (czyli zarabiają na spadku cen kruszcu). Pozycje zajmowane przez obie strony tej finansowej wojny stanowią znakomity wskaźnik kontrariański. Gdy fundusze są po uszy załadowane w złote kontrakty, to należy zacząć grać na krótko. Za to gdy ostatni zarządzający rzuci ręcznik na ring, wówczas najczęściej mamy wymarzony czas na zakup złota. Odwrotnie jest z „komercyjnymi”: przy ekstremalnych wartościach pozycji krótkich w tej grupie należy spodziewać się owej „zaskakującej” korekty, zaś po jej zakończeniu następuje uspokojenie sytuacji i dobry moment na zakupy kruszcu.

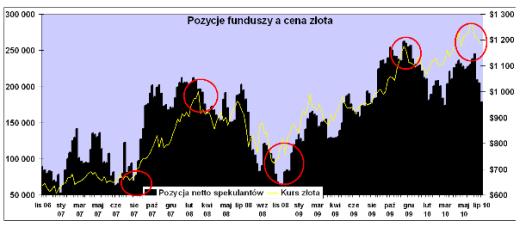

Źródło: dane CFTC, opracowanie: Bankier.pl

Na powyższym wykresie czerwonymi okręgami oznaczono kilka przełomowych momentów na rynku złota z ostatnich trzech lat. Lokalne minima zaangażowania dużych spekulantów z czerwca 2007 roku oraz listopada 2008 roku okazały się później znakomitymi momentami na zakup żółtego metalu. Tak samo jak lokalne ekstrema z lutego ’08, listopada ’09 czy w końcu maja ’10 stanowiły sygnał alarmowy zalecający opuszczenie przegrzanego rynku.

Po ostatniej wyprzedaży rynek terminowy znów znalazł się w punkcie, w którym warto rozważyć inwestycję w złoto. Od maja fundusze zredukowały długą pozycję netto o aż o 57.518 kontraktów, czyli o blisko jedną czwartą. Analogiczna redukcja wystąpiła po stronie banków bulionowych, które korzystając ze spadku cen pokrywały „shorty” po niższych cenach niż je wystawiały. Krótka pozycja netto po stronie „komercyjnych” została więc również zmniejszona o jedną czwartą i jest najniższa od marca, gdy złoto rozpoczynało ostatni rajd, rosnąć z 1086$ do rekordowych 1.264$.

Źródło: dane CFTC, opracowanie: Bankier.pl

Jeśli doświadczenie miałoby nas czegoś nauczyć, to tego, że znacznej zmianie cen złota towarzyszy równie dynamiczne zmiana zaangażowania banków bulionowych. Instytucje te od lat dysponują skoncentrowaną krótką pozycją w złocie, która przyrasta w okresie wzrostu cen. Maleje zaś podczas spadków, które (zapewne zupełnie przypadkowo) rozpoczynają się, gdy pozycja netto „komercyjnych: urośnie do niebezpiecznie dużych rozmiarów. W tym względzie inwestujących w złoto pewnie zainteresuje ostatnia cześć powyższego wykresu, sugerująca możliwość rozpoczęcia nowego ruchu w górę w perspektywie kilku lub kilkunastu tygodni.

Złoto to nie wszystko

Z podobną zabawą mamy do czynienia także w srebrze, które również pozostaje obszarem gry pomiędzy funduszami a bankami. Tu niestety sytuacja nie jest tak jednoznaczna jak w przypadku złota. Choć ostatnie tygodnie stały pod znakiem redukcji (o 26%) zaangażowania dużych spekulantów, to długa pozycja netto w kontraktach na srebro pozostała na stosunkowo wysokim poziomie. Dlatego też na rynku białego metalu nie dostaliśmy takiej promocji jak w lutym, gdy cena srebra na fali rynkowej paniki spadła z 18,81$ aż do 14,63$. Obecnie uncja tego surowca kosztuje przeszło 18$ i jest tylko o 8,5% tańsza niż w połowie maja.

Źródło: dane CFTC, opracowanie Bankier.pl.

Podobne zależności widać także na rynkach towarów przemysłowych (miedź, ropa), gdzie silne zaangażowanie spekulacyjnie nastawionych graczy także jest sygnałem ostrzegającym przed spadkiem cen. Jednakże w przypadku metali szlachetnych sytuacja jest tym ciekawsza, że po obu stronach barykady stoją profesjonalne instytucje finansowe, które wciągają do gry mniej świadomych inwestorów.

Oczywiście sytuacja, kiedy fundusze pozbyły się sporej części kontraktów na złoto czy srebro, nie oznacza definitywnego zakończenia tej tendencji. Metal poddany presji ze strony spekulantów może stać się jeszcze tańszy, dzięki czemu banki bulionowe będą miały świetną okazję do zamknięcia krótkich pozycji po jeszcze lepszych cenach. Mechanizm ten funkcjonuje bezbłędnie od kilku ładnych lat i jak na razie nie widać powodów, dla których miałby zacząć szwankować. A to oznacza, że dane z CFTC mogą być bardzo przydatną wskazówką zarówno dla inwestorów zainteresowanych zakupem fizycznego metalu jak i krótkoterminowych graczy operujących na wirtualnych kontraktach CFD.

Pod koniec lipca sytuacja prezentowała się więc następująco: złoto było o 5,8% tańsze względem czerwcowego szczytu (maksymalny zasięg korekty wyniósł jak na razie 7%) i zatrzymało się na swej 100-sesyjnej średniej kroczącej z 14-dniowym RSI na poziomie 45 (wobec 75 w maju). Czy żółty metal może być jeszcze tańszy (w ujęciu dolarowym)? Oczywiście, że może być. Ale zdecydowanie wyżej oceniam szanse, że na koniec roku będzie on znacznie droższy niż wyraźnie tańszy.

Krzysztof Kolany

Źródło: Bankier.pl