Przygotowując się do zaciągnięcia kredytu hipotecznego warto sprawdzić, jakie informacje na nasz temat zawiera baza Biura Informacji Kredytowej. Zamawiając raport BIK, dowiemy się, jak naszą historię kredytową widział potencjalny kredytodawca i czy nie kryją się w niej nieprzyjemne niespodzianki.

Biuro Informacji Kredytowej gromadzi dane co miesiąc wysyłane do niego przez banki udzielające kredytów. Jest to kopalnia informacji o przeszłości starającego się o kredyt klienta. Bank dowie się nie tylko tego, czy terminowo spłacaliśmy poprzednie zobowiązania, ale również ile kredytów spłacamy w tej chwili, ile pozostało nam do spłaty i czy nie poręczyliśmy spłaty zobowiązań innych osób.

Ile kosztuje raport BIK? Który raport wybrać?

Biuro Informacji Kredytowej pozwala zamówić trzy typy raportu:

- Informację Ustawową, czyli wyłącznie podstawowe dane, które BIK udostępnia na podstawie ustawy o ochronie danych osobowych. Raport ten jest udostępniany nie częściej niż raz na 6 miesięcy i jest bezpłatny;

- Raport PLUS zawierający pełny obraz historii kredytowej i zapytań składanych przez banki. Jego koszt wynosi 30 zł (w języku angielskim 40 zł, a w polskim i angielskim 55 zł);

- Raport PLUS z informacją o Ocenie Punktowej jest poszerzony o syntetyczną ocenę naszej historii kredytowej w postaci liczbowej (tzw. scoring). Kosztuje on 35 zł (po angielsku – 45 zł, wersja dwujęzyczna – 60 zł).

Informacje istotne przy staraniu o kredyt zawierają dwa ostatnie typy raportów. Ocena punktowa pozwoli się nam zorientować, jak prezentuje się nasza historia kredytowa w porównaniu z ocenami osiąganymi przez pozostałych kredytobiorców. W pełni zaspokoi naszą ciekawość, ale najważniejsze informacje zawiera już mniej rozbudowany i tańszy Raport PLUS.

Klienci banków PKO BP, Inteligo i Meritum mogą zamówić raport BIK wprost z systemu bankowości internetowej. Pozostali powinni udać się na stronę internetową Biura i wydrukować zamieszczony tam wniosek, a następnie wysłać go do warszawskiej siedziby BIK. Raport, po wniesieniu opłaty, można odebrać osobiście lub otrzymać pocztą.

Co zawiera raport BIK?

Raport kredytowy na nasz temat może zawierać nawet kilkadziesiąt stron i jest skonstruowany zgodnie z zasadą „od ogółu do szczegółu”. Najważniejsze informacje znajdziemy zatem na początku dokumentu, w sekcjach sumujących nasze relacje z bankami.

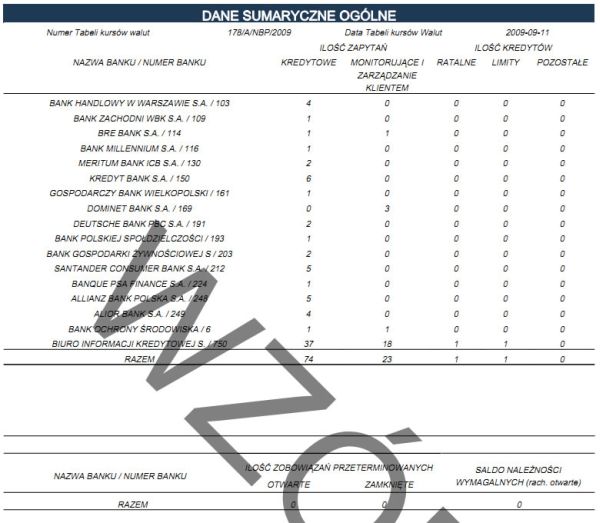

Pierwszy z najistotniejszych elementów raportu to podsumowanie rachunków kredytowych i zapytań kredytowych. Znajdziemy je pod nagłówkiem „Dane sumaryczne ogólne”, zaraz na początku dokumentu, po zestawie danych osobowych podanych przez nas we wniosku o raport .

W tabeli zostaną wymienione wszystkie banki, które kiedyś sprawdzały nas w bazach BIK i które udzieliły nam kredytu (teraz lub w przeszłości). Zapytania podzielono na:

- kredytowe – zadawane przez banki przy okazji składania przez nas wniosku o kredyt lub gdy byliśmy z takim wnioskiem powiązani (np. jako poręczyciele);

- monitorujące – używane przez banki do śledzenia historii kredytowej klienta, który ma u nich kredyt lub jest jego poręczycielem;

- zarządzanie klientem – zamawiane przez banki, z którymi klient ma już relację (np. prowadzi u nich ROR). Służą one wstępnej ocenie, czy klientowi można zaproponować inne produkty, takie jak limit kredytowy czy karta kredytowa.

W dalszej części raportu każde zapytanie opisano szczegółowo. Możemy dowiedzieć się, jaki był powód zainteresowania banku i kiedy dokładnie pobrano dane z Biura. Duża liczba zapytań może wynikać z faktu, że dowiadywaliśmy się o możliwość zaciągnięcia kredytu w kilku instytucjach. Zapytania typu „zarządzanie klientem” bywają z kolei generowane automatycznie w niektórych bankach stosujących tzw. prescoring, czyli badanie zdolności kredytowej na potrzeby tworzenia spersonalizowanych ofert kredytowych.

Zestawienie rachunków kredytowych dotyczy wszystkich powiązanych z nami kredytów, zarówno otwartych (spłacanych), jak i zamkniętych (spłaconych, spisanych na straty itd.). Podzielono je na kredyty ratalne, limity (tu mieszczą się m.in. karty kredytowe i limity kredytowe w ROR) oraz pozostałe.

Przeterminowany kredyt to kłopot

Szczególną uwagę powinniśmy zwrócić na osobną tabelę zawierającą podsumowanie zobowiązań przeterminowanych. Każdy zapis w tym miejscu to potencjalny problem w uzyskaniu kredytu. Jeśli nigdy nie mieliśmy opóźnień w spłacie, a w raporcie BIK odnajdujemy informację o przeterminowanym zobowiązaniu, to należy:

- sprawdzić szczegóły przeterminowanego zobowiązania w dalszej części raportu. Każde zapytanie kredytowe i każdy rachunek kredytowy są szczegółowo opisane na kolejnych stronach;

- jeśli informacje zawarte w raporcie nie są zgodne z rzeczywistością, należy skontaktować się z bankiem, który wpisał informację do bazy BIK, i zażądać ich sprostowania.

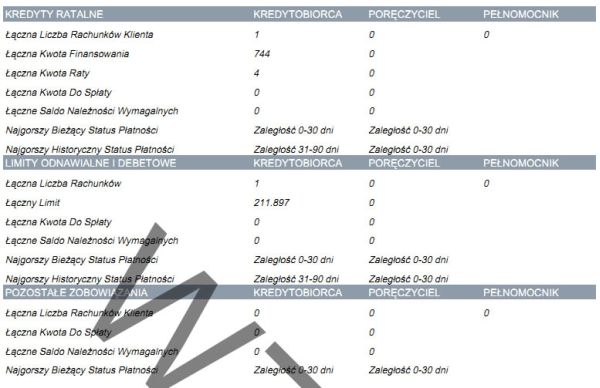

Ile jesteśmy winni bankom i jak spłacamy kredyty?

Zaraz po ogólnych podsumowaniach znajdziemy sekcję zatytułowaną „Dane sumaryczne szczegółowe”. W jej pierwszej części przedstawiono liczbę kredytów powiązanych z naszą osobą w rozbiciu na kredyty spłacane i już spłacone oraz na kategorie opóźnień w spłacie. Najwyższy poziom kredytowej wiarygodności sygnalizuje brak jakichkolwiek opóźnień w regulowaniu zobowiązań, a więc status „zaległość 0-30 dni”. Opóźnienia przekraczające 30 dni mogą sprawić, że zaproponowany nam kredyt będzie droższy, a gorsze statusy (w szczególności „powyżej 180 dni” i następne) to poważny problem w otrzymaniu kredytu w większości banków.

Ostatnim zestawieniem, na które powinniśmy zwrócić baczną uwagę, jest podsumowanie spłacanych kredytów. Osobno zsumowano w nim łączne zadłużenie z tytułu kredytów ratalnych i pozostałych (nasze faktyczne zadłużenie) oraz limity odnawialne (nasze potencjalne zadłużenie).

Wydatki na raty kredytowe bezpośrednio wpływają na wolną kwotę w domowym budżecie, obniżając zdolność obsługi kolejnych długów. Z kolei limity kredytowe, nawet niewykorzystywane lub okresowo spłacane w całości, mogą być w przyszłości przez klienta wyczerpane i stanowią dodatkowe źródło niepewności dla kredytodawcy. Z tego powodu rezygnacja z kart i limitów kredytowych może znacząco podnieść zdolność kredytową starającego się o kredyt.

Co nam daje raport BIK?

Przeszkodą w otrzymaniu kredytu mogą być przede wszystkim wszelkie przejawy niesolidności odnotowane w bazie BIK. Wydruk z baz Biura pozwoli nam również zorientować się, czy na horyzoncie nie czają się innego typu kłopoty, a zwłaszcza:

- czy w danych o naszej historii kredytowej nie ma żadnych przekłamań?

- czy dane o spłacanych kredytach są aktualne?

- czy spłacone już zobowiązania zostały oznaczone jako zamknięte?

Jakiekolwiek nieścisłości powinniśmy sprostować, pamiętając, że BIK nie może dokonywać zmian w zgromadzonych danych. Za jakość informacji odpowiada bank ich dostarczający, a więc to do niego należy kierować żądania. Niestety, miesięczny cykl wprowadzania danych sprawia, że raport BIK odzwierciedla rzeczywistość z pewnym opóźnieniem. Warto o tym pamiętać i za porządki w historii kredytowej najlepiej zabrać się odpowiednio wcześnie, zanim złożymy wniosek o kredyt hipoteczny.

Źródło: Bankier.pl