Banki, promując swe usługi, często podkreślają w reklamach, iż udzielają kredytów na 30, 40 a nawet 50 lat. Ten komunikat ma zachęcić do korzystania z produktów hipotecznych jak największą rzeszę klientów, w myśl zasady: im dłuższy okres kredytowania, tym mniejsza rata kredytu i większa zdolność kredytowa pozwalająca zaciągnąć wyższy kredyt.

Przekazy te trafiają również do osób w średnim i dojrzałym wieku. – To najczęściej właściciele mieszkań, którzy myślą o zmianie mieszkania na większe lub przeprowadzce z mieszkania do domu mówi Sylwester Kowalski z Credit House Polska – Doradcy Kredytowi. – Niestety, po wizycie w bankach z reguły dowiadują się, że owszem, bank udziela kredytu na 30 czy nawet 50 lat, ale pod dodatkowym warunkiem: że kredytobiorca, w momencie spłaty kredytu, nie będzie liczył więcej niż 65, góra 70 lat. Mogą zatem liczyć na kredyt spłacany przez 10, 15 góra 20 lat.

Z krótszym terminem spłaty wiążą się wyższe raty, co nie zawsze mieści się w możliwościach finansowych kredytobiorców w wieku średnim i starszych.

W przeprowadzonym przez Credit House Polska – Doradcy Kredytowi badaniu zastosowano założenia, iż o kredyt ubiegają się 40-, 50- i 60-latkowie. – Sprawdziliśmy oferty 14 banków pod kątem możliwej do uzyskania kwoty kredytu, zakładając, że dochód gospodarstwa domowego to około dwie średnie krajowe (6200 PLN brutto) i nie ma innych zobowiązań kredytowych – mówi Sylwester Kowalski.

Chcemy uzyskać kredyt w CHF na maksymalnie długi okres spłaty.

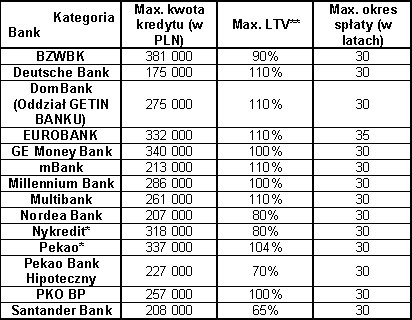

Tabela nr 1. Maksymalne kwoty kredytów i maksymalny okres kredytowania dla 40-latków

*wyliczenia zrobione dla kredytu w PLN

** LTV, ang. Loan to value (kwota kredytu do wartości zabezpieczenia).

Komentarz Credit House Polska:

W tabeli nr 1 zostały zaprezentowane wyniki dla 40-latków, osoby te mogą liczyć we wszystkich bankach na kredyt z 30-letnim okresem spłaty. Dodatkowo w EUROBANKU mogą liczyć na kredyt z 35-letnim okresem spłaty, ponieważ bank honoruje 75-letnich kredytobiorców w chwili ukończenia spłaty kredytu. Pozostałe banki – mimo, iż niektóre z nich mogą udzielić kredytu nawet na 45-letni okres spłaty, nie zaproponują tego klientowi z powodu ograniczenia wieku kredytobiorcy do lat 70 w momencie zakończenia spłaty. Wyjątek stanowi DOMBANK, gdzie maksymalny wiek kredytobiorcy w chwili całkowitej spłaty kredytu nie może przekroczyć 80 roku życia, ale bank ten udziela kredytu na maksymalnie 30 lat. W banku tym możemy zwiększyć kwotę kredytu nawet o 20% po wykupieniu dodatkowego ubezpieczenia. Osoby czterdziestoletnie mogą liczyć na najwyższy kredyt w GE MONEY BANKU, EUROBANKU, MILLENNIUM BANK oraz BZWBK – w tym ostatnim jeśli posiadają 10% wkładu własnego. Pomijamy wyniki osiągnięte przez banki Pekao SA oraz Nykredit, gdyż podane kwoty dotyczą kredytów zaciąganych w PLN.

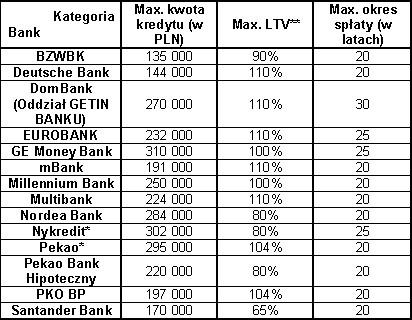

W tabeli nr 2 zostały zaprezentowane wyniki badania dla 50-latków.

Tabela nr 2. Maksymalne kwoty kredytów i maksymalny okres kredytowania dla 50-latków

*wyliczenia zrobione dla kredytu w PLN

** LTV, ang. Loan to value (kwota kredytu do wartości zabezpieczenia)

Komentarz Credit House Polska:

Z przedstawionych danych wynika, iż na najdłuższy okres spłaty możemy liczyć w DOMBANKU – 30 lat. Najwięcej pożyczą 50-latkom GE MONEY BANK, DOMBANK oraz BANK MILLENNIUM. Z tym, że biorąc pod uwagę najdłuższy okres kredytowania, najniższą ratę przy tej samej kwocie kredytu uzyskamy w DOMBANKU.

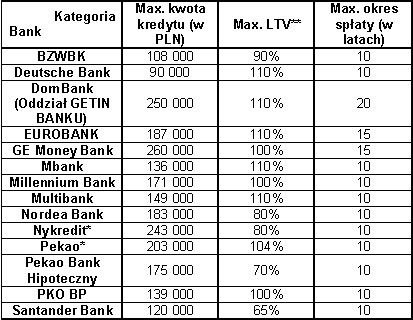

W ostatniej tabeli zostały zaprezentowane wyniki dla 60-latków.

Tabela nr 3. Maksymalne kwoty kredytów i maksymalny okres kredytowania dla 60-latków

*wyliczenia zrobione dla kredytu w PLN

** LTV, ang. Loan to value (kwota kredytu do wartości zabezpieczenia)

Komentarz Credit House Polska:

W większości banków 60-latkowie mogą liczyć na kredyt 10-letni. Wyjątek stanowią DOMBANK – okres 20-letni oraz EUROBANK i GE MONEY BANK z 15-letnim okresem kredytowania. Banki te są również najhojniejsze jeśli chodzi o maksymalne kwoty kredytów.

Sylwester Kowalski:

– Badanie potwierdza, iż chcąc uzyskać kredyt nie powinniśmy się kierować informacjami z reklam banków, które, chcąc dotrzeć do jak największej rzeszy potencjalnych klientów, promują z reguły wybrane elementy swojej oferty,. Decydując się na kredyt musimy dokładnie sprawdzić, co banki mogą nam zaproponować, nie poprzestając na banku, w którym posiadamy rachunek osobisty od 20 lat, bo może się okazać, że jego oferta nie jest dla nas najlepsza. Takie podejście może nas, całkiem niepotrzebnie, pozbawić możliwości urzeczywistnienia swoich marzeń o kupnie czy zmianie mieszkania.