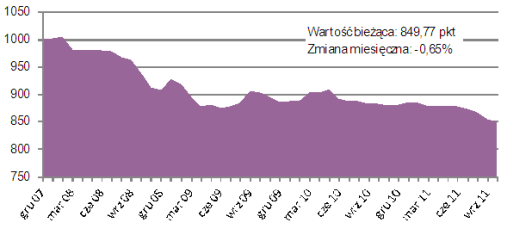

Indeks cen transakcyjnych mieszkań, liczony na podstawie zakupów dokonywanych przez klientów Open Finance i Home Broker, w ciągu czterech miesięcy spadł o ponad 3 proc.

W październiku, po spadku o 0,65 proc., wartość indeksu cen transakcyjnych po raz pierwszy znalazła się poniżej 850 pkt. Od rekordowego odczytu z lutego 2008 roku (1004,27 pkt) dzieli go więc już 15,4 proc. Ale to tylko w ujęciu nominalnym, bo realnie, czyli po uwzględnieniu inflacji, spadek indeksu cen sięga już 25 proc.

Indeks cen transakcyjnych wyłamał się z trendu bocznego, w którym przebywał ok. dwóch lat, tj. od połowy 2009 do połowy 2011 roku. Począwszy od lipca br. kolejne odczyty indeksu cen transakcyjnych notowały coraz nowsze minima. O przyspieszającym tempie spadku cen mieszkań w ostatnich miesiącach świadczy choćby to, że to właśnie spadek z ostatnich czterech miesięcy, który wynosi już 3,36 proc., ma największy udział w zmianie wartości indeksu w ostatnim roku (minus 3,72 proc.) i dwóch lat (minus 5,83 proc.).

Indeks cen transakcyjnych

Źródło: Open Finance. Więcej o konstrukcji indeksu poniżej.

W październiku przy obliczaniu wartości indeksu cen transakcyjnych wzięliśmy pod uwagę 3043 transakcje, zatem tylko o kilkanaście (0,4 proc.) mniej niż przed miesiącem. W skali roku odnotowaliśmy wzrost liczby transakcji o 2,3 proc. Można więc powiedzieć, że sprzedaż mieszkań utrzymuje się na względnie stabilnym poziomie.

Jak zmieniały się ceny transakcyjne metra kwadratowego w największych miastach Polski w ostatnich 12 miesiącach

|

miasto |

mediana cen m2 w październiku 2011 r. |

roczna zmiana ceny |

miesięczna zmiana ceny |

|

Białystok |

4373 zł |

-1.9% |

-0.4% |

|

Bydgoszcz |

4048 zł |

1.5% |

1.3% |

|

Gdańsk |

5309 zł |

-10.6% |

-2.3% |

|

Gdynia |

5124 zł |

-8.3% |

-1.6% |

|

Katowice |

3670 zł |

-1.1% |

2.1% |

|

Kraków |

6394 zł |

-1.4% |

-1.3% |

|

Lublin |

4743 zł |

2.1% |

-1.6% |

|

Łódź |

4019 zł |

-3.3% |

-5.0% |

|

Olsztyn |

4516 zł |

-0.6% |

0.3% |

|

Poznań |

5476 zł |

-0.9% |

-1.6% |

|

Szczecin |

4432 zł |

-7.7% |

-3.0% |

|

Toruń |

4274 zł |

-6.5% |

-2.2% |

|

Warszawa |

7736 zł |

-1.7% |

-0.6% |

|

Wrocław |

5871 zł |

-3.9% |

0.4% |

Źródło: Open Finance i Home Broker na podstawie transakcji przeprowadzonych przez klientów firmy.

Komentarz i prognoza

Nasze dane odnośnie do liczby dokonywanych transakcji są zgodne z tym, co prezentują inne ośrodki analityczne, które także wskazują na utrzymywanie się poziomu sprzedaży mieszkań na względnie dobrym, stabilnym poziomie. Towarzyszy mu jednak spadek cen, który w sytuacji utrzymującej się wysokiej podaży nowych mieszkań należy uznać za zjawisko jak najbardziej naturalne. To zbiera żniwo przesadny optymizm firm deweloperskich, który szczególnie można było obserwować w pierwszej połowie ubiegłego roku po kilkudziesięcioprocentowych wzrostach liczby mieszkań, których budowę rozpoczynano. Nie jest źle, dopóki sprzedaż utrzymuje się na obecnym poziomie, choć słabsze finansowo firmy mogą mieć problemy z płynnością. Schody mogą się zacząć, jeśli uderzy zapowiadana druga fala kryzysu. W połączeniu z dalszymi restrykcjami wprowadzanymi przez KNF, ograniczającymi zdolność kredytową (skąd inąd w większości potrzebnymi), przypuszczam, że w perspektywie najbliższych kilkunastu miesięcy ceny mieszkań mogą w dalszym ciągu systematycznie obniżać się.

Bernard Waszczyk, Open Finance

KOMENTARZ Home Broker, 07.11.2011 r.

Październik był już czwartym miesiącem z rzędu, w którym ceny mieszkań spadały. Najświeższy odczyt mówi o korekcie m/m na poziomie 0,7%. Spadek był więc dwukrotnie mniejszy niż we wrześniu. W skali roku październikowa przecena przekroczyła 3,7%. Choć ostatnie cztery miesiące przynoszą dane sugerujące powstanie negatywnego trendu na rynku używanych mieszkań, to trzeba pamiętać, że miesięczne odczyty charakteryzuje pewna przypadkowość. Na przykład w ostatnim roku okresy wzrostu i spadku cen przeplatały się, przez co ze stabilnymi lub rosnącymi cenami mieliśmy do czynienia sześciokrotnie.

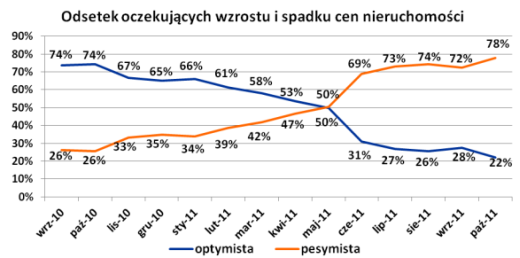

Za rok ceny będą niższe

Tendencja do niewielkich obniżek cen powinna się utrzymać – przewidują doradcy Home Broker. Ich prognoza na najbliższy rok sugeruje przecenę na poziomie 3%. Do argumentów przemawiających za spadkami można zaliczyć rekordową podaż nowych mieszkań, ograniczenie programu „Rodzina na swoim” oraz wchodzącą w życie w styczniu nowelizację rekomendacji „S”. Są to główne argumenty pesymistów, czyli osób przewidujących spadki. Stanowili oni 78% respondentów we wrześniowym badaniu przeprowadzonym wśród doradców Home Broker. Oznacza to, że tylko 22% doradców spodziewa się w najbliższych 12 miesiącach wzrostu poziomu cen. Jest to rekordowo niski odsetek. W ich ustach najczęściej pojawiającymi się argumentami są rosnące płace i zatrudnienie. Zgodnie z danymi GUS we wrześniu bieżącego roku były one odpowiednio o 5,2% i 2,8% wyższe niż w analogicznym okresie przed rokiem. W tym kontekście nie można też zapomnieć o niedoborze mieszkań w kraju. Zgodnie z ministerialnymi szacunkami w Polsce może brakować nawet 1,5 miliona lokali. W związku jednak z niewielkim odsetkiem optymistów nie powinno dziwić, że po raz kolejny prognozy doradców Home Broker wskazują na korektę cen w perspektywie dwunastomiesięcznej. Jest to jednak miara uśredniona dla różnych wielkości mieszkań, lokalizacji oraz obu rynków (pierwotnego i wtórnego) największych miast.

Nabywcy czekają z decyzją

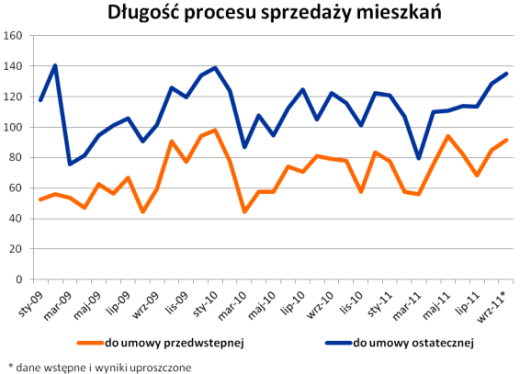

W październiku korekcie cen towarzyszył także spadek liczby zawieranych transakcji. Zmiany te nie pokrywają się z obserwowaną dotychczas sezonowością. Zgodnie z danymi Open Finance i Home Broker w październiku br. nabywców znalazło o 0,4% mniej lokali niż we wrześniu. Dla porównania w trzech poprzednich latach wrzesień przynosił kilkuprocentowe wzrosty liczby zawieranych transakcji. Wciąż jednak w perspektywie roku liczba zawieranych transakcji wzrosła. W październiku bieżącego roku była ona o 2,4% wyższa niż w analogicznym okresie przed rokiem. Niepokoić może jednak fakt, że na rynku widoczne jest wydłużenie okresu sprzedaży mieszkań. Podczas gdy w rekordowo „szybkim” marcu data podpisania umowy końcowej przypadała w trzy miesiące od ogłoszenia chęci sprzedaży lokum, to już we wrześniu było to 4,5 miesiąca. Wstępne dane za październik sugerują, że przeprowadzenie całego procesu sprzedaży może wymagać jeszcze więcej czasu.

Źródło: Home Broker.

Bartosz Turek, analityk rynku nieruchomości Home Broker

Jak obliczamy cenę metra kwadratowego?

Począwszy od sierpnia 2009 roku ceny transakcyjne metra kwadratowego w danym miesiącu obliczamy na podstawie transakcji przeprowadzonych w okresie ostatnich trzech miesięcy. Czyli przykładowo dla marca będzie to: marzec, luty i styczeń. Dla każdego miasta wyznaczana jest mediana spośród transakcji dokonanych w trakcie danego miesiąca przez klientów Open Finance i Home Broker. Ostateczna cena powstaje z połączenia uzyskanych wyników, po uprzednim przyznaniu im różnych wag, według wzoru nr1:

Cena = (m1 * 0,5) + (m2 * 0,3) + (m3 * 0,2)

gdzie:

m1 to mediana ceny metra kwadratowego w ostatnim miesiącu kalendarzowym,

m2 to mediana ceny metra kwadratowego w miesiącu m1-1,

m3 to mediana ceny metra kwadratowego w miesiącu m1-2.

Jak obliczamy indeks?

Indeks cen mieszkań Open Finance jest publikowany co miesiąc, poczynając od sierpnia 2009 roku. Jego wartość początkowa – 1000 pkt – została wyznaczona wstecznie na grudzień 2007 roku. Indeks powstaje w oparciu o transakcje dokonane w 16 polskich miastach: Białymstoku, Bielsku-Białej, Bydgoszczy, Gdańsku, Gdyni, Katowicach, Krakowie, Lublinie, Łodzi, Olsztynie, Poznaniu, Szczecinie, Toruniu, Warszawie, Wrocławiu i Zielonej Górze. Obliczany jest według wzoru nr2:

Indeks = C1*+ C2* + C3* + C4* + …+ C16*

gdzie:

C1, C2, C3, C4…C16 to ceny metra kwadratowego mieszkania w poszczególnych miastach, obliczone na podstawie wzoru nr1,

l1, l2,l3, l4… l16 to liczba transakcji dokonanych w każdym z miast,

St to suma transakcji dokonanych we wszystkich miastach.

Źródło: Open Finance