Grupa Euler Hermes analizuje sytuację światowego rynku motoryzacyjnego.

Ranking kondycji branży w skali globalnej:

Produkcja pojazdów – ranking D

Produkcja części samochodowych – ranking D

Polska perspektywa – ocenia Tomasz Starus, Dyrektor Działu Oceny Ryzyka w Euler Hermes

W obecnej sytuacji firm motoryzacyjnych w Polsce (pw. producentów części) wyróżnić można kilka ogólnych symptomów – zarówno pozytywnych, jak i negatywnych – rodzących obawy:

– zdobywanie zamówień dotychczas realizowanych przez dostawców części z innych krajów, zazwyczaj z Europy Zachodniej.

– rośnie produkcja sprzedana – pw. samochodów i naczep (wg. GUS o 25,2% w styczniu w stosunku do stycznia 2009), ale także (chociaż w mniejszym stopniu) części motoryzacyjnych.

– w związku z większym popytem niektórzy producenci zwiększają zatrudnienie (istotne jest odwrócenie trendu, pod względem liczby miejsc pracy sektor części nadal jest na minusie w stosunku do sytuacji sprzed kryzysu rynkowego)

Cieszy wzrost produkcji sprzedanej, pamiętajmy jednak iż działa tutaj także efekt niskiej bazy w ubiegłym roku (wyjątkiem jest tutaj grupa Fiata). W końcu roku rósł eksport, jednak nie zrekompensowało to spadków z pierwszych miesięcy 2009 roku. Istnieje szansa, iż rok bieżący pozwoli producentom samochodów jak i części motoryzacyjnych powtórzyć wyniki z 2008 roku. Co może temu stanąć na przeszkodzie? Niepokoić powinny:

– Wygaszanie systemu dopłat do zakupu nowych samochodów. Na razie sprzedaż maleje w tempie kilkuprocentowym (Niemcy), ale np. na rynku francuskim wycofywanie się z dopłat przebiega etapami, nie wiemy więc jak konsumenci zareagują po ich całkowitym wycofaniu. Sami producenci niemieccy spodziewają się spadku sprzedaży na rodzimym rynku rzędu 25%. Jak na nastroje konsumentów wpłyną głośne ostatnio problemy z jakością i bezpieczeństwem samochodów? Trudno oczekiwać, aby był to czynnik zwiększający sprzedaż.

– Powiązania kapitałowe – duża część polskich wytwórców komponentów należy do zagranicznych koncernów lub jest ich podwykonawcą. Niektóre więc polskie firmy korzystają na przenoszeniu zamówień do naszego kraju, a inne tracą, ponieważ w kłopoty finansowe popadają ich macierzyste spółki.

– Protekcjonizm – problem zauważalny w naszym kraju dopiero w obliczu doniesień o prawdopodobnym przeniesieniu produkcji następnej generacji polskiego hitu eksportowego do zakładu w kraju macierzystym koncernu. Nie jest to tymczasem praktyka nowa – rządy udzielające pomocy koncernom samochodowym mówią wprost, iż oczekują w zamian powrotu produkcji na własny rynek. Sytuacja ta dotyczy także rynku części samochodowych – ich producenci korzystali ze zorganizowanego programu pomocy publicznej m.in. we Francji.

Produkcja pojazdów: globalne nadwyżki mocy produkcyjnych

Chociaż według firmy PricewaterhouseCoopers moce produkcyjne koncernów samochodowych w roku 2009 wyniosą prawie 86 milionów pojazdów, sprzedanych zostanie zaledwie ok. 57-58 milionów. Rozwój strukturalny rynku motoryzacyjnego, który osiągnął swój szczyt w 2007 r., kiedy sprzedanych zostało prawie 71 milionów pojazdów, został zatrzymany i odwrócony latem 2008 r., wraz z nastaniem światowego kryzysu finansowego. Firmy na wszystkich kontynentach (jedynym chlubnym wyjątkiem były tu Chiny) odnotowały spadek sprzedaży na niespotykaną dotychczas skalę. Z pewnością będzie musiało upłynąć kilka lat, zanim wielkość sprzedaży powróci do poziomu sprzed kryzysu. W rezultacie nadwyżka mocy produkcyjnych zaciąży na rentowności różnych uczestników rynku. O ile amerykańskim producentom udaje się – choć nie bez trudu – dostosować swoje aparaty produkcyjne do nowej sytuacji, koncerny położone w innych częściach świata, zwłaszcza w Europie Zachodniej, mają nadal duże problemy adaptacyjne.

Części samochodowe – przetrwają tylko najsilniejsi

Przegląd sytuacji: od zależności do współzależności

Producenci części i podwykonawcy branży samochodowej odgrywają kluczową rolę w funkcjonowaniu tego sektora. Wytwarzają oni 75% wnętrza pojazdu. Są oni całkowicie zależni od nakładu pracy narzucanego im przez producentów samochodowych. Jednak głęboki kryzys, który utrzymuje się w sektorze od połowy 2008 r., pokazał to, czego niektórzy dotychczas nie dostrzegali – mianowicie że producenci samochodów również są całkowicie zależni od dostawców części. Narastająca w ostatnich miesiącach liczba sporów zbiorowych, likwidacji zakładów, upadłości i bankructw oraz przestojów w produkcji wśród dostawców części spowodowała zatrzymanie linii produkcyjnych producentów samochodów, uniemożliwiając im wypełnienie zobowiązań wobec ich własnych klientów. Z tego kryzysu muszą wyłonić się firmy zdolne do działania na konkurencyjnym rynku, gotowe uszanować obowiązującą w tym sektorze zasadę współzależności i prowadzić działalność opartą na stosunkach handlowych korzystnych dla wszystkich stron.

Sytuacja w 2009: 25-procentowy spadek obrotów

W dostawców części samochodowych uderzył nie tylko spadek sprzedaży samochodów na całym świecie, ale również – w IV kwartale 2008 r. i I kwartale 2009 r. – nagła redukcja zapasów przeprowadzona przez ich klientów – producentów samochodów. Proces ten jeszcze bardziej przyspieszył spadek ich własnych obrotów: z 30% do 40% w tym okresie. Istnieją pewne podstawy do optymizmu, a produkcja w II i III kwartale bieżącego roku wykazała pewne ożywienie w porównaniu z wartościami odnotowanymi na początku roku. Jednak prognozy na pozostałą część 2009 r. są nadal pesymistyczne, nie można też wykluczyć, że przed końcem roku nastąpi kolejna redukcja zapasów. W ciągu całego roku 2009 obroty dostawców części samochodowych powinny spaść o ok. 25%. Dla firm, które nie mają środków umożliwiających przeprowadzenie poważnej restrukturyzacji na koniec 2008 r. takie ograniczenie działalności oznacza duże straty i znaczne trudności finansowe. Wraz z upadłością takich firm jak Escha (1 mld euro obrotów) i Karmann (1,5 mld euro) w Niemczech, Plastal (1,3 mld euro) w Szwecji oraz amerykańskich firm Metaldyne (1,6 mld dolarów), Hayes Lemmerz (2,1 mld dolarów), Visteon (9,5 mld dolarów) i Lear (13 mld dolarów), dla wielu z nich dalsze prowadzenie działalności stało się niemożliwe. Producenci oraz rządy próbują ratować aparat przemysłowy, udzielając dostawcom części pomocy finansowej, zanim cały łańcuch produkcji całkowicie się załamie. Producenci samochodów nie przetrwają bez dostawców części.

Prognoza: dalsza restrukturyzacja w 2010 r.

Nie ma raczej nadziei na to, aby w 2010 r. sytuacja dostawców części oraz ich klientów, producentów samochodów, miała ulec poprawie. Obawiamy się, że niezbędna jest dalsza, gruntowna restrukturyzacja tego sektora. Pośród licznych firm, które ogłosiły upadłość albo znalazły się w trudnej sytuacji finansowej, pojawia się wiele spółek, które można przejąć po niskich cenach, a ci globalni dostawcy części samochodowych, którym uda się znaleźć w rynkowej czołówce, zagwarantują sobie dobrą pozycję przetargową. Sytuacja jest więc daleka od stabilizacji, ale niektóre firmy mają szansę wyjść z tego ciężkiego kryzysu na silniejszej pozycji.

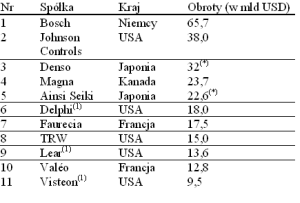

Najwięksi producenci części samochodowych na świecie:

(*) dane dla grup japońskich za rok kończący się w marcu 2009 r.

(1) Grupy, wobec których wszczęto postępowanie upadłościowe. Postępowanie wszczęte wobec Delphi anulowano 6 października 2009 r.

Źródła: dane spółek, Euler Hermes SFAC

Źródło: Talking Heads PR