Osoba inwestująca swój kapitał w obligacje korporacyjne musi liczyć się z ryzykiem. Za dodatkową niepewność wynagradzana jest ona jednak oprocentowaniem wyższym niż bezpiecznych aktywów o tzw. premię za ryzyko.

Inwestowanie w obligacje korporacyjne wiąże się z ryzykiem. Takie stwierdzenie wraz z jego skrótową charakterystyką możemy przeczytać w praktycznie każdej nocie prawnej dotyczącej tego instrumentu. Głównym ryzykiem, na które posiadamy ekspozycję inwestując w obligacje korporacyjne, jest bez wątpienia ryzyko kredytowe, czyli niebezpieczeństwo, że emitent nie zapłaci należnych odsetek albo, co gorsza, nie wykupi obligacji w terminie zapadalności. Zdarzenie to daje podstawę do wnioskowania o upadłość emitenta, a w tym wypadku pozostaje nam już liczyć tylko na wysoką stopę odzysku, która z reguły zależy od posiadanego zabezpieczenia i pozycji obligacji w hierarchii struktury kapitału przedsiębiorstwa.

Pomniejszymi rodzajami ryzyk są:

- ryzyko stopy procentowej, występujące w przypadku obligacji wypłacających zmienny kupon, który najczęściej oparty jest o stopę procentową pożyczek na rynku międzybankowym (np. w Polsce WIBOR), niekorzystnym zdarzeniem jest oczywiście spadek stóp (nie licząc obligacji typu reverse floater),

- ryzyko reinwestycji, należy bowiem pamiętać, że osiągnięcie policzonej przez nas stopy zwrotu do wykupy (ang. YTM – yield to maturity), zależne jest również od tego czy uda nam się reinwestować otrzymywane odsetki ze stopą zwrotu równą stopie zwrotu do wykupu,

- ryzyko związane z wbudowanymi w obligację opcjami, np. wykonanie opcji call przez emitenta i w związku z tym przedwczesny wykup wartości nominalnej obligacji.

Za te wszystkie ryzyka, ale przede wszystkim za ryzyko niewypłacalności, inwestorzy powinni być wynagradzani wyższym oprocentowaniem niż w wypadku instrumentów pozbawionych lub o bardzo niskim ryzyku, jak: bony i obligacje skarbowe bądź lokaty i depozyty bankowe. Trudno jednak nie zauważyć, że teoria traktująca obligacje skarbowe jako pozbawione ryzyka, w ostatnich czasach została wystawiona przez brutalną rzeczywistość na ciężką próbę.

Z czego wynika ryzyko niewypłacalności?

Ryzyko niewypłacalności zależy od oczekiwanej wartości przyszłej straty w związku z inwestycją w obligacje korporacyjne. Strata ta z kolei jest iloczynem prawdopodobieństwa niewypłacalności i stopy odzysku. Wyższa oczekiwana strata powinna być naturalnie rekompensowana poprzez wyższe oprocentowanie. Spójrzmy na modelowy rynek obligacji korporacyjnych – rynek amerykański i zobaczmy, jak tam przedstawiają się historyczne prawdopodobieństwa niewypłacalności i stopy odzysku.

Tabela 1. Odsetek spółek, które nie wywiązały się terminowo ze swoich zobowiązań z tyt. obligacji korporacyjnych (dane w proc.)

|

lata |

2005 |

2006 |

2007 |

2008 |

2009 |

2010 |

średnia 1920-2010 |

|

rating inwestycyjny |

0,07 |

0 |

0 |

0,46 |

0,37 |

0,07 |

0,15 |

|

rating spekulacyjny |

1,74 |

1,76 |

0,96 |

4,37 |

13,14 |

3,17 |

2,78 |

Źródło: Moody’s, Corporate Default and Recovery Rates, 1920-2010

Obligacje, emitowane przez spółki o ratingu spekulacyjnym (poniżej BBB- w przypadku agencji Fitch i S&P i Baa3 w przypadku Moody’s) cechują się naturalnie wyższym ryzykiem, odzwierciedlonym w prawdopodobieństwie niewypłacalności, niż obligacje spółek o ratingach inwestycyjnych. Warto ponadto odnotować dwie rzeczy. Pierwsza całkiem oczywista, czyli wzrost prawdopodobieństwa niewypłacalności w trakcie kryzysu 2008-2009 (największy wpływ na wyniki spółek i tym samym na ich zdolności do wywiązywania się z zobowiązań miał on jednak zdecydowanie w roku 2009). Druga, wydaje się, że percepcja ludzka nieco demonizuje obligacje spekulacyjne (nazywane też często nieco pogardliwie śmieciowymi). Prawdopodobieństwa niewypłacalności, szczególnie w czasach względnie dobrej koniunktury kształtują się bowiem z reguły na poziomie 1-2 proc, a nawet w przypadku tak silnego tąpnięcia, jak w latach 2008-2009, w najgorszym roku przekroczyły „zaledwie” 13 proc.

Wspomnieliśmy wcześniej, że stopa odzysku zależy od zabezpieczenia i pozycji obligacji w strukturze kapitału przedsiębiorstwa. Naturalnie, jeżeli obligacje są zabezpieczone, im lepsza jakość tego zabezpieczenia i im wyższa pozycja obligacji w strukturze kapitału (w przypadku niewypłacalności dająca pierwszeństwo w stosunku do długu położonego niżej i kapitału własnego), tym lepiej. Dobrze widać to w tabeli przedstawiającej stopy odzysku w latach 2009 i 2010 oraz średnie stopy z lat 1987-2010.

Tabela 2. Średnie stopy odzysku z obligacji korporacyjnych, emitowanych przez spółki posiadające rating Moody’s

|

transza obligacji/lata |

2009 |

2010 |

1987-2010 |

|

senioralna, zabezpieczona |

65,6 |

56,3 |

63,5 |

|

senioralna, niezabezpieczona |

51,6 |

26,5 |

49,2 |

|

senioralna, podporządkowana |

28 |

21,7 |

29,4 |

|

podporządkowana |

58,3 |

0 |

29,3 |

|

junior podporządkowana |

0 |

bd |

18,4 |

Źródło: Moody’s, Corporate Default and Recovery Rates, 1920-2010

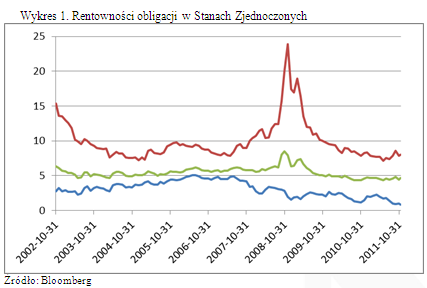

Żeby spiąć klamrą cały wywód, zobaczmy z jakim spreadem wyceniane są aktualnie amerykańskie obligacje korporacyjne o ratingach zarówno inwestycyjnych, jak i spekulacyjnych. Na wykresie czerwona i zielona linia przedstawiają rentowności odpowiednio obligacji spekulacyjnych i inwestycyjnych (indeksy FINRA Bloomberg), niebieska zaś rentowność 5 letnich obligacji skarbowych Stanów Zjednoczonych (5 letni okres do wykupu jest najbliższy obligacjom korporacyjnym).

Aktualne spready (innymi słowy premie za ryzyko) wynoszą dla obligacji inwestycyjnych i spekulacyjnych odpowiednio 3,79 i 7,11 proc.

Nie ma nic za darmo. Czy na pewno?

Tabela 3. Roczna stopa zwrotu i ryzyko dla wybranych klas aktywów w USA (1926-2008r., dane w proc.)

|

lata |

60te |

70te |

80te |

90te |

2000-2008 |

1926-2008 |

|

|

akcje dużych spółek |

stopa zwrotu |

7,8 |

5,9 |

17,6 |

18,2 |

-3,6 |

9,6 |

|

ryzyko |

13,1 |

17,2 |

19,4 |

15,9 |

15 |

20,6 |

|

|

akcje małych spółek |

stopa zwrotu |

15,5 |

11,5 |

15,8 |

15,1 |

4,1 |

11,7 |

|

ryzyko |

21,5 |

30,8 |

22,5 |

20,2 |

24,5 |

33 |

|

|

długoterminowe obligacje korporacyjne |

stopa zwrotu |

1,7 |

6,2 |

13 |

8,4 |

8,2 |

5,9 |

|

ryzyko |

4,9 |

8,7 |

14,1 |

6,9 |

11,3 |

8,4 |

|

|

długoterminowe obligacje skarbowe |

stopa zwrotu |

1,4 |

5,5 |

12,6 |

8,8 |

10,5 |

5,7 |

|

ryzyko |

6 |

8,7 |

16 |

8,9 |

11,7 |

9,4 |

|

|

bony skarbowe |

stopa zwrotu |

3,9 |

6,3 |

8,9 |

4,9 |

3,1 |

3,7 |

|

ryzyko |

0,4 |

0,6 |

0,9 |

0,4 |

0,5 |

3,1 |

Źródło: 2009 Ibbotson SBBI Classic Yearbook

Innym spojrzeniem na ryzyko obligacji korporacyjnych, jak i innych papierów wartościowych, jest odchylenie standardowe stóp zwrotu. W idealnym świecie rynku kapitałowego nie ma nic za darmo. Wyższa stopa zwrotu wiąże się z podejmowaniem wyższego ryzyka. Jako, że nie żyjemy w idealnym świecie, także wspomniana zależność nie jest idealna i oczywista, nawet na tak dojrzałym rynku, jak amerykański. Powyższa tabela prezentuje zależność średniorocznej stopy zwrotu od ryzyka (mierzonego odchyleniem standardowym stóp zwrotu) na rynku amerykańskim w okresie 1926-2008r. dla najważniejszych klas aktywów.

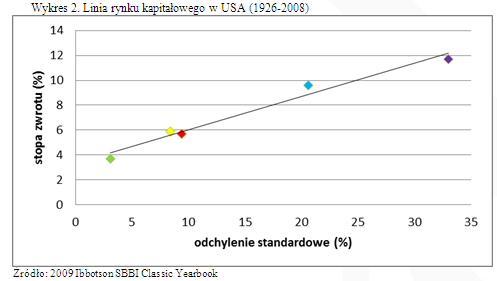

Co ciekawe, długoterminowe obligacje skarbowe miały wyższe ryzyko, mierzone odchyleniem standardowym (nie oznacza to jednak, że miały wyższe ryzyko niewypłacalności) niż obligacje korporacyjne. Osiągnęły one przy tym nieznacznie słabszą stopę zwrotu, co łamie liniową zależność między zyskiem a ryzykiem, tzw. linię rynku kapitałowego. Spójrzmy również na poniższy wykres, przedstawiający właśnie taką linię rynku kapitałowego, czyli liniową zależność pomiędzy stopą zwrotu a odchyleniem standardowym na poszczególnych rynkach.

Średnie wyniki obligacji korporacyjnych z lat 1928-2008 przedstawione są za pomocą żółtego rombu, obligacji skarbowych zaś za pomocą czerwonego. Jak widać, żółta figura położona jest nieznacznie na północny-zachód w stosunku do czerwonej, co w tym środowisku oznacza instrument jednoznacznie lepszy – dający wyższe stopy zwrotu przy mniejszej zmienności (choć trzeba podkreślić, że różnice są nieduże).

Niechlubne polskie przypadki

O ryzyku związanym z inwestowaniem w obligacje korporacyjne mogli się przekonać na własnej skórze uczestnicy polskiego rynku obligacji – Catalyst, posiadający obligacje spółki Anti w momencie planowanego wykupu. No właśnie, planowanego. W tym terminie (9 czerwca 2011 r.) spółka wypłaciła jedynie kupon, nie spłacając wartości nominalnej obligacji, której wykup był przesuwany potem kolejno na 31 sierpnia i 30 września. Historia niewypłacalności spółki, wykonującej projekty w dziedzinie architektury krajobrazu, ciągnie się nadal i nie widać jej końca. Dotychczas według oficjalnych raportów spłacono 22% zadłużenia z tytułu obligacji w 2 transzach. Wcześniej na podstawie raportów biegłego rewidenta, z przeprowadzonego audytu śródrocznego sprawozdania finansowego, można było jednak wywnioskować, że Anti wykupiło 225 tys. z 2835 tys. zł wszystkich obligacji od wybranych obligatariuszy, nie podając o tym fakcie żadnej oficjalnej informacji.

Najświeższym przypadkiem niewypłacalności jest wpadka spółki Fojud SA, która w planowanym terminie, 23 listopada, nie wykupiła wartości nominalnej obligacji o łącznej wartości 2053 tys. zł. Jak widać w obu tych przypadkach jest wspólny mianownik, którym jest nieduża wielkość spółek, jak i samych emisji oraz oprocentowanie przekraczające wyraźnie 10 proc. (mimo, że obligacje spółki Fojud SA są zabezpieczone cesją wierzytelności z kontraktu z Miastem Poznań, którego realizacja, swoją drogą, ulega znacznemu opóźnieniu).

Problemy z terminową obsługą zobowiązań miała także swego czasu spółka ZPS Krzętle, ale w tym wypadku nieprzyjemna sytuacja skończyła się jedynie na nieco ponad dwutygodniowej zwłoce w wypłacie kuponu i karnych odsetkach. Należy również pamiętać, że publiczny rynek obrotu to nie wszystko (choć z perspektywy inwestora indywidualnego jest on zdecydowanie najważniejszy). W przeszłości zdarzały się przecież niewypłacalności spółek np. Advadis czy Reporter (prowadzące potem do upadłości), których emisje nie były notowane na rynku Catalyst, ale ktoś realnie posiadał te obligacje i poniósł z tego tytuły stratę (np. fundusze inwestycyjne).

Kto następny? A może nikt?

Bieżące oprocentowanie niebankowych obligacji korporacyjnych na rynku Catalyst wynosi obecnie około 9,2 proc. Większość z tych papierów handlowana jest nieznacznie powyżej ich wartości nominalnej, przyjmijmy więc rentowność standardowej obligacji na poziomie 8,7 proc. (0,5 proc. poniżej średniego oprocentowania), co przy obecnej rentowności 3 letnich obligacji skarbowych (3 lata to najczęstszy okres do wykupu polskich obligacji korporacyjnych), wynoszącej 5,12 proc., implikuje premię za ryzyko w wysokości 3,58 proc. Problemem jest w tym wypadku cały czas dość mało płynny i efektywny rynek wtórny, na którym ceny nie odbiegają znacząco od wartości nominalnej (wyjątkiem było Anti, wyceniane swego czasu na 70 proc. wartości nominalnej), duże znaczenie ma więc to jak dana obligacja została wyceniona na rynku pierwotnym. Na pytanie, czy ta premia jest wystarczająca, każdy z inwestorów musi jednak odpowiedzieć sobie sam.

Lata 2012 i 2013, kiedy planowane są wykupy zdecydowanej większości obligacji (ważąc ilością serii, a nie wartością emisji, ale z punktu widzenia inwestora indywidualnego taka metodologia wydaje się być słuszna, bo obligacje np. BGK znajdują się przede wszystkim w portfelach instytucji finansowych) dadzą nam odpowiedź na pytanie, w jakim stopniu opłacało się inwestować w obligacje korporacyjne. Dotychczasowe niewypłacalności niewielkich emisji spółek Anti i Fojud w skali całego rynku są po prostu wpisane w charakterystykę tej klasy aktywów.

Tomasz Kuciński,

Dom Maklerski NOBLE Securities

Źródło: Noble Securities SA