Zbliża się termin kolejnego losowania przydziału do OFE. Na dokonanie wyboru samodzielnie pozostało niewiele czasu – termin upływa 10 stycznia.

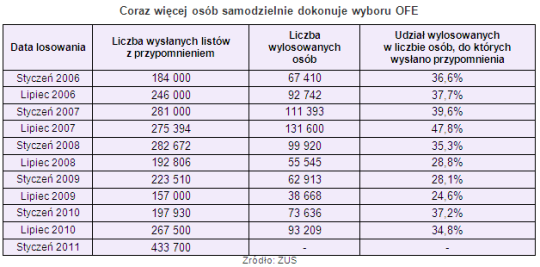

31 stycznia ZUS przeprowadzi kolejne losowanie przydziału do otwartych funduszy emerytalnych. Tradycyjnie obejmie ono te osoby, które nie dopełniły obowiązku i nie dokonały wyboru OFE samodzielnie. Tym razem jest ich bardzo dużo – blisko 433,7 tys. To najwięcej od pięciu lat i prawie dwa razy więcej niż wynosiła dotychczasowa średnia (231 tys.).

W pierwszej połowie grudnia ZUS wysłał do tych osób listy, w których przypomina, że obowiązek wyboru jednego z 14 działających na rynku otwartych funduszy emerytalnych mają wszyscy urodzeni po 31 grudnia 1968 roku, którzy podjęli pierwszą pracę bądź rozpoczęli prowadzenie własnej działalności gospodarczej. Jak pokazują statystyki, należy sie spodziewać, że dwie trzecie z nich weźmie sobie do serca przypomnienie ZUS-u i podpisze umowę z jednym z funduszy emerytalnych. Szacujemy, że tym razem wylosowanych zostanie ok. 130-152 tys. osób (30-35 proc.). Czasu na podpisanie umowy nie zostało wiele – tylko do 10 stycznia.

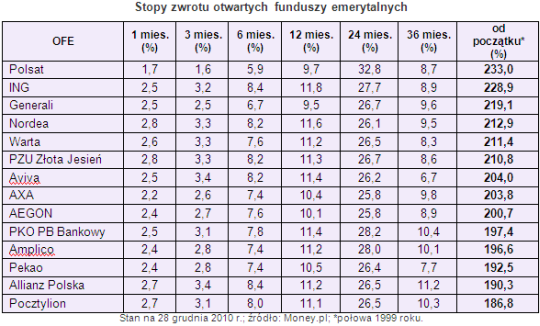

Liczba OFE, które biorą udział w losowaniu jest zmienna – rok temu było ich siedem, a pół roku temu sześć – tyle samo co i tym razem. W losowaniu uczestniczą te fundusze, które w ostatnich dwóch okresach rozliczeniowych (trzyletnie stopy zwrotu podawane dwa razy w roku przez Komisję Nadzoru Finansowego) osiągnęły wyniki powyżej średniej, a przy tym nie są zbyt duże i ich udział w rynku nie przekracza 10 proc., czyli że nie zarządzają więcej niż dziesiątą częścią aktywów netto zgromadzonych przez wszystkie OFE. Tym razem z losowania wyłączone są trzy największe OFE, a ostatecznie wezmą w nim udział: AEGON OFE, Allianz Polska OFE, Amplico OFE, AXA OFE, Generali OFE i OFE Pocztylion.

Pojawia się pytanie, czy skoro w losowaniu biorą udział fundusze o najlepszych wynikach inwestycyjnych, to czy w ogóle warto samemu dokonywać wyboru? Wydaje się, że najważniejszym argumentem przemawiającym za jest ten, że przecież w grę wchodzą nasze własne pieniądze, o których zapewne wolelibyśmy sami decydować. Ponadto, za podpisaniem umowy bezpośrednio po rozpoczęciu pierwszej pracy przemawia to, że składki przekazywane przez pracodawcę do ZUS-u, zamiast trafić do funduszu, który od razu je zainwestuje, leżą bezproduktywnie na nieoprocentowanym koncie. Potencjalne utracone korzyści z tego tytułu są jednak raczej niewielkie, chodzi bowiem zazwyczaj o niskie kwoty. Pierwsza praca z reguły nie jest dobrze płatna, a do OFE trafia tylko nieco ponad 7 proc. pensji brutto. Przy wynagrodzeniu nieprzekraczającym średniej krajowej te pół roku zwłoki może nas pozbawić zysków rzędu kilkunastu bądź kilkudziesięciu złotych i w kontekście przyszłej emerytury taka kwota nie ma większego znaczenia. Z tych dwóch argumentów przemawiających za świadomym wyborem OFE istotniejszym wydaje się zatem ten pierwszy, a więc sami decydujmy o własnych pieniądzach.

Sam proces losowania nie jest taki zły, jak mogą go przedstawiać w reklamach te OFE, które w losowaniu udziału nie biorą. Poddając się mu, nic nie tracimy ani nie jesteśmy na gorszej pozycji niż ci, którzy dokonali wyboru osobiście. Wręcz – z racji opisanych wyżej kryteriów wyboru funduszy do losowania – mamy gwarancję, że nie trafimy do OFE, który słabo sobie radzi. Oczywiście, wyniki osiągnięte w ostatnich kilku latach choćby najlepsze, nie dają żadnej pewności, że w przyszłości będą równie dobre. Dlatego, jeśli już postanowimy dokonać wyboru samodzielnie, najlepiej porównywać wyniki funduszy w różnych okresach: np. w ostatnich dwóch, trzech czy dziesięciu latach (patrz tabelka poniżej). Dzięki temu można się przekonać, jak poszczególne fundusze radziły sobie w różnych okresach. Z uwagi na długoterminowy charakter inwestycji w fundusz emerytalny, większą wagę należy przyłożyć do wyników wypracowywanych w dłuższych okresach.

Trzeba też oczywiście pamiętać, że podpisanie umowy z OFE to nie cyrograf i nie wiąże nas na całe życie. Fundusz zawsze można zmienić. Należy jednak przy tym pamiętać, że taka operacja kosztuje – w pierwszym roku od podpisania umowy 160 zł, a w drugim 80 zł. Po upływie dwóch lat nie zapłacimy żadnej prowizji. Częste przeskakiwanie z kwiatka na kwiatek może więc okazać się kosztowne, dlatego generalnie lepiej nie wykonywać tych operacji zbyt często.

W przypadku usług finansowych zazwyczaj jednym z ważniejszych kryteriów przy wyborze konkretnej oferty są koszty. W przypadku OFE jednak, z racji na ustawowe uwarunkowania, w zasadzie nie mają one znaczenia. Od stycznia 2010 roku weszły w życie nowe przepisy, które określają maksymalną prowizję, pobieraną od każdej składaki wpływającej na konto emerytalne w OFE, na 3,5 proc. Wszystkie fundusze (z wyjątkiem Alllianza, który w statucie zapisał że będzie to maksymalnie 3,45 proc.) naliczają prowizję w takiej właśnie wysokości. Drugim składnikiem kosztów jest wynagrodzenie za zarządzanie, które z aktywów funduszu potrąca sobie zarządzające nim powszechne towarzystwo emerytalne (PTE). Jednak także i w tym przypadku jego maksymalna wysokość jest ustalona przez ustawodawcę i wynosi nie więcej niż 0,045 proc. w skali miesiąca (0,54 proc. w skali roku). W porównaniu z funduszami inwestycyjnymi stabilnego wzrostu (średnie deklarowane stałe wynagrodzenie w skali roku 2,63 proc.), do których pod względem prowadzonej strategii inwestycyjnej można porównywać OFE, jest to stosunkowo niewiele. Także tu pomiędzy poszczególnymi OFE nie ma żadnej różnicy.

Znaczenie, choć raczej niewielkie, mogą też mieć jakość obsługi telefonicznej czy internetowej oraz gadżety w postaci możliwości sprawdzania stanu konta emerytalnego przez internet. Warto też wiedzieć, ze akwizytorzy poszczególnych OFE mogą reprezentować tylko jeden fundusz i za pozyskanie każdego klienta dostają niemałą prowizję.

Bernard Waszczyk, Open Finance

Źródło: Open Finance