W miarę postępowania oferty publicznej Polskiej Grupy Energetycznej trwa swoisty wyścig zbrojeń wśród banków nęcących ciułaczy dźwignią na zakup akcji. Kampania ta skutecznie przyciąga tłumy spragnione życiowego sukcesu finansowego. Olbrzymią redukcję zapisów w transzy inwestorów indywidualnych mamy więc zapewnioną, a im ona większa, tym wyższe musi być przebicie na debiucie aby wyjść choćby na swoje po pokryciu kosztów kredytu. A gdzie jeszcze przyzwoity zysk, który jest przecież celem całej tej pogoni? Warto dokładniej skalkulować opłacalność całego przedsięwzięcia.

Dawno nie spotykanej emisji wartej około 6 mld zł (oprócz równoległego plasowania papierów PKOBP) towarzyszą emocje – to naturalne. Gdy jednak prześcigną one zdrowy rozsądek pozostawiając w tyle ekonomiczny rachunek – to już nie będzie naturalne. Owczy pęd do akcji wynikający z braku świadomości o zależności opłacalności inwestycji od skali dźwigni i ceny debiutu może skazać niejednego ciułacza na smutny los „pierwotniaka” liczącego straty. Ważki dla powodzenia operacji jest fakt zaoferowania drobnym inwestorom zaledwie 10 procent spośród 260 mln akcji objętych emisją oraz bankowe kuszenie ich kredytowymi dźwigniami pod zakup walorów.

Na kilka dni przed zakończeniem zapisów gazety informują o wyczerpujących się pulach lewarów w niektórych bankach. Przy tak znacznej nadwyżce popytu i w świetle problemów budżetu trudno liczyć na promocję cenową w ofercie: maksymalny pułap 23 zł będzie tym obowiązującym. „Duży” ma łatwiej, gdyż górne widełki dla podmiotów instytucjonalnych to 22 zł. Oferowane przy tej emisji lewary są dużo skromniejsze niż jeszcze kilka lat temu: wahają się od 4 (ING Securities) poprzez 5 (DM PKO BP, KBC Securities), 8 (DM BZWBK) do 10 (m. in.: DM Millenium, BOŚ, DM Penetrator, DI BRE, BM DB PBC).

W tym miejscu należy się dygresja historyczna. Przypomnijmy, że u schyłku ostatniej hossy, pod niektóre głośne debiuty oferowano dźwignie kompletnie nieodpowiedzialne pod względem poziomu ryzyka: 30-krotne przewyższenie w przypadku upubliczniania Noble Banku, 90-krotne przy zapisach na PGNiG oraz absolutny rekord: 99-krotny lewar na walory roztaczającego (niespełnione) miraże podniebnych szklanych domów LC Corp.

Tamte szturmy na wielkie zyski skończyły się niezbyt ciekawie z racji olbrzymich redukcji. Wyniosły one po 93 proc. w ofertach PGNiG oraz Noble Banku i niewiele tu pomogły debiuty z przebiciem odpowiednio 34 i 60 proc. W przypadku tej drugiej spółki udany był tylko początek debiutanckiej sesji (na której kupowano na wyścigi ogromnie przepłacając), a już półtora miesiąca później niedoszłe rekiny notowały straty niemal 50 proc. Natomiast debiut LC Corp wypadł wręcz traumatycznie: brak wzrostu i szybki spadek na zamknięciu pierwszej sesji o prawie 7 proc., a potem już tylko niżej, niżej i niżej (minęły 2 lata od tamtej sesji, akcje kosztują 1,5 zł, a sztandarowy wrocławski projekt Sky Tower ledwie wspiął się ponad poziom ulicy).

Wróćmy do oferty PGE. Dysponując kwotą 10 tys. zł wkładu własnego i korzystając z największego dostępnego lewarowania można zapisać się na akcje warte łącznie 110 tys., co przy wspomnianej cenie maksymalnej daje ledwie 4800 sztuk. Jest to wolumen teoretyczny, gdyż redukcja ma wszelkie szanse przekroczyć 90 proc. Na rachunek maklerski wpłynie zatem w najlepszym razie około 480 walorów nabytych za mniej więcej 10 tys. zł. Bez dźwigni byłby to ogryzek wart ledwie tysiąc złotych, ale nie tylko tu tkwi problem. Oprócz skali redukcji kluczową niewiadomą w tym równaniu jest również cena debiutu i koszty kredytowania. Poza tym realia gospodarcze jakie są każdy widzi i o przebitce rzędu 30 czy 50 proc. można sobie pomarzyć. Tym bardziej, że profesjonalne wyceny biur maklerskich nie przekraczają 28 zł.

Kalkulacja opłacalności dla różnych scenariuszy

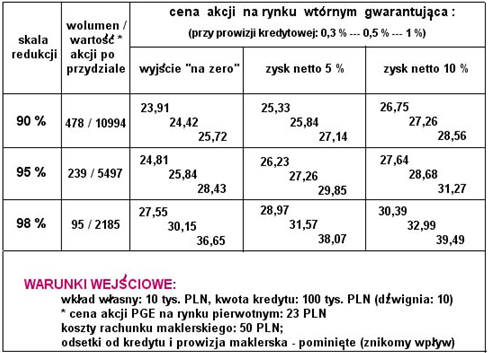

W obliczeniach pozwolę sobie bazować na najnowszym opracowaniu autorstwa J. Sadowskiego z Expandera (źródło: portal inwestycje.pl) z dn. 20 października br., przedstawiającym dostępne oferty dźwigni kredytowych. Przeprowadzę analizę opłacalności inwestycji w zależności od: skali redukcji, wielkości prowizji za udzielenie kredytu oraz wzrostu notowań PGE na debiucie (pod kątem odniesienia założonego zysku). Przyjęto użycie 10-krotnej dźwigni na kwotę 100 tys. zł, czyli łącznie w ofertę zaangażowane zostaje 110 tys. zł. Obowiązuje także maksymalna cena emisyjna równa 23 zł za walor.

Głównym kosztem przedsięwzięcia jest właśnie owa prowizja, wynosząca od 0,3 proc. kwoty (DI BRE) aż po nawet 1 proc. (DM BPH), przy czym typowa rynkowa oferta opiewa na 0,5 proc. Zatem w rozpatrywanym przypadku od rozważanej sumy generuje to koszt od 300 do 1000 zł (przeważnie 500 zł). Oprocentowanie kredytu nalicza się od faktycznej kwoty przeznaczonej na nabycie walorów (tzn. po uwzględnieniu redukcji, gdy niewykorzystane środki wrócą do banku) i wynosi od 5,5 do 11,5 proc. rocznie. To również obniża rentowność inwestycji, ale w krótkim terminie koszt ten należy uwzględnić, podobnie jak prowizję maklerską rzędu ok. 0,5 proc. wartości transakcji przy sprzedaży po debiucie. Uwzględniono za to sztywną opłatę za prowadzenie rachunku maklerskiego w wysokości 50 zł za dany rok. Negatywną rolę spełnia nieśmiertelny podatek Belki, zjadający 19 proc. zanotowanego zysku, będącego różnicą między ceną sprzedaży i zakupu (gdy jest ona dodatnia).

Zaprezentowana poniżej kalkulacja opłacalności transakcji zawiera ceny akcji, jakie muszą być osiągnięte dla wypracowania założonego zysku netto z omawianej inwestycji (bądź uniknięcia strat) w zależności od: skali redukcji zapisów oraz wielkości prowizji za udzielenie kredytu (objaśnienia widnieją w tabeli).

Tabela. Scenariusze dla rezultatów inwestycji w akcje PGE (opracowanie własne)

Wyniki są mało pocieszające – przeanalizujmy kilka konkretnych, zamieszczonych w tabeli odczytów. Przy 95-procentowej redukcji zleceń w transzy inwestorów indywidualnych gracz, który wziął kredyt z najniższą dostępną prowizją (0,3 proc.) wychodzi na swoje przy cenie 24,81 zł (co oznacza blisko 8-procentowy skok kursu na debiucie). Wycena musi poszybować jeszcze o ponad złotówkę wyżej (przebicie w wielkości 12,3 proc.) w razie skorzystania z typowej oferty z półprocentową prowizją, a najdroższa oferta nie gwarantuje zysku dopóki notowania giełdowe PGE nie dotrą do 28,43 zł (23,6 proc. powyżej ceny emisyjnej). Jeśli ten sam inwestor chce zyskać 5 procent na czysto, to przebicie na rynku wtórnym musi sięgnąć, odpowiednio dla najniższej, typowej oraz najwyższej prowizji: 14 proc., 18,5 oraz 29,8 proc. (środkowa komórka z cenami). Warto sobie uświadomić czymże jest 5-proc. zysk z zakupu 239 akcji: to ledwie 274 zł i 85 groszy… Aby podwoić ten rezultat do 549,7 zł potrzeba już handlu akcjami po 28,68 zł (24,7 proc. wyżej) pod warunkiem skorzystania z typowej oferty.

Rozważmy przypadki skrajne. Optymistom (niepoprawnym) liczącym na zaledwie 90-proc. redukcję wystarczy przy 0,5-proc. prowizji: 6,2-proc. skok do 24,42 zł aby wyjść „na zero”; 12,3 proc. aby skasować 5 proc. zysku w wysokości 549,7 zł, wreszcie przebicie równe 18,5 proc. by osiągnąć 10-procentowy profit bliski 1100 zł.

A co w razie redukcji o 98 proc.? Dramat proszę Państwa: na rynku wtórnym potrzebujemy ceny minimum 27,55 zł aby zaledwie wyjść na swoje przy najniższej dostępnej prowizji (przebitka o 19,8 proc.), a pułap ten urasta do 30,15 zł (skok o 31 proc.) dla kredytu z prowizją „typową” (dla przypomnienia: 0,5 proc. kwoty kredytu), nie wspominając o ofercie BPH. Osiągnięcie 5-procentowego zysku na czysto przy typowej prowizji wymaga ceny wyższej o niemal 38 proc., tj. 31,57 zł – przekłada się to na zysk w wysokości…109 zł i 25 groszy. Sto dziewięć złotych i dwadzieścia pięć groszy, o które bije się prawie pół Polski.

Zawarte w tabelce ceny są jeszcze odrobinę wyższe z racji pominięcia pomniejszych kosztów. W każdym badanym przypadku jeśli nawet w ostatniej chwili pula dla ciułaczy zostanie zwiększona do 15 proc. to niewiele to zmieni. Nie lepiej bezstresowo poczekać z założonymi rękami do pierwszych sesji po debiucie?

Wnioski

Chcąc ocenić, kto na tym zyska najbardziej (poza Skarbem Państwa) oszacujmy, ile zarobią na tej operacji banki. Hipotetyczna 95-procentowa redukcja oznacza, że na transzę akcji wartą ok. 600 mln zł „uderzy” kapitał 12-miliardowy. Konserwatywnie załóżmy przeciętną krajową dźwignię w wysokości 5, czyli obywatele wkładają swoje 2 mld, banki hojnie dorzucają 10 mld. Pół procenta prowizji od 10 mld zł daje 50 mln zł. Wynik ten będzie zapewne większy, gdyż: ogólnopolska dźwignia może być bliższa np. 8 lub 9 (przy takiej ofercie jak szaleć to szaleć), dochodzą odsetki od tych kredytów (to akurat stosunkowo niewiele, zważywszy szybkie pozbywanie się akcji przez większość „pierwotniaków”) oraz koszty i prowizje maklerskie. Lekko licząc zrobi się z tego dobre 80 mln zł, które zasili skarbce uczestniczących w ofercie banków.

Ogólna prawda jest dla ciułaczy posiłkujących się lewarem mało pocieszająca: w kolejce do zarobku są z definicji na szarym końcu niezależnie od tego jak liczną grupę tworzą. Wynikiem rządzą czynniki losowe w postaci nieznanej ceny debiutu i skali redukcji. Kontrolować można tylko poziom kosztów, które jak widać są niemałe. Tymczasem niezależnie od ceny z otwarcia pierwszej sesji na pewno zarobi na tym Skarb Państwa i banki. Taki będzie rozkład beneficjentów w wielkiej operacji pod kryptonimem: „dźwignia na PGE”. Poza tym mając na uwadze nadmiernie rozdmuchane wyceny giełdowe, istnieją niemałe szanse zakupienia upragnionych walorów w dowolnej ilości, bez redukcji i po cenie zbliżonej do emisyjnej, z rozmysłem omijając przy tym pętlę kredytową.

Bartosz Stawiarski

Źródło: Wealth Solutions