Kredyty gotówkowe tanieją, ale na niedrogą pożyczkę w dalszym ciągu mogą liczyć tylko najbardziej wiarygodni konsumenci. Banki prześcigają się coraz niższym oprocentowaniem, brakiem prowizji i nagrodami, a klientom coraz trudniej porównać oferty.

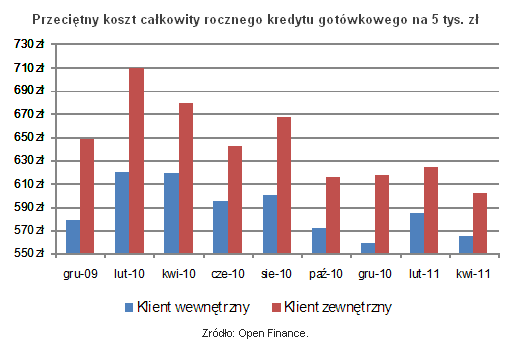

Od kilku tygodni ze wszystkich stron po oczach biją reklamy kredytów gotówkowych. Wiosenna ofensywa marketingowa instytucji finansowych w wybranych przypadkach rzeczywiście poparta jest niższą ceną. Dzięki temu spada przeciętny koszt całkowity dostępnych na rynku kredytów. Spadek w stosunku do rekordowo drogiego lutego 2010 roku wynosi 8,8 proc. dla klientów wewnętrznych i 11,4 proc. dla klientów zewnętrznych na przykładzie rocznej pożyczki na 5 tys. zł. W rezultacie średni koszt wynosi odpowiednio 565 i 602 zł. Dane wskazują więc na rosnącą otwartość banków wobec klientów zewnętrznych, czyli przede wszystkim bardziej ryzykownych.

Niższa cena kredytów może być jednak myląca. Pożyczki rzeczywiście są tańsze, ale tylko dla klientów o najwyższej wiarygodności kredytowej. Zatem nie wszyscy konsumenci dostaną możliwość zadłużenia na względnie atrakcyjnych warunkach. A to z kolei stawia pod znakiem zapytania rzeczywistą dostępność reklamowanych ofert. Przykładowo Bank Zachodni WBK udziela kredytów z oprocentowaniem nominalnym rozpoczynającym się od 5,99 proc., ale w wyniku szacowania ceny w oparciu o ryzyko może ono także przekraczać 20 proc. W pozostałych instytucjach rozrzut najczęściej jest mniejszy, choć wciąż wyraźnie zauważalny. Dodatkowo w wyniku wzrostu stóp procentowych i maksymalnego dopuszczalnego oprocentowania nominalnego (maks. 22 proc.) różnica między kosztem minimalnym i maksymalnym będzie prawdopodobnie wciąż wzrastać.

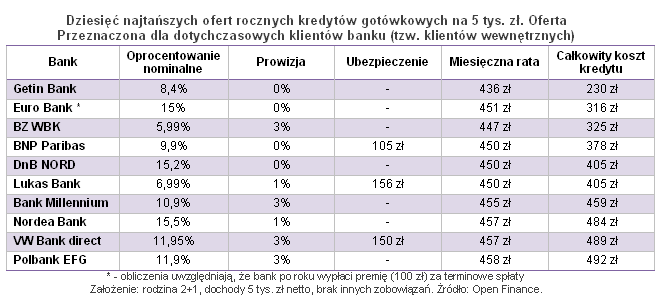

Zaciągając najtańszą obecnie roczną pożyczkę na 5 tys. zł w Getin Banku po roku trzeba będzie oddać o 230 zł więcej. Na drugim miejscu znajduje się oferta Euro Banku, gdzie po roku klient odda ok. 416 zł, ale dzięki terminowym spłatom bank wypłaci premię w wysokości 100 zł. Dla klienta oznacza to motywację do rzetelnej obsługi zobowiązań, a dla banku mniejsze ryzyko kosztem zmniejszenia przychodów. Na wypłacanie nagród pieniężnych zdecydował się również Bank BPH. Wysyp promocyjnych ofert powoduje duży wzrost różnicy w koszcie między najtańszą a najdroższą ofertą na rynku. W ostatnim na liście Banku Pocztowym całkowita cena może być nawet czterokrotnie wyższa niż w przypadku najatrakcyjniejszej oferty. A to z kolei wyraźnie wskazuje na coraz bardziej zauważalne urozmaicenie ofert, które można odbierać jako chęć wybranych instytucji do zwiększenia sprzedaży pożyczek konsumpcyjnych.

Pojedynek na reklamy i coraz niższe oprocentowanie banków powoduje, że klientom jeszcze trudniej porównać kredyty gotówkowe do momentu złożeniem wniosku. Dopiero ostateczna decyzja kredytowa skutkuje wiążącą ofertą, która dla konsumenta może być podstawą do wyboru odpowiedniej pożyczki. Jednak wnioskowanie o kredyt w kilku bankach jednocześnie może być podstawą do otrzymania negatywnej odpowiedzi.

Klienci o co najwyżej przeciętnej historii kredytowej nie powinni dać się zwieść reklamom, bo nadrzędnym celem banków faktycznie jest udzielenie kredytu, ale niekoniecznie taniego.

Źródło: Open Finance