Gdy podwyżka stóp procentowych NBP wisi w powietrzu, nie warto zamrażać wszystkich pieniędzy na lokatach. Alternatywą może okazać się konto oszczędnościowe. Podpowiadamy, które banki oferują obecnie najkorzystniejsze oprocentowanie.

Do podwyżki stóp procentowych Narodowego Banku Polskiego może dojść jeszcze w listopadzie. Jeśli Rada Polityki Pieniężnej zdecyduje się na taki krok, część banków podniesie oprocentowanie depozytów. Efekt nie będzie natychmiastowy, ale należy oczekiwać, że w dłuższej perspektywie odsetki lokat i kont oszczędnościowych zaczną rosnąć.

Lokata pułapka

Banki spodziewają się podwyżki stóp procentowych i promują lokaty o dłuższych terminach zapadalności. Chcą w ten sposób ściągnąć i zablokować pieniądze klientów, zanim będą musiały zaproponować wyższe stawki. Zastawiają w ten sposób sidła, bo osoba, która zerwie lokatę przed terminem, by skorzystać z lepszej oferty, nie dostanie obiecanych odsetek.

Kilka instytucji, wyprzedzając decyzję RPP, zdecydowało się już ponieść oprocentowanie lokat rocznych i dwuletnich. Obecnie najlepsze lokaty 24M kuszą zyskiem sięgającym nawet 5,5 proc., podczas gdy na lokatach trzymiesięcznych można zyskać co najwyżej 4,86 proc. w skali roku.

Konto na przeczekanie

Jeśli wygasają nam lokaty i planujemy założyć kolejne, warto rozważyć ulokowanie przynajmniej części środków na rachunku oszczędnościowym. Tego typu produkt łączy cechy konta osobistego i lokaty terminowej. Jest wyżej oprocentowany niż zwykły rachunek oszczędnościowo-rozliczeniowy (ROR), a jednocześnie zachowuje niektóre jego funkcjonalności. Klient może wpłacać i wypłacać środki w dowolnej chwili nie tracąc odsetek.

Konta oszczędnościowe oferuje większość banków. W wielu przypadkach ono dodawane do zwykłego konta osobistego jako odpowiednik nowoczesnej skarbonki. W niektórych bankach można jednak założyć konto oszczędnościowe bez otwierania ROR-u (szczegóły w tabeli poniżej). Decydując się na konto oszczędnościowe, warto sprawdzić, jakie opłaty pobiera bank za prowadzenie rachunku osobistego. Konto oszczędnościowe jest bezpłatne, ale prowizja za rachunek osobisty może sięgać nawet kilkunastu złotych.

Dokąd po najlepsze konto?

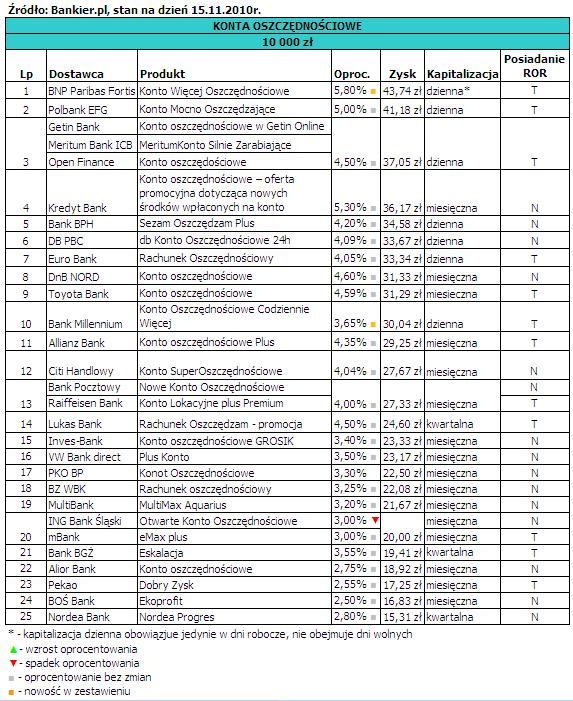

Kolejny miesiąc sprawdzamy, które banki oferują najwyżej oprocentowane konta oszczędnościowe. Do porównania zysku przyjęliśmy kwotę 10 tys. zł. Niektóre banki uzależniają bowiem stawkę oprocentowania od wysokości zdeponowanych środków. Oprocentowanie kont oszczędnościowych jest zmienne, dlatego podaliśmy zysk, jaki zostanie wypracowany po miesiącu. Założyliśmy datę ulokowania oszczędności na 15 listopada.

W listopadzie na rynku pojawiły się dwie nowości. To konto Więcej Oszczędnościowe BNP Paribas Fortis i Konto Oszczędnościowe Codziennie Więcej Banku Millennium. Konto BNP Paribas Fortis jest obecnie najwyżej oprocentowanym rachunkiem oszczędnościowym na rynku – oprocentowanie nominalne wynosi 5,8 proc. Rachunek ten nie jest jednak pozbawiony haczyka. Bank zastosował mechanizm dziennej kapitalizacji odsetek, która następuje tylko w dni robocze. Dużą zaletą oferty jest natomiast gwarancja utrzymania obowiązującego oprocentowania przez rok.

Polbank EFG z Kontem Mocno Oszczędzającym zajmuje drugą lokatę, oferując stawkę 5 proc. Na trzecim miejscu plasują się ex aequo oferty Meritum Banku, Getin Banku i Open Finance. Instytucje te proponują swoim klientom rachunek oprocentowany na 4,5 proc. Dodatkowym atutem oferty są bezpłatne rachunki osobiste.

Najlepsze konta oszczędnościowe mogą przynieść wyższy zysk niż krótkoterminowe lokaty. Warto jednak pamiętać, że oprocentowanie rachunków jest zmienne, a to oznacza, że bank może w dowolnej chwili zmienić obowiązujące stawki. Osoby, które planują odkładać pieniądze na koncie w dłuższej perspektywie, powinny monitorować poziom oprocentowania.

Wojciech Boczoń

Źródło: Bankier.pl