Centrum AMRON działające pod egidą Związku Banków Polskich niedawno opublikowało kolejne wydanie swojego raportu. Wspomniana analiza podsumowuje trendy, które w 2013 r. były widoczne na rynku kredytów mieszkaniowych. Informacje pochodzące z międzybankowych systemów AMRON i SARFiN wskazują, że znacznie mniej Polaków pożyczyło pieniądze na zakup lokalu – pisze Andrzej Prajsnar z portalu RynekPierwotny.com.

Liczba nowych kredytów spadła o jedną dziesiątą

W raporcie podsumowującym 2012 rok analitycy Centrum AMRON stwierdzili, że sytuacja na rynku kredytów mieszkaniowych jest najgorsza od trzech lat. Na początku 2013 r. z banków napływały jeszcze bardziej pesymistyczne wiadomości. Rynkowe ożywienie rozpoczęło się od drugiego kwartału. Mimo tej zmiany krajowe banki nie powtórzyły wyników sprzedażowych z 2012 roku (patrz poniższa tabela). Ubiegłoroczną dekoniunkturę na rynku kredytów mieszkaniowych można porównać tylko ze zjawiskiem, które odnotowano osiem lat wcześniej.

Dane Centrum AMRON wskazują, że łączna wartość zadłużenia z tytułu kredytów mieszkaniowych w 2013 roku wzrosła o 4,57%. W przypadku liczby aktywnych umów analogiczna zmiana wyniosła 5,09% (patrz poniższa tabela). O ubiegłorocznej kondycji rynku lepiej świadczą informacje dotyczące zaciąganych zobowiązań. Od stycznia do grudnia 2013 roku liczba nowych kredytów spadła o 10,02%. W analizowanym okresie Polacy pożyczyli na cele mieszkaniowe o 6,73% mniej (patrz poniżej).

Warto nadmienić, że w stosunku do 2012 r. wzrosła średnia kwota udzielanego kredytu. Prawie czteroprocentowa zmiana może wynikać z działań Komisji Nadzoru Finansowego. Wprowadzenie wymagań dotyczących wkładu własnego w drugiej połowie 2013 roku zmotywowało wiele osób do zaciągnięcia kredytu na 100% mieszkania – podkreśla Andrzej Prajsnar z portalu RynekPierwotny.com

|

Najważniejsze wyniki krajowego rynku kredytów mieszkaniowych w 2012 r. i 2013 r. |

|||

| Analizowana wartość |

Wynik odnotowany w 2012 roku |

Wynik odnotowany w 2013 roku | Zmiana w stosunku do 2012 roku(w ujęciu liczbowym)(w ujęciu procentowym) |

|

Łączna wartość zadłużenia z tytułu kredytów mieszkaniowych (na koniec roku) |

316,331 mld zł | 330,792 mld zł | 14,461 mld zł

+4,57% |

| Liczba aktywnych umów kredytowych (na koniec roku) | 1 731 593 | 1 819 796 | 88 203

+5,09% |

| Liczba nowo udzielonych kredytów mieszkaniowych | 196 557 | 176 866 | 19 691

-10,02% |

| Łączna wartość nowo udzielonych kredytów mieszkaniowych | 39,108 mld zł | 36,475 mld zł | 2,633 mld zł

-6,73% |

| Średnia wartość nowo udzielonych kredytów mieszkaniowych | 198 965 zł | 206 230 zł | 7265 zł

+3,65% |

Źródło: opracowanie własne na podstawie danych Centrum AMRON (raport 4/2013)

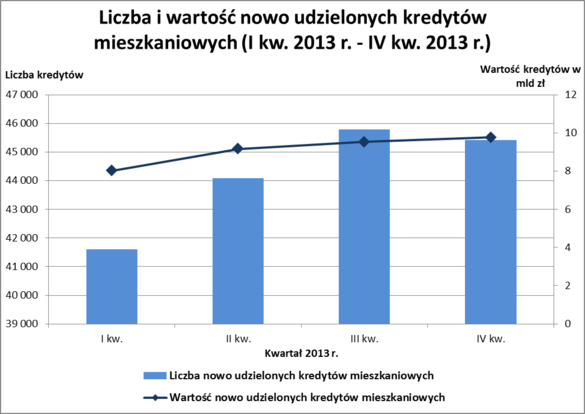

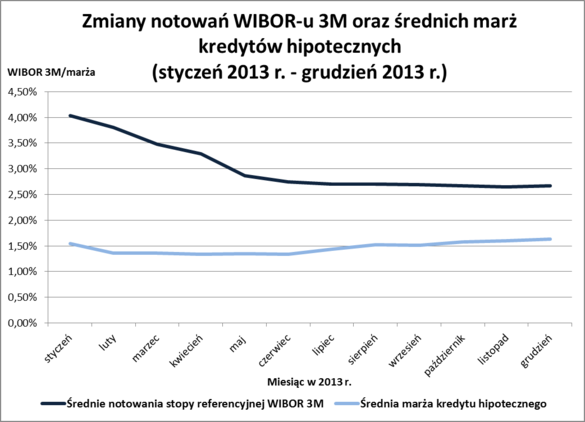

Na uwagę zasługują również informacje dotyczące liczby i wartości kredytów mieszkaniowych, które zostały udzielone w poszczególnych kwartałach (patrz poniższy wykres). Dane Centrum AMRON wskazują, że wartość nowych zobowiązań rosła już od wiosny ubiegłego roku. Jeżeli chodzi o liczbę kredytowanych lokali to bardzo zły wynik zanotowano w pierwszym kwartale. Od kwietnia do września ub.r. sytuacja się poprawiła. Można przypuszczać, że w tym kontekście decydujące znaczenie miały spadające notowania WIBOR-u (patrz następny wykres). Niewielki spadek liczby nowych kredytów miał miejsce pod koniec roku (październik – grudzień). Zapał potencjalnych kredytobiorców ostudziły podwyżki bankowych marż (patrz drugi wykres). Na ich decyzje mogła też wpłynąć perspektywa szybkiego uruchomienia programu „Mieszkanie dla Młodych”.

Źródło: opracowanie własne na podstawie danych Centrum AMRON (raport 4/2013)

Źródło: opracowanie własne na podstawie danych Centrum AMRON (raport 4/2013) i Bankier.pl

Niski WIBOR będzie wspierał akcję kredytową

W bieżącym roku rynek kredytów mieszkaniowych nadal będzie stymulowany przez niskie stopy procentowe. Rada Polityki Pieniężnej niedawno poinformowała, że stopy procentowe NBP mogą pozostać na dotychczasowym poziomie do stycznia 2015 r. Pierwotnie podwyżki stóp procentowych były spodziewane w III lub IV kwartale. Ta zmiana planów RPP jest związana z obecną sytuacją geopolityczną. Konflikt rosyjsko – ukraiński najprawdopodobniej zredukuje dynamikę polskiego PKB i przyczyni się do zmniejszenia presji inflacyjnej.

Mimo napięć za wschodnią granicą, krajowa gospodarka powinna rozwijać się znacznie szybciej niż w ubiegłym roku. Agencja Standard & Poors prognozuje wzrost polskiego PKB na 2,80% (wobec 1,50% w 2012 roku). Ożywienie gospodarcze w zestawieniu z niskimi notowaniami WIBOR-u wygeneruje dodatkowy popyt na kredyty mieszkaniowe. Ten efekt niestety będzie redukowany przez stopniowe podwyżki marż. Krajowe banki już teraz rekompensują sobie straty związane z długotrwałą stabilizacją niskiego oprocentowania kredytów i ustawowymi obniżkami opłat interchange.

W drugiej połowie bieżącego roku program „MdM” będzie już zapewniał znaczące wsparcie dla krajowego rynku kredytów mieszkaniowych. Taki stymulator jest bardzo istotny ze względu na perspektywę stabilizacji cen lokali. Nie można jednak oczekiwać, że rządowe dopłaty wywołają przełom na rynku kredytów mieszkaniowych. W 2014 roku wyniki sprzedażowe krajowych banków powinny zbliżyć się do wartości, które odnotowano dwa lata wcześniej.

Andrzej Prajsnar – RynekPierwotny.com