31 tysięcy złotych – póki co tylko tyle kosztowałby 30-letni kredyt złotowy, gdyby w 2008 roku został zaciągnięty z oprocentowaniem w szwajcarskiej walucie. I nie są to wcale tylko teoretyczne wyliczenia, bo w wyniku orzeczenia Sądu Najwyższego tego rodzaju kredyt faktycznie w Polsce powstał. Niedługo może nie być jedynym.

Kredyt złotowy z oprocentowaniem frankowym? Brzmi jak marzenie. Co więcej jest to marzenie, które zrealizował Sąd Najwyższy – informuje Puls Biznesu w artykule z 27 czerwca pod tytułem „Sąd Najwyższy myśli jak frankowicze”. Choć jest to dość niecodzienne – aby kredyt złotowy był oprocentowany tak jak walutowy – to właśnie taka ma być konsekwencja orzeczenia sądu. Mało tego, istnieje też ryzyko, że takie sytuacje będą częstsze. Może do tego doprowadzić TSUE, który szykuje wyrok w sprawie tego jak w kontekście prawa europejskiego powinny być rozwiązywane spory pomiędzy bankami i „frankowiczami”.

Kredyt jak marzenie

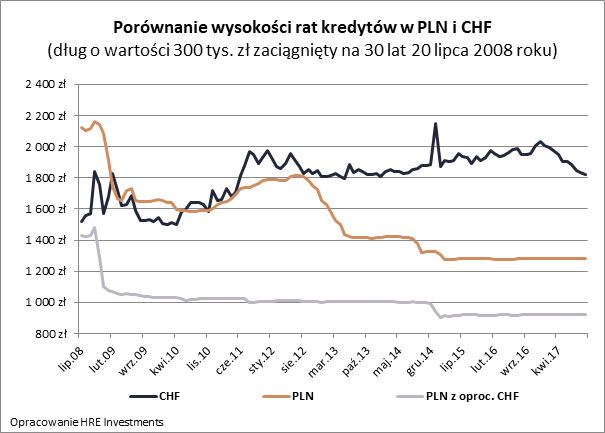

Najlepiej zobrazować potencjalne skutki takich wyroków na przykładzie. Weźmy pod uwagę kredyt zaciągnięty w połowie 2008 roku, a więc wtedy, gdy helwecką walutę można było kupić za około dwa złote. Był to najgorszy moment, aby kredyt we franku zaciągnąć, bo mające niebawem nadejść umocnienie się szwajcarskiej waluty doprowadziło do skokowego wzrostu raty. Szybko okazało się, że to kredyt złotowy potrafi być tańszy niż walutowy.

Przyjmijmy, że modelowy kredytobiorca zaciągnął wtedy dług o wartości 300 tys. złotych na 30 lat. Efekt? Gdyby pieniądze te pożyczyć w ramach kredytu we franku szwajcarskim z marżą na poziomie 1,2%, to do dziś kredytobiorca oddałby do banku około 239 tys. złotych, a do spłaty pozostałoby jeszcze około 398 tysięcy – wynika z szacunków HRE Investments.

Pod tym względem w znacznie lepszej sytuacji byłby ktoś kto zadłużył się 11 lat temu w rodzimej walucie. W międzyczasie musiałby oddać do banku 198 tysięcy (w tym odsetki w kwocie prawie 126 tys.), a do spłaty zostałoby około 228 tys. złotych. Zakładamy przy tym, że w 2008 roku kredyt był zaciągnięty z korzystną marżą na poziomie 1%.

A co gdyby kredyt zaciągnięty został w złotych, a oprocentowanie było frankowe, czyli bardzo niskie? W takim przypadku przez 11 lat kredytobiorca wydałby na raty łącznie 131 tysięcy, ale do spłacenia pozostałoby mu niecałe 200 tys. złotych. W efekcie faktyczne odsetki i koszty pochłonęłyby w tym wypadku mniej niż 31 tysięcy złotych. Kredyt ten byłby więc cztery razy tańszy niż „złotowy”.

Takiej sytuacji pozazdrościć mogłaby więc zarówno osoba, która wybrała kredyt w helweckiej walucie, jak i taka, która wolała mniej ryzykowny, ale droższy kredyt złotowy. Kredytobiorca, który ma kredyt złotowy z oprocentowaniem frankowym po pierwsze oszczędza na obsłudze kredytu, a ponadto ma do spłacenia mniej niż ktoś kto od 11 lat regularnie spłaca kredyt w rodzimej walucie.

Pomieszkanie z poplątaniem

Sytuacja, w której kredyt walutowy zmienia się w złotowy oznacza, że ryzyko walutowe zostaje przerzucone na bank. Do tego bank bierze na siebie ryzyko rodzimej stopy procentowej, a kredytobiorca zostaje z ryzykiem szwajcarskiej stopy procentowej. Z obecnej perspektywy to dobra wiadomość dla wspomnianego kredytobiorcy, ale zła dla banku. Dlaczego? Składnik oprocentowania kredytu frankowego – LIBOR dla franka – jest dziś ujemny, czyli oprocentowanie kredytu w tej walucie powinno być niższe niż marża ustalona w umowie kredytowej.

Nie tylko w oprocentowaniu leży cały problem. Bank musi ponadto wziąć na siebie sporą stratę związaną z różnicami kursowymi. Chodzi o to, że pożyczając 200 tys. złotych w połowie 2008 roku bank pożyczał równowartość około 100 tysięcy franków, a dziś 100 tysięcy franków wartych jest około 380 tysięcy złotych. W międzyczasie osłabienie złotego wobec franka miało wpływ nie tylko na saldo samego kredytu, ale też wszystkie dotychczas płacone przez „frankowiczów” raty. Jeśli sądy uznają, że kredyt w helweckiej walucie jednak ma być traktowany jak ten udzielony w złotówce, ale ze szwajcarskim oprocentowaniem, to wszystkie rozliczenia pomiędzy bankami i kredytobiorcami trzeba będzie wykonać od nowa. Koszty dla banków mogą iść w wiele miliardów złotych (wg ZBP nawet ok 60 czy 80 mld). Dla porównania zysk całego sektora bankowego w 2018 roku wyniósł 14,7 mld złotych.

Bartosz Turek, główny analityk HRE Investments