Choć w ostatnich miesiącach uwaga osób zainteresowanych płatnościami mobilnymi skupiła się głównie na IKO i PeoPay, to warto pamiętać, że w „drugim obiegu” działają z powodzeniem inne systemy. Jednym z nich jest SkyCash, który systematycznie zwiększa zakres świadczonych usług.

SkyCashowi kibicuję od dawna, choć wykorzystuję go głównie do opłacania biletów komunikacji miejskiej. Jest to dla mnie wygodniejszy sposób niż szukanie drobnych czy biletomatu. Przez jakiś czas za sprawą promocji zorganizowanej z MasterCardem był to także tańszy sposób. Kupując bilet i płacąc kartą z logo MC podpiętą do SkyCasha, płaciliśmy tylko połowę jego ceny. W tym roku w ramach systemu SkyCash pojawiła się bowiem jedna, bardzo ważna funkcjonalność: możliwość realizowania transakcji w ciężar karty kredytowej.

Wcześniej, by skorzystać ze SkyCasha, trzeba było zasilić swój rachunek techniczny podpięty do systemu. Działało to więc w formie klasycznej elektronicznej portmonetki, np. tak jak udostępniony wczoraj system IKO. Obecnie w SkyCashu klient może wybrać jeden z dwóch sposobów płatności: bądź z salda konta SkyCash, bądź z karty kredytowej. Oznacza to, że możemy płacić nawet wtedy, gdy konto w SkyCash mamy puste i nie trzymamy tam żadnych pieniędzy.

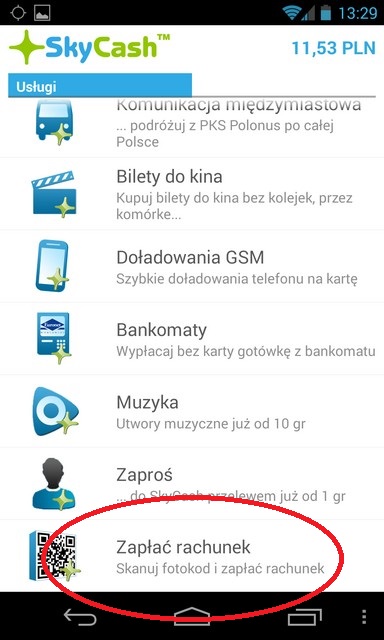

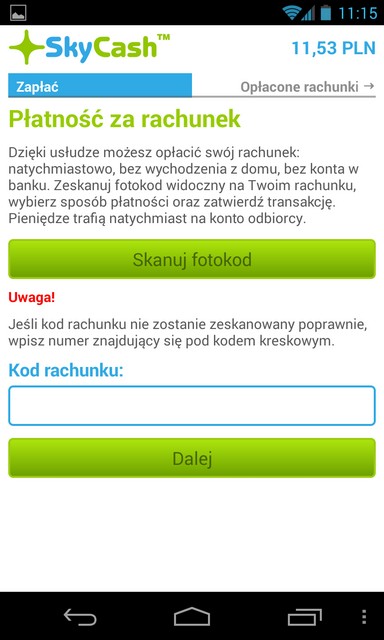

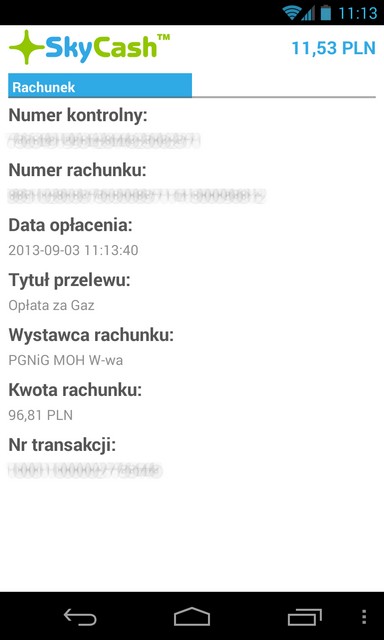

Dziś w Google Play pojawiła się aktualizacja aplikacji, która wnosi ważną nowość: możliwość opłacania rachunków za pomocą SkyCasha. Działa to w takim samym modelu jak w przypadku popularnego SprytnegoBilla. Klient skanuje aparatem wbudowanym w telefon kod z faktury i dostaje uzupełnioną formatkę przelewu. Wystarczy tylko zaakceptować płatność i rachunek zostanie zapłacony. Cały proces trwa dosłownie kilkadziesiąt sekund. Taką usługę mają w swojej ofercie też niektóre banki, a jej prekursorem na naszym rynku był Citi Handlowy.

Oczywiście może pojawić się pytanie, po co płacić za pomocą aplikacji, skoro można sobie zdefiniować np. zlecenie stałe, lub zaplanować płatności na pół roku do przodu. Z dwóch zasadniczych powodów: po pierwsze płatność telefonem jest zdecydowanie wygodniejsza – nie trzeba przepisywać ciągu cyfr, tytułu, kwoty etc. Po drugie można zapłacić rachunek środkami z karty kredytowej. Czyli w praktyce „przepchnąć” płatność na przykład na następny miesiąc lub rozłożyć na raty. A jeśli bank premiuje taką transakcję kartową moneybackiem, można dodatkowo odzyskać kilka procent wartości rachunku. Minus jest zasadniczo jeden: prowizja za płatność kartą MC Sprytnym Billem wynosi 97 groszy, a w SkyCashu jest 2 grosze wyższa (od Visy pobierana jest wyższa opłata). Płatność SkyCashem jest bezpieczna – firma znajduje się na liście agentów rozliczeniowych NBP.

Wejście SkyCasha w segment opłacania rachunków to poważne zagrożenie dla SprytnegoBilla. Chociażby z tego względu, że na pewno część dotychczasowych użytkowników SkyCasha korzystających z usług Billa, zacznie opłacać rachunki w SC. Bo wygodniej będzie im mieć np. jedną aplikację. Rachunki to podstawowa działka Billa, dla SkyCasha będzie to tylko dodatkowa usługa. Być może czeka nas wojna cenowa z moneybackiem od faktury jako głównym orężem. Przypomnijmy, że firma BillBird, do której należy SprytnyBill, już kilka razy organizowała podobne promocje. W każdym bądź razie klienci powinni skorzystać na przełamaniu monopolu Billa.

Wśród nowości zapowiadanych już na początku roku przez SkyCash mają pojawić się jeszcze płatności za bilety z wykorzystaniem technologii NFC lub kodów QR. W autobusach, pociągach czy kinach pojawią się specjalne plakietki z cenami biletów. Użytkownik SkyCasha zbliży telefon do plakietki i automatycznie w telefonie pojawi się wypełniony formularz zakupu, który wystarczy jedynie zaakceptować zdefiniowanym wcześniej kodem PIN. Alternatywnym sposobem zakupu, dla użytkowników smartfonów niewyposażonych w technologię NFC, będzie możliwość skanowania kodów 2D aparatem zamieszczonym w telefonie. Na razie ten system jeszcze nie działa.

SkyCash to ciekawy sposób na mikropłatności. Za jego pomocą, oprócz biletów autobusowych, można kupować bilety na kolejowe (Koleje Mazowieckie, Koleje Wielkopolskie, SKM trójmiasto), opłacać bilety parkingowe w 26 miastach, bilety na PKS Polonus, kupować bilety do Multikina, muzykę w iplay.pl, przelewać pieniądze między użytkownikami, płacić w niektórych sklepach online czy wypłacać gotówkę z bankomatów. Nie można natomiast płacić w sklepach naziemnych, tak jak na przykład IKO. Mimo tego, jest to wielofunkcyjne narzędzie, które dobrze wypełnia niszę mikropłatności telefonem.

Napisz do autora: [email protected]