W sieci kwitnie proceder sprzedaży „anonimowych kont bankowych”. Proponowane są osobom zadłużonym, które chcą ukryć pieniądze przed komornikiem lub urzędem skarbowym. Obok niby-anonimowych kart pre-paid oferowane są także „mało używane” konta bankowe, zakładane „na łosia”.

Żeby założyć lewe konto nie trzeba wiele wysiłku. W zasadzie wystarczy skan dowodu osobistego. Żeby zdobyć taki dokument też nie trzeba się specjalnie nagimnastykować. W wielu punktach usługowych dowód osobisty nadal służy za zastaw przy wypożyczaniu sprzętu. Wystarczy go tylko skserować. Ale są też prostsze metody. Najpopularniejsza to namówienie spotkanego na ulicy amatora tanich trunków do założenia rachunku bankowego w zamian za kilkadziesiąt złotych.

Mając jeden rachunek na lewe konto, można założyć kilka kolejnych. Jest to możliwe dzięki nowej procedurze zakładania kont, którą stosuje już kilka banków. Po złożeniu wniosku na stronie internetowej banku wystarczy potwierdzić zawarte w nim dane przelewem z innego banku. Niepotrzebna jest wizyta kuriera. O tym, że nie są to incydentalne przypadki, pisałem już niejednokrotnie. Takich kont mogą być tysiące. Jakiś czas temu rozmawiałem z przedstawicielem firmy pożyczkowej, który zdradził mi, że co miesiąc odrzuca nawet 200 wniosków składanych przez osoby, które nie mają świadomości, że w ich imieniu założono już w jakimś banku rachunek.

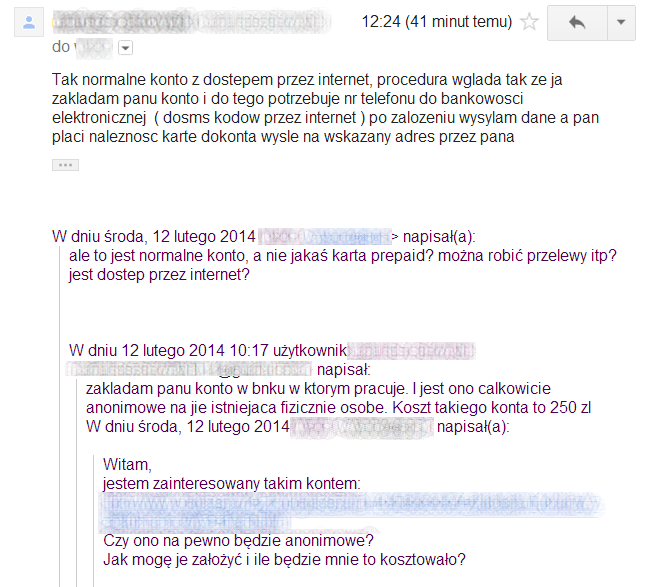

Od jakiegoś czasu w sieci można spotkać ogłoszenia dotyczące sprzedaży anonimowych kont bankowych. Tego typu produkty oferowane są osobom, które chcą ukryć swoje dochody przed komornikiem czy urzędem skarbowym. O sprawie napisała dziś „Gazeta Pomorska”, na łamach której wyjaśniałem, że nie jest to legalny i bezpieczny proceder. W większości przypadków na sprzedaż wystawiane są karty pre-paid, które tylko w teorii są anonimowe. W praktyce, żeby nabyć kartę, trzeba zostawić w banku swoje dane. Niezależnie, czy będzie to zakup internetowy czy w placówce. Jedynym wyjściem na anonimowy zakup tego produktu jest zakup przez „słupa”, czyli podstawioną osobę, a następnie odsprzedaż na rynku wtórnym. Tu teoretycznie ślad może się urwać.

Sprzedam konto mało używane

Jednak w sieci kwitnie też handel zwykłymi ROR-ami. Bez trudu można namierzyć ogłoszenia z ofertami kont „mało używanych” lub „nieużywanych”. Jeśli dobrze poszukamy, znajdziemy nawet takie z limitem kredytowym. Kilka przykładów ogłoszeń poniżej (pisownia oryginalna).

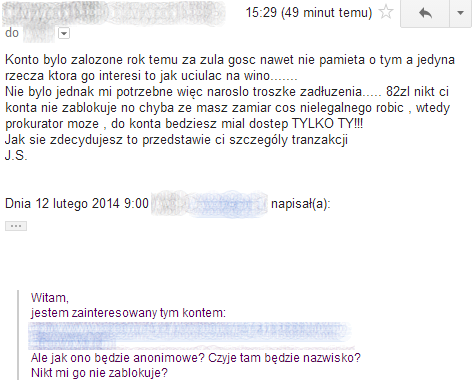

„ Konto bankowe w multibanku załozone na początku 2013r na „losia” Konto NIE bylo urzywane ŻADNYCH tranzakcji przez co narosło zadłuzenie 82zł (koszt prowadzeniai karta) Okazało sie ze jednak nie bylo mi potrzebne (komornik) w kompecie karta sim, karta debetowa z limitem 10tys.”

Cena: 200 zł.

„Mam dostępne również konta bankowe Mbank i Alior Sync w zestawie karta debetowa + sim do telefonu. Konta kompletnie nie używane nie były przelewane tam pieniądze, pin do karty do ustawienia. Tylko poważne oferty więcej na mail”

Cena: 100 zł

„Sprzedam konto bankowe z wbkz pinem i dostępem do internetu. Tylko poważne propozycje.”

Cena: 1000 zł

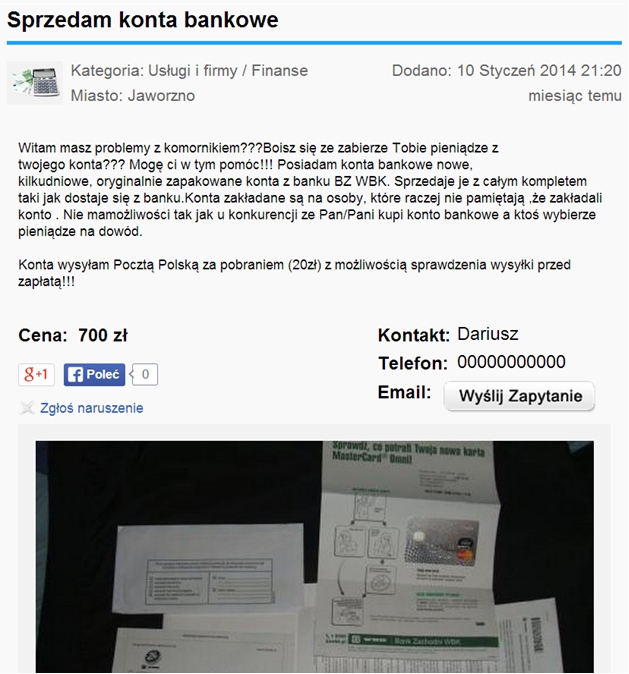

„Posiadam konta bankowe nowe, kilkudniowe, oryginalnie zapakowane konta z banku BZ WBK. Sprzedaje je z całym kompletem taki jak dostaje się z banku. Konta zakładane są na osoby, które raczej nie pamiętają, że zakładali konto. Nie ma możliwości tak jak u konkurencji ze Pan/Pani kupi konto bankowe a ktoœś wybierze pieniądze na dowód. Konta wysyłam Pocztą Polską za pobraniem (20zł) z możliwoœścią sprawdzenia wysyłki przed zapłatą!!!”

Cena: 700 zł

Jeśli poszperamy po sieci, znajdziemy więcej przykładów.

Naiwnych nie brakuje

Niestety zakup konta na rynku wtórnym jest nawet nie tyle niebezpieczny, co nielegalny. Przepisy prawa bankowego nakazują bowiem określić strony umowy. Pomijając jednak stan prawny, założenie takiego rachunku wiąże się dla jego nowego posiadacza z ryzykiem utraty środków. Konto musi być bowiem założone na kogoś. Jeśli wpłacimy tam pieniądze może się okazać, że ów ktoś pójdzie ze swoim dowodem osobistym do placówki i wypłaci wszystkie środki. Jakiekolwiek dochodzenie swoich roszczeń w banku nie będzie w takiej sytuacji wchodziło w grę. Ta sama sytuacja będzie miała miejsce, gdy wpłacimy środki, a bank zablokuje konto (np. dostanie zgłoszenie od właściciela o włamaniu na konto). Nawet przy zwykłej blokadzie konta po wpisaniu złego hasła czy utracie karty debetowej odzyskanie danych do logowania czy wyrobienie duplikatu karty nie będzie możliwe. Bo nawet jeśli się uda, duplikat karty przyjdzie na adres właściwego posiadacza rachunku (tego z dowodu).

Mimo tego, chętnych na oferty nie brakuje. Obok naiwnych są też tacy, którzy skupują hurtowo każdą ilość „używanych kont bankowych”. Tu można się tylko domyślać, że w grę wchodzą nie do końca legalne zamiary. Lewe konta mogą bowiem służyć nie tylko do ukrywania swoich dochodów przed skarbówką czy komornikiem, ale także do prania brudnych pieniędzy, czyli wpuszczania do legalnego obrotu środków pozyskanych z nielegalnych źródeł (prostytucja, narkotyki, hazard itp.).

Źródło: prywatna korespondencja autora z „bankierem”

Bankowcy pytani oskalę zjawiska zakładania lewych kont bagatelizują sprawę. W kuluarach mówią jednak, że nie wszystko działa jak należy. Lewe konta nagminnie służą do wyłudzania kredytów z firm pożyczkowych lub innych banków. Problem ciągnie się już od dawna. Kilka lat temu, w ramach dziennikarskiej prowokacji, wpłaciłem anonimowo gotówkę na poczcie na rachunek lokaty, zakładanej przelewem w jednym z banków. Wycofałem je na kartę prepaid. Nikt nie zweryfikował nadawcy przelewu, właściciela lokaty i właściciela rachunku prepaid, na który wypłaciłem środki. Złożyłem też wniosek o lokatę, posługując się wymyślonymi danymi i dostępnym w internecie generatorem numerów PESEL. Bank dał mi wówczas dane dostępowe do swojej bankowości internetowej. Poinformowałem bank o sprawie i luka została załatana. Nasuwa się jednak pytanie, czy w innych bankach takie systemy są na pewno szczelne?

Napisz do autora: [email protected]

//