O płatnościach zbliżeniowych z użyciem telefonu komórkowego pisaliśmy na naszych łamach już wielokrotnie. Do tej pory pozostawały one jednak w fazie testów i nie były udostępnione szerokiemu gronu odbiorców. Kilka dni temu przedstawiciele organizacji Visa Europe zapewnili mnie jednak, że jeszcze w tym roku rozpoczną się pierwsze wdrożenia komercyjne, a lista banków zainteresowanych wprowadzeniem płatności NFC stale rośnie.

Testy płatności zbliżeniowych z użyciem telefonu komórkowego obie organizacje płatnicze mają już dawno za sobą. W ubiegłym roku na łamach PRNews.pl zamieściliśmy recenzję płatności NFC z wykorzystaniem telefonu Samsung Avila, które MasterCard przeprowadził wspólnie z Inteligo i Erą. Bliźniacze testy konsumenckie przeprowadziła Visa wspólnie z Plusem i BZWBK. Testy zakończyły się powodzeniem, a technologia została uznana za gotową do wdrożenia.

Do tej pory żaden bank nie wprowadził jednak płatności mobilnych do standardowej oferty. Jedną z podstawowych przeszkód była ograniczona liczba modeli telefonów obsługujących płatności NFC. Testowany Samsung Avila zadebiutował na naszym rynku już ponad 2 lata temu i dziś technologicznie wyraźnie odstaje od obowiązujących standardów. Co prawda pojawiają się nowe aparaty obsługujące NFC, ale ich lista jest nadal krótka.

Jak zatem wdrożyć płatności mobilne masowo, skoro barierą jest ograniczona liczba telefonów obsługujących NFC? Dostosować telefony, które mamy już w kieszeniach do obsługi płatności zbliżeniowych. – Visa koncentruje się obecnie na akcesoriach do istniejących telefonów, bo takie jest oczekiwanie banków-wydawców – mówi Jakub Kiwior, dyrektor Visa Europe w Polsce i dodaje: – Równolegle do prac wdrożeniowych opartych o aplikację płatniczą instalowaną na karcie SIM organizacja Visa rozwija rozwiązania mające na celu przystosowanie istniejących już telefonów do płatności zbliżeniowych.

W praktyce oznacza to rozwiązania wykorzystujące karty microSD i nakładki lub dostawki do iPhone. To trzeci filar, w oparciu o który można rozpowszechnić płatności zbliżeniowe w telefonach, obok telefonów wyposażonych w technologię NFC i kart SIM posiadających aplikację płatniczą Visa i potrafiących komunikować się z układem NFC (i anteną) znajdującymi się w telefonie. Karty microSD (i akcesoria do iPhone) wydają się obecnie najlepszym rozwiązaniem, które umożliwi komercyjne wdrożenie dla szerszego grona odbiorców.

W praktyce oznacza to rozwiązania wykorzystujące karty microSD i nakładki lub dostawki do iPhone. To trzeci filar, w oparciu o który można rozpowszechnić płatności zbliżeniowe w telefonach, obok telefonów wyposażonych w technologię NFC i kart SIM posiadających aplikację płatniczą Visa i potrafiących komunikować się z układem NFC (i anteną) znajdującymi się w telefonie. Karty microSD (i akcesoria do iPhone) wydają się obecnie najlepszym rozwiązaniem, które umożliwi komercyjne wdrożenie dla szerszego grona odbiorców.

Niewielka karta microSD może zawierać w sobie pełne środowisko NFC – antenę do płatności zbliżeniowych, układ scalony, tzw. secure element, na którym jest zainstalowana aplikacja płatnicza, a przy tym nadal pełni funkcję zwykłej karty pamięci. Taka karta pasuje do większości telefonów obsługujących karty microSD. Dla niektórych modeli są jednak pewne ograniczenia techniczne, np. karta jest osadzona pod baterią, co może blokować sygnał. W większości modeli wystarczy jednak włożyć taką kartę do telefonu, aktywować i przystosować tym samym aparat do wykonywania płatności zbliżeniowych.

Taką samą funkcję pełnią dostawki (iCarte) i obudowy do iPhone’a. Produkt Apple jest konstrukcją zamkniętą, gdzie nie można zainstalować dodatkowej karty microSD. Dla trójki powstała więc specjalna dostawka, a dla czwórki obudowa zawierająca antenę.

iPhone 3 z iCarte

iPhone 3 z iCarte

Na prezentacji w biurze Visa Europe miałem okazję zobaczyć, jak w praktyce wygląda instalowanie środowiska NFC dla iPhone. W zasadzie sprowadza się to do kilku prostych kroków i zajmuje chwilę. Wystarczy nałożyć obudowę, pobrać dostępną już obecnie w App Store aplikację Visa Mobile, a po jej zainstalowaniu wpisać specjalny kod, który otrzymamy z banku. Wówczas aplikacja połączy się z bankiem, pobierze dane o kliencie i będzie gotowa do użycia. Wystarczy jeszcze tylko ustalić, czy aplikacja ma działać automatycznie, czy będziemy ją uruchamiać ręcznie przed dokonaniem płatności.

Po podłączeniu do iCarte do iPhone pojawia się komunikat:

Aplikacja VISA dostępna jest w App Store

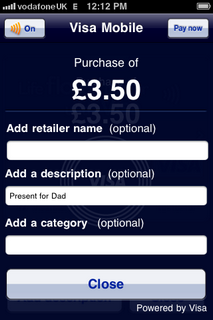

Płatność telefonem na niewielką kwotę

Po transakcji można uzupełnić dane, które posłużą do przygotowywania statystyk

Płatność na wyższą kwotę trzeba zatwierdzić kodem

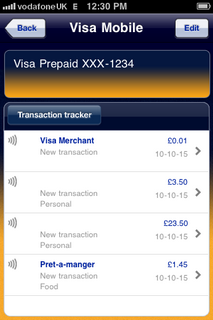

Zestawienie transakcji

Ustawienia aplikacji

Sama aplikacja prezentuje się ciekawie. Można dzięki niej przeglądać historię operacji i przypisywać zakupy do różnych grup wydatków. Później przeglądać na wykresie kołowym zestawienia wydatków i analizy. Według zapewnień przedstawicieli Visa, aplikacja będzie wyglądać identycznie w innych telefonach (drobne różnice mogą wynikać z konieczności dopasowania aplikacji do interfejsu danego telefonu, np. jeśli nie ma klawiatury dotykowej).

Obecnie Visa skupia się na dostosowaniu interfejsu do BlackBerry, trwają prace nad telefonami LG i Samsunga, a w dalszej perspektywie Nokii (Symbian). Przedstawiciele Visa zapewniają jednak, że płatności NFC nie zamykają katalogu możliwości wykorzystania aplikacji jako mobilnego portfela – można jej będzie używać np. do płatności P2P (Peer-2-Peer) czy płatności zdalnych, czyli np. przez Internet.

Obecnie Visa skupia się na dostosowaniu interfejsu do BlackBerry, trwają prace nad telefonami LG i Samsunga, a w dalszej perspektywie Nokii (Symbian). Przedstawiciele Visa zapewniają jednak, że płatności NFC nie zamykają katalogu możliwości wykorzystania aplikacji jako mobilnego portfela – można jej będzie używać np. do płatności P2P (Peer-2-Peer) czy płatności zdalnych, czyli np. przez Internet.

Aplikacja będzie instalowana na telefonach wyposażonych w technologię NFC, na kartach SIM, jak również na kartach microSD. Które rozwiązanie jest lepsze? Wszystkie mają działać na tej samej zasadzie. Jednak pierwsze wdrożenia konsumenckie zostaną oparte o akcesoria, później w zależności od rynku (zapotrzebowania klientów, ale także zainteresowania banków i operatorów telekomunikacyjnych), wdrożone zostaną pozostałe dwa rozwiązania.

Nie wiadomo jednak, kto wdroży płatności mobilne pierwszy. – Nie jesteśmy upoważnieni do ujawniania takich informacji w imieniu banków – tłumaczy Jakub Kiwior. Na przeszkodzie nie stoi już sama infrastruktura, bo sieć akceptacji jest rozbudowywana przy okazji wdrażania kart zbliżeniowych – obecnie przekracza 26 tys. terminali w całym kraju a dzięki programowi Kartą Visa zapłacisz wszędzie ma sięgnąć 200 tys. do końca 2015 r.

Kolejną niewiadomą jest także model, w jakim sprzedawane będą akcesoria. Najprawdopodobniej samą kartę microSD NFC lub dostawkę do iPhone będzie można zamówić w banku przez internet (np. na Allegro czy w pasażu), tak jak teraz w niektórych bankach kupuje się akcesoria do płatności zbliżeniowych, typu naklejki czy breloki. Nie jest też wykluczone, że w początkowym okresie sprzedaż akcesoriów będzie w jakiś sposób limitowana.

Na razie można więc jedynie spekulować, kto wdroży płatności mobilne pierwszy. Największym wydawcą kart z logo Visa jest PKO BP, który właśnie wymienia wszystkie karty debetowe na zbliżeniowe. Bardziej realne wydaje się już wdrożenie w Inteligo, ale ten bank testował z kolei technologię NFC w telefonach z MasterCardem. Być może zrobią to zatem dwa inne banki wydające karty Visa i zarazem mocno otwarte na nowości: BZWBK i mBank (a jeśli mBank, to i pewnie MultiBank). Obie instytucje mają też praktykę w sprzedaży akcesoriów przez internet. Wśród „podejrzanych” można wymienić jeszcze ING Bank Śląski.

Jednego możemy być pewni – kamyk pchnięty z góry ruszy lawinę. Jeszcze dwa lata temu rynek sceptycznie podchodził do samych kart zbliżeniowych. Dziś już żaden bank nie zastanawia się, czy wprowadzić do oferty karty z anteną, a kiedy to zrobić. Jeśli pierwsze banki przetrą szlak, przyszły rok może być przełomowy dla zbliżeniowych płatności mobilnych.

Źródło: PR News