To że rynkowy WIBOR spada, wcale nie oznacza natychmiastowej obniżki oprocentowania kredytu. Wszystko przez to, że banki różnie liczą stawki, będące podstawą naszego zadłużenia.

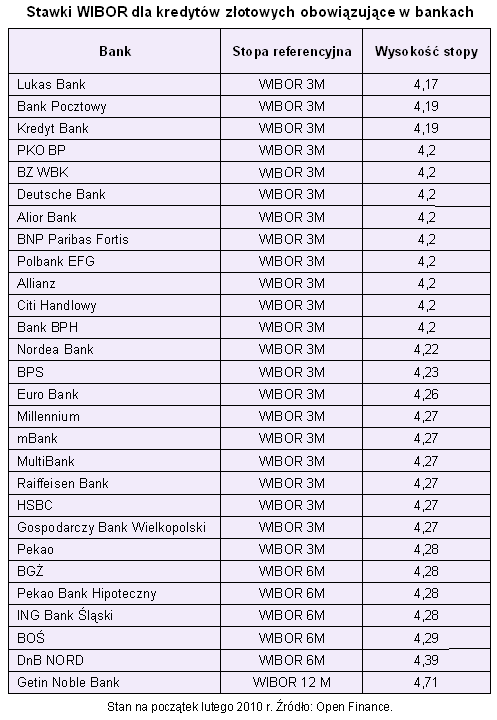

Większość złotowych kredytów hipotecznych na polskim rynku ma oprocentowanie ustalane na bazie stawek WIBOR. Mimo tego, danego dnia w każdym banku obowiązuje inna stawka, bo każdy z nich ma własny pomysł na jej wyliczanie.

Różne są nie tylko wzory, ale i częstotliwość aktualizowania stawek. W niektórych bankach zmieniają się one raz na kwartał (np. Allianz Bank, Bank Millennium, Bank Zachodni WBK, BNP Paribas Fortis, PKO BP), w innych co pół roku (m.in. Bank DnB Nord) lub rok (Getin Noble Bank). W części banków mamy do czynienia ze stawką 3-miesięczną, ale może być aktualizowana co miesiąc (Bank Pekao, mBank, MultiBank).

W praktyce dochodzi do tego, że różnice pomiędzy stawką opartą na WIBOR 3M w bankach dochodzą do 0,1 p.p., co w przypadku 30-letniego kredytu hipotecznego w kwocie 300 tys. zł, oznacza około 20 zł różnicy w wysokości raty. Niby niewiele, a jednak. Ze względu na różne terminy aktualizacji stawek, znacznie większe rozbieżności występują w okresie szybkich spadków lub wzrostów stawek rynkowych. Rzecz w tym, że ze względu na to, co dzieje się na rynku, rozwiązanie takie może klientowi przynosić zysk lub stratę. Jeśli rynkowy WIBOR rośnie, korzystają klienci banków rzadko uaktualniających stawki (dłużej płacą niższe odsetki), jeśli zaś spada – lepiej mają ci klienci, którym stawki zmieniają się co miesiąc.

Jedne z najbardziej skomplikowanych zasad ma PKO BP, który swoją stawkę WIBOR-S 3M wylicza jako „średnią arytmetyczną wartość WIBOR 3M z notowań od 25 dnia drugiego miesiąca kwartału kalendarzowego do dnia 24 trzeciego miesiąca kwartału poprzedzającego dany kwartał kalendarzowy”, a na dodatek zmiana stawki następuje tylko jeśli w stosunku do aktualnie obowiązującej, wynik obliczeń spadł lub wzrósł o co najmniej wartość równą „parametrowi zmienności” ustalanemu przez zarząd banku. W zależności od decyzji banku parametr ten może wynosić maksymalnie 0,2 pkt procentowego. Mówiąc po ludzku: stawka zmienia się tylko gdy zmiana jest znaczna i może zdarzyć się tak, że stawki rynkowe spadają lub rosną, ale nie wpływa to na oprocentowanie kredytów w PKO BP.

Warunkowe uaktualnianie stawek ma zresztą więcej banków. W należących do Grupy BRE Banku mBanku i MultiBanku, WIBOR sprawdzany jest przedostatniego dnia każdego miesiąca. Jeśli zmiana w stosunku do obowiązującego wynosi co najmniej 0,1 p.p., następuje aktualizacja. W Pekao SA pod uwagę brana jest średnia arytmetyczna ze wszystkich notowań od 1-go do 25-go dnia miesiąca i jeśli różnica w porównaniu do obowiązującej stawki wynosi więcej niż 0,25 p.p., następuje jej aktualizacja.

Obliczeń na bazie średniej dokonują także Bank Zachodni WBK (średnia arytmetyczna stawek WIBOR z poprzedniego kwartału), Raiffeisen Bank Polska (średnia z pięciu ostatnich notowań poprzedniego kwartału) i Lukas Bank (średnia arytmetyczna stawek z kolejnych notowań w okresie od 22-go do 27-go dnia ostatniego miesiąca poprzedniego kwartału).

Z kolei – oprócz wspomnianych mBanku i MultiBanku – stawkę z konkretnego dnia, bez wyliczania średnich, biorą pod uwagę Nordea Bank Polska, który stosuje stopę obowiązującą w ostatnim dniu roboczym poprzedniego trzymiesięcznego okresu obrachunkowego, oraz Bank DnB Nord, gdzie ważna jest stawka z piątego dnia miesiąca przed początkiem nowego sześciomiesięcznego okresu.

Źródło: Open Finance