Dla niedawno powstałych funduszy inwestycyjnych nie można obliczyć wskaźników określających efektywność zarządzania zgromadzonymi w nich aktywami. Analitycy Expandera przeprowadzili analizę, która wskazuje, że mimo to warto zaryzykować inwestycję w nowe podmioty.

Istnieje teoria, że fundusze inwestycyjne o stosunkowo krótkiej historii notowań mają tendencję do uzyskiwania lepszych wyników niż ich odpowiedniki, które istnieją już na rynku od dłuższego czasu. Powodem takich rezultatów ma być relatywnie mała wartość aktywów znajdujących się w funduszu w początkowych okresach jego działalności. Zarządzający mają wtedy ułatwione zadanie. W mniejszym stopniu ograniczeni są stopniem płynności poszczególnych papierów znajdujących się w portfelu inwestycyjnym funduszu. Z kolei menedżerowie funduszy starszych, posiadających przeważnie znaczne już aktywa, nie zawsze mogą swobodnie realizować swoje strategie inwestycyjne. Często, z powodu ograniczeń płynności lub podaży, wręcz nie mogą pozbyć się albo zakupić pożądanej ilości papierów wartościowych.

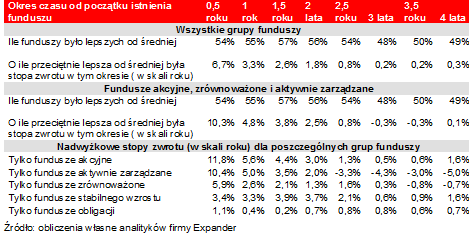

Analitycy Expander sprawdzili, czy teoria ta sprawdzała się do tej pory w przypadku funduszy inwestycyjnych zarządzanych przez krajowe TFI i lokujących swoje aktywa przede wszystkim na polskim rynku finansowym. W tym celu zbadano notowania historyczne 140 funduszy inwestycyjnych sklasyfikowanych według rodzaju polityki inwestycyjnej. Wyodrębniono 5 grup: fundusze akcyjne, obligacyjne, zrównoważone, stabilnego wzrostu oraz zarządzane aktywnie, czyli przede wszystkim fundusze zmiennej alokacji i selektywne. Zbadano, jak kształtowały się stopy zwrotu tych funduszy w okresie pół roku, roku, półtora roku, dwóch lat etc. od momentu ich powstania. Następnie te stopy zwrotu zostały porównane do przeciętnych wyników osiąganych w odpowiednim okresie przez wszystkie istniejące wtedy fundusze danej grupy. Z badania odpadły fundusze, które powstały jako pierwsze w danej grupie, oraz te, które nie miały przynajmniej półrocznej historii notowań. W badaniu nie brały też udziału fundusze zamknięte.

W okresie pierwszych dwóch i pół roku istnienia funduszu ponad 50% podmiotów było lepszych od średniej. Niemniej jednak odsetek ten dla żadnego z badanych okresów nie przekracza 60%. To pozostawia pewien stopień niepewności, czy aby na pewno ta przewaga jest statystycznie istotna. Począwszy od trzeciego roku istnienia odsetek ten, co zresztą naturalne, spada w okolice 50%.

Nieco lepiej prezentują się średnie nadwyżkowe stopy zwrotu funduszy w pierwszych okresach istnienia. Począwszy od drugiego roku istnienia wyraźnie dążą one w kierunku zera, co oznacza zbliżanie się do średniej rynkowej. Wcześniej jednak są wyraźnie dodatnie, przy czym największa różnica występuje w okresie pierwszych sześciu miesięcy funkcjonowania (aż 6,7% w skali roku). Jeszcze lepiej te przeciętne nadwyżkowe stopy zwrotu wyglądają, jeżeli z grupy funduszy wyłączymy te o największym udziale obligacji. Dla tak skonstruowanej grupy funduszy, pierwsze pół roku istnienia przynosi, średnio rzecz biorąc stopę zwrotu (w skali roku) wyższą o 10,3% niż przeciętna. Jak widać z danych dla poszczególnych grup funduszy, tak znaczna nadwyżka to głównie zasługa funduszy akcyjnych i zarządzanych aktywnie, czyli tych w których udział akcji jest z reguły największy. Przyczyny takich wyników są dwie: po pierwsze kursy obligacji charakteryzują się znacznie mniejszą zmiennością, po drugie jest to rynek dużo bardziej płynny niż rynek akcji, gdzie tak naprawdę tylko papiery z indeksu WIG20 cieszą się na stałe wysokim poziomem płynności.

Dla nowych funduszy nie można obliczyć, bazujących na ich historycznych notowaniach, wskaźników takich jak wskaźnik Sharpe’a lub Treynor’a, które standardowo służą do oceny osiąganych przez nie wyników inwestycyjnych. Stąd być może wielu inwestorów czeka z decyzjami o kupnie jednostek, do momentu, aż zbierze się wystarczająca ilość danych z ich wycenami. Powyższe badania dowodzą, że warto zaryzykować wybór nowego funduszu. Aby powiększyć szansę na sukces należy też wcześniej uważnie przeczytać prospekt funduszu, zwracając szczególną uwagę na opis polityki inwestycyjnej oraz zapoznać się z profilami osób zarządzających. I dopiero jeżeli te dwie rzeczy nie budzą większych zastrzeżeń – podjąć decyzję o inwestycji.

Źródło: Expander