Niskie stopy procentowe powodują, że wycofujemy pieniądze z bankowych lokat. Od początku roku saldo lokat gospodarstw domowych stopniało o 21 mld zł. Banki wprowadzają nowe produkty, by zatrzymać odpływ depozytów.

Stopy procentowe Narodowego Banku Polskiego są obecnie na najniższym poziomie w historii. Przekłada się to na wysokość oprocentowania lokat bankowych, które od wielu miesięcy oferują mało korzystne warunki. Wpływa to na naszą niechęć do oszczędzania na lokatach terminowych. Z danych Narodowego Banku Polskiego wynika, że od początku roku wycofaliśmy z lokat aż 21 mld zł. W lipcu na lokatach trzymaliśmy 250 mld zł, czyli tyle samo co rok wcześniej. Nie oznacza to jednak, że doszło do masowego runu na banki. Od początku roku saldo kont bieżących zwiększyło się o 31 mld zł, czyli aż o 16 proc. licząc rok do roku. Pieniądze pozostały więc w bankach.

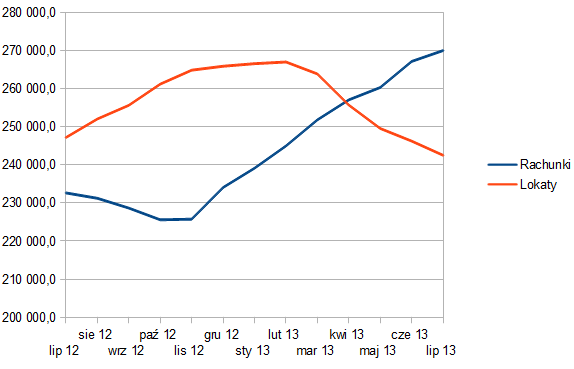

Oszczędności gospodarstw domowych. Źródło NBP, dane w mld zł.

Wzrost salda na rachunkach bieżących może mieć wiele czynników. Z jednej strony to zapewne efekty sezonowe: wypłaty premii, zwroty z podatków czy trzynastki. Po części może to być skutek wygasania lokat sprzed roku, które oferowały wysokie odsetki. Środki z powrotem nie wróciły już na lokaty. Część osób zapewne zdecydowała się przetrzymać pieniądze na kontach oszczędnościowych oczekując na lepszą okazję do zdeponowania oszczędności.

Banki szukają alternatyw dla lokat

Z punktu widzenia banków nie jest to jednak najlepsza informacja. Lokaty długoterminowe są dla nich lepszym zabezpieczeniem w prowadzeniu polityki kredytowej. Depozyty bieżące mogą w każdej chwili zostać wycofane, bo klienci mają do nich szybki dostęp. Banki zaczynają więc powoli myśleć o tym, jak przywiązać pieniądze klientów na dłużej. Pojawiają się nowe produkty, a banki przekonują nas, że to czas pomyśleć o oszczędzaniu długofalowym.

BGŻOptima zaproponował dwa programy systematycznego oszczędzania Optima Saver i Optima Duo. Pierwszy z nich to celowy rachunek oszczędnościowy służący do systematycznego oszczędzania. Klient może co miesiąc przekazywać dowolną kwotę – minimum 100 zł. Przy regularnych wpłatach oprocentowanie będzie wynosić 3,5 proc. Optima Duo pozwala z kolei inwestować samodzielnie w jednostki funduszy. Inwestor będzie mógł ponadto otworzyć konto oszczędnościowe oprocentowane na 4 proc.

Nadchodzi moda na systematyczne oszczędzanie?

Bank Credit Agricole zapowiedział rozbudowanie oferty oszczędnościowej o nowe produkty. Nowością jest program Moja Rezerwa Finansowa, który w założeniu ma trwać 5 lat. Środki są oprocentowane według stopy WIBOR3M pomniejszonej o wskaźnik 1,2 proc. Co pół roku bank zwiększa jednak oprocentowanie bonusowe, które w ostatnim półroczu wzrośnie o 3,1 proc. W planach ma kolejne produkty wspierające oszczędzanie.

W sierpniu Santander Consumer Bank rozpoczął promocję lokat o długich terminach zapadalności. Na lokacie dwuletniej oferuje aż 4,1 proc., co stawia go na pozycji lidera w tym segmencie produktów. Wprowadzenie promocji zostało wsparte dużą kampanią marketingową z Fernando Alonso, kierowcą Formuły 1. Swoje Centrum Oszczędzania intensywnie promował przed wakacjami także Bank Millennium.

Kolejną rynkową nowością będzie program Dream Saver od ING Banku Śląskiego. Szczegóły nie są jeszcze znane, ale z informacji serwisu PRNews.pl wynika, że będzie to program systematycznego oszczędzania na konkretne cele. Program zostanie wprowadzony do oferty za kilka dni.

Sezon na bankowe nowości uważamy za otwarty

Na tę chwilę bankom nie zagraża masowy odpływ depozytów, ale stoją w trudnej sytuacji. Wszystko wskazuje na to, że niskie stopy procentowe utrzymają się jeszcze przez najbliższy rok. Klienci będą więc szukać alternatyw dla niskooprocentowanych lokat terminowych. Już teraz pieniądze zaczynają płynąć szerokim strumieniem do towarzystw inwestycyjnych. Można zatem oczekiwać, że zbliża się sezon na nowości w bankowych produktach do systematycznego oszczędzania.

Napisz do autora: [email protected]