Po czerwcowym spadku, lipiec przyniósł ponowny wzrost zdolności kredytowej, czyli maksymalnej kwoty kredytu mieszkaniowego, jaką banki gotowe są przyznać kredytobiorcy o określonych parametrach – wskazują dane Expandera. W stosunku do maja ub.r. banki na tyle jednak zaostrzyły kryteria przyznawania kredytów, że mimo spadku cen mieszkań za maksymalny kredyt można kupić w Warszawie 5 m.kw. mieszkania mniej, a w Gdynii ponad 8 m.kw. mniej.

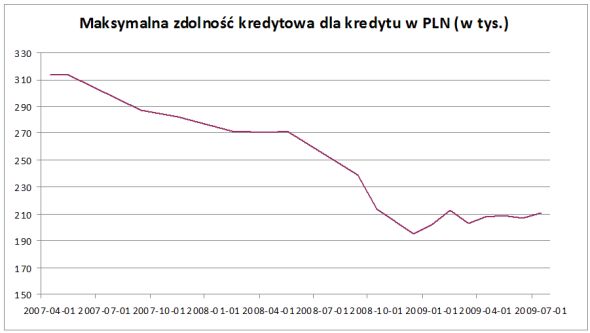

4-osobowa rodzina o dochodach 3,5 tys. zł netto może obecnie uzyskać kredyt mieszkaniowy w złotych na kwotę 211 tys. zł – to przeciętna wartość z ponad 20 banków ujętych w zestawieniu Expandera. Kwota dostępnego kredytu jest o 15 tys. zł większa niż w grudniu 2008 r., kiedy zdolność była najniższa. Mimo wzrostu zdolności kredytowej w tym roku wciąż jest ona znacząco niższa niż przed kryzysem. Jeszcze w maju ubiegłego roku maksymalna zdolność wynosiła bowiem ok. 272 tys. zł, a w maju 2007 r. aż 313 tys. zł. W stosunku do czerwca tego roku zdolność wzrosła o niespełna 4,5 tys. zł.

Pomógł spadek oprocentowania

Zmiany poziomu zdolności kredytowej są związane są ściśle związane z oprocentowaniem kredytu. Im jest ono niższe, czyli niższa jest miesięczna rata, tym bank gotów jest udzielić wyższej kwoty kredytu. Lipcowy wzrost zdolności spowodowany jest przede wszystkim spadkiem przeciętnego (mediany) oprocentowania kredytów z 7,43% w czerwcu do 7,28% w lipcu (kredyt na 300 tys. zł, 25% wkładu własnego, 30 lat), co z kolei było spowodowane nieznacznym obniżeniem stopy WIBOR. Wysokość kwoty, jaką bank pożyczy zależy też od okresu kredytowania. Zdolność rośnie wraz z wydłużeniem tego okresu. Poza tym, w narzędziach służących do wyliczenia zdolności kredytowej banki uwzględniają też inne czynniki, przede wszystkim wysokość miesięcznego dochodu, ale również koszty utrzymania czy liczbę osób w rodzinie. Różnice w wysokości maksymalnej kwoty w poszczególnych bankach są efektem różnej polityki kredytowej, która znajduje odzwierciedlenie w stosowanych narzędziach.

Przeciętna zdolność kredytowa 4-osobowej rodziny o dochodach 3,5 tys. zł netto; obliczenia własne; źródło danych: Expander, banki.

Należy jednak zaznaczyć, że oferty niektórych banków znacznie odbiegają od średniej. Najkorzystniej zdolność kredytową w złotych oblicza Polbank, który jest gotów przyznać rodzinie z naszego przykładu aż 337 tys. zł. Wysokie kwoty przyznają również BGŻ (281 tys. zł) i Bank BPH (277 tys. zł). Najmniejszego kredytu udzieli natomiast Nordea – tylko 103 tys. zł. Niskie kwoty kredytów przyznają również GE Money Bank (105 tys. zl) i Kredyt Bank (131 tys. zł). W zestawieniu uwzględnione są wartości maksymalne kredytu w poszczególnych bankach. Uzyskanie takiej kwoty może się wiązać z koniecznością spełnienia dodatkowych warunków, np. wykupienia ubezpieczenia na życie.

Maksymalna kwota kredytu w złotych

|

Nazwa banku |

Maksymalna zdolność kredytowa |

|

Polbank EFG |

337 100 zł |

|

BGŻ SA |

281 300 zł |

|

Bank BPH SA |

277 706 zł |

|

Bank Zachodni WBK S.A. |

275 800 zł |

|

ING Bank Ślaski SA |

270 900 zł |

|

Eurobank |

269 178 zł |

|

Pekao SA |

250 300 zł |

|

Pekao Bank Hipoteczny |

240 000 zł |

|

Bank Millennium |

234 631 zł |

|

Alior Bank SA |

225 000 zł |

|

DOMINET BANK SA |

217 000 zł |

|

LUKAS Bank SA |

214 000 zł |

|

PKO BP SA |

200 900 zł |

|

DomBank |

190 000 zł |

|

Bank Pocztowy SA |

188 000 zł |

|

Raiffeisen Bank Polska |

185 000 zł |

|

BOŚ Bank |

183 000 zł |

|

mBank |

162 600 zł |

|

MultiBank |

162 600 zł |

|

Fortis Bank Polska SA |

146 933 zł |

|

Kredyt Bank |

131 000 zł |

|

GE Money Bank |

105 500 zł |

|

Nordea Bank Polska SA |

103 800 zł |

|

MIN |

103 800 zł |

|

MAX |

337 100 zł |

|

Średnia |

210 967 zł |

Źródło: Expander, banki

O 21 tys. zł więcej kredytu we frankach

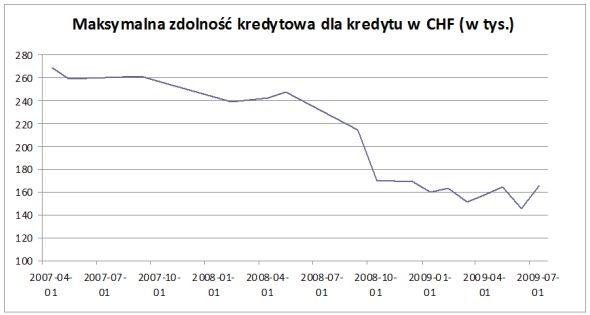

W przypadku oferty kredytów we frankach szwajcarskich też nie można mówić o przełomie nw zakresie wyliczania przez banki zdolności kredytowej. Zdolność ta wzrosła co prawda w lipcu w porównaniu z czerwca, jednak w czerwcu była najniższa w badanym okresie. Obecnie rodzina z naszego przykładu przeciętnie może uzyskać kredyt na kwotę 166 tys. zł, a przed miesiącem było to 145 tys. zł. Przyczyna wzrostu jest taka sama, jak w przypadku kredytów w złotych, czyli spadek oprocentowania. Przeciętne (mediana) oprocentowania spadło od czerwca z 4,2% do 4% (kredyt na 300 tys. zł, 30 lat). Analizując sytuację w segmencie kredytów we frankach trzeba jednak pamiętać o skromnej liczbie banków, które mają w ofercie takie kredyty, co ogranicza „użyteczność” wartości średnich.

Przeciętna zdolność kredytowa 4-osobowej rodziny o dochodach 3,5 tys. zł netto; obliczenia własne; źródło danych: Expander, banki

Ogromne rozbieżności w ofertach

Podobnie, jak w przypadku kredytów w złotych maksymalna kwota kredytu we frankach jest obecnie znacznie niższa niż przed kryzysem. W maju ubiegłego roku maksymalna kwota wynosiła 247 tys. zł, a w maju 2007 r. było to 259 tys. zł. Także i w tym przypadku istnieją znaczne rozbieżności w ofertach. Najwięcej, bo aż 267 tys. zł jest gotów pożyczyć rodzinie z naszego przykładu Polbank, a najmniej Bank Nordea – 92 tys. zł.

Maksymalna kwota kredytu we frankach szwajcarskich

|

Bank |

CHF |

|

Polbank EFG |

267 300 zł |

|

BPH |

231 422 zł |

|

Alior Bank |

188 000 zł |

|

GE Money Bank |

183 000 zł |

|

mBank |

125 100 zł |

|

Multibank |

125 100 zł |

|

PKO Bank Polski |

113 700 zł |

|

Nordea |

92 200 zł |

|

MIN |

92 200 zł |

|

MAX |

267 300 zł |

|

Średnia |

165 728 zł |

źródło: Expander, banki

Trzeba zrezygnować z jednego pokoju

Spadek zdolności kredytowej w okresie ostatnich 15 miesięcy miał większy wpływ na „siłę nabywczą” kredytu odpowiadającego maksymalnej zdolności, niż towarzyszący mu spadek cen mieszkań. Oznacza to, że korzyści ze spadku cen mieszkań z nawiązką zniwelowało zaostrzenie polityki kredytowej banków. Sprawdziliśmy, ile m.kw. mieszkania można było kupić za kredyt odpowiadający maksymalnej zdolności rodziny z naszego przykładu w wybranych miastach Polski w lipcu br. i w maju 2008 r., czyli przed kryzysem. Dane o cenach mieszkań pochodzą z cyklicznego raportu Expandera i szybko.pl.

Najmniej metrów kwadratowych może dziś kupić rodzina w ramach maksymalnej kwoty kredytu w Sopocie (21), a najwięcej w Poznaniu (ponad 37). Analogicznie sytuacja wyglądała w maju 2008 r., jednak liczba dostępnych za maksymalna kwotę kredytu metrów kwadratowych była znacznie większa. W największym stopniu, w stosunku do maja ub.r., spadła „siła nabywcza” maksymalnego kredytu w Gdyni, gdzie rodzina z naszego przykładu może kupić o ponad 8 m. kw. mieszkania mniej. Najmniejszy spadek (o niespełna 3 m.kw.) miał miejsce w Sopocie.

|

Jakie mieszkanie można kupić za przeciętną zdolność kredytową |

|

|

|||

|

Miasto |

cena za m.kw. w czerwcu 2009 r. |

liczba m.kw. mieszkania dostępna w ramach przeciętnej zdolności w lipcu br. |

cena za m.kw. w maju 2008 r. |

liczba m.kw. mieszkania dostępna w ramach przeciętnej zdolności w maju 2008 r. |

ile m.kw. mniej można dziś kupić |

|

Gdynia |

6650 |

31,7 |

6772 |

40,2 |

8,4 |

|

Gdańsk |

6150 |

34,3 |

6551 |

41,5 |

7,2 |

|

Poznań |

5686 |

37,1 |

6179 |

44,0 |

6,9 |

|

Wrocław |

6450 |

32,7 |

7103 |

38,3 |

5,6 |

|

Warszawa |

8200 |

25,7 |

8840 |

30,8 |

5,0 |

|

Kraków |

6920 |

30,5 |

7792 |

34,9 |

4,4 |

|

Sopot |

10060 |

21,0 |

11442 |

23,8 |

2,8 |

Źródło: Expander, szybko.pl

Katarzyna Siwek, Jarosław Sadowski, Expander

Źródło: Expander